上一篇“物业股,坚守的理由在哪”讲到,影响物业股的当前定价,及投资物业股要看的关键变量就是物业企业创造现金流的能力何时改善。

因为这几年大量的应收造成物业公司糟糕的现金流,并且在当前的地产经营环境下,暂时看不到改善的时间表,导致了市场对其价值的评判无所适从,股价不断新低。

作为投资者,我们想知道现金流当前是否有所改善,有多大改善,从而方便做出价值评判,据此下手。

我认为有以下几个途径去进行分析判断。

1. 通过财报的经营现金流净额这一指标判断现金流情况;

2. 通过对应收的分析,特别是对关联方应收的分析,搞清楚应收的放大或收敛的发展趋势,从而可做出现金流变化的前瞻指示;

3. 通过对关联地产公司经营情况的跟踪做出现金流可能变化的前瞻指示;

4. 通过分析第三方(主要就是业主)的应收,来判断当前现金流是否只受关联方影响,搞清楚第三方应收的影响有多大。

这一篇我们来看第一个途径,通过财报的经营现金流来看能否判断物业公司的现金流情况。

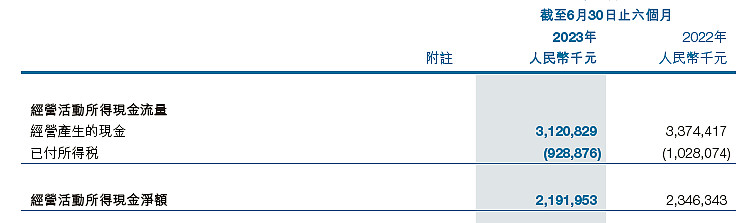

以碧桂园服务的2023年中报为例,其经营现金流净额约22亿,与净利润相差不大,是不是赚到真金白银了?

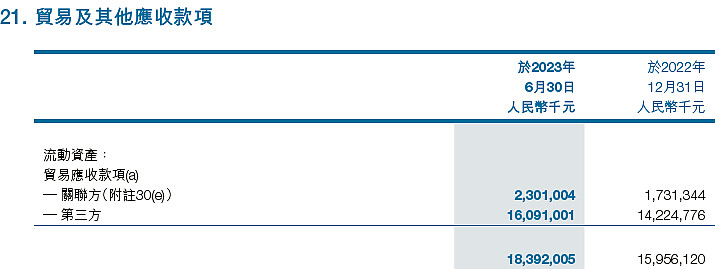

但贸易应收款还多了24亿呢,按道理就没有赚到现金流,纯属半年搞了个寂寞呀。

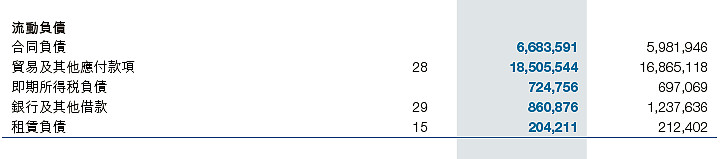

再仔细看资产负债表就知,因为流动负债中应付款多了17亿,如下图。也就是说,因为本应支出给供应商的款项没有支出,形成了更多的应付款项负债,所以支出少了,自然现金就增加了。

如以上看来,帐上现金和经营现金流净额都有很多的扰动因素,单纯看这一数据去做出现金流是否改善的判断是不准确的。必须搞清楚每一个数据的具体形成和变化因素,才能心中有数。

下一篇: 物业公司关联地产方的应收账款发展分析