4月份,笔者找了些业绩实现集中在二季度和三季度的公司,发现啤酒这门行业符合这一规律,所以开展了研究。总体来看,青岛啤酒在A股规模(营收和市值)最大,但目前的市场地位不上不下,价格还在高位;重庆啤酒由于控股股东嘉士伯资产整合基本面改善情况最好,但该变动已充分priced-in、价格也在高位;珠江啤酒性价比最高。

基本面分析

产品矩阵

以330ML的听装产品为例,将单价分为5元-(大众)、5-9元(中高档)、9元+(超高档),通过电商平台找到各啤酒企业的产品,汇总后如下(红色加粗为鄙人主观认为的各酒企主打产品):

总体来看,国产品牌之前的大单品主要集中在5元以内,如雪花的勇闯天涯、青岛的经典青岛、燕京的燕京纯生、重庆的乐堡与国宾、珠江的珠江纯生,百威的主打单品则在更高的价格带。以下选取各酒企的一款主打产品做同价位产品比对:

在5元价格带内,珠江啤酒的主打单品价格最低。从麦芽汁浓度和配料表来看,其原材料比雪花的勇闯天涯实在;生产工艺方面,纯生的工艺也比普通熟啤要难;但毛利率水平上,却是珠江啤酒的更高(毛利率数据详见我其他文章);可见,目前的成本优势在珠江啤酒。基地市场同在北方的青岛啤酒和燕京啤酒,其主打单品的麦芽汁浓度显著的比友商要高,反映出区域消费者的口味偏好;两者的配料、麦芽汁浓度、酒精度都差不多;差别主要在生产工艺,燕京可以在此价位中推出纯生,但青岛却不行;价格方面也是青岛比燕京高,而且是显著的高于所有国内友商。

低档产品拼的就是价格,在同样的价格范围,撇去口感因素和获得便利程度,谁的用料足、谁的生产工艺好(纯生>熟啤),肯定受到消费者优选。就这点来看,珠江啤酒的提价空间很高。

在5-9元价格带内,百威有四个主打单品,而且单品之间定价互补,产品矩阵有纵深。国内企业还是延续1-2款主打单品,而且竞争主要在5元附近,可见高端化还有很大的潜力。个人觉得这一价格带有两个特点:1)燕京啤酒只有一个产品,而且主要销售在广西省,可见燕京啤酒在当前中高档产品的布局存在一定的真空;2)百威和珠江的产品在这一价格带上,已经出现了针对女性的产品(百威的福佳玫瑰红和珠江的雪堡百香果)。

选取各酒企在5-9元价格带的主打单品做简单比较。雪花和青岛在此价格带推出了纯生,价格齐平但比百威的纯生价格要低,百威纯生即是百威在该价格带的主打单品,也是百威的主打单品,百威亚太2020年的毛利率为52%,另外两家的毛利率在40%左右,类似的原材料、类似的生产工艺,我想差别更多的是因口感和销售渠道导致的高定价。

珠江啤酒在这一价格带的策略是避开主要竞争,而是在偏高价的区域推出产品;从主打单品的麦芽汁浓度和酒精浓度也能看出来,雪堡与其他酒企的单品不构成直接竞争关系;但目前该产品的销售情况未可知。

在9元以上的超高端价格带,百威、雪花、珠江仍是聚焦大单品,而青岛和燕京则是有很大纵深的布局,重庆啤酒采取的是三个副线,每个副线有不类型的产品的策略。从百威和嘉士伯运作超高端啤酒的经验,以及鄙人研究高端白酒的成果看,还是在特定价格带聚焦大单品的策略会取得成功。目前青岛啤酒和燕京啤酒的大纵深布局,实则为测试市场风味,等各单品销量确定后,再集中精力推某几个单品。珠江啤酒则采用的另一种策略,聚焦大单品,两个单品分别针对男女性消费者;大单品是否畅销,还有待市场检验。两种策略并无优劣势,都是结合自身禀赋而采取的;青岛啤酒和燕京啤酒有规模优势,所以可以采取广撒网策略;而珠江啤酒相对较小,最好做到精准定位。

以IPA类精酿啤酒作为考察各酒企超高端单品的标尺,由于国外IPA只标注啤酒花苦度而没有麦芽汁浓度,所以鹅岛IPA缺乏相关信息。除了燕京啤酒,各家酒企IPA的酒精浓度都在5左右。无论知名度、价格还是销量上,都是百威的鹅岛IPA最好,内资酒企的产品暂时无法打败它,故又以该产品作为标尺。在这一价格带中,华润雪花尚未推出IPA产品;青岛推出了IPA但作为上发酵产品居然没有使用到酵母,而且定价也显著高于除重庆啤酒的其他酒企;重庆啤酒的京A系列已经打开市场;珠江的雪堡IPA相比青岛和重庆有一定价格优势。

2017年珠江啤酒曾提过大力发展精酿,根据公司2019年年报,目前已研发了水果小麦啤酒、英式淡色艾尔啤酒、金色拉格啤酒、新英格兰IPA、酸啤酒、雪堡黑啤酒、咖啡世涛、燕麦世涛、季节IPA、德式小麦、酒花拉格。但相应的产品尚未公开销售,算是公司的产品战略储备。是否能高价推出,我们拭目以待。其他酒企年报中披露的产品基本都已公开贩售。

2020年,各家啤酒企业披露的年报中分档业务明细如下:

以财务结果来判断,重庆啤酒的高端化走在最前沿。价格档次就做到足够区分,其高档产品分类相当于其他品牌的超高档分类,2020年占收入的比重达到30%,毛利率更是接近68%。其次是珠江啤酒,将价格超过6元的品类定义为高档,主要是雪堡和纯生,占收比超过51%,毛利率高达54%。同样档次下,燕京啤酒中档和高档混列,整体占收入比重为55%,毛利率49%;同样混列的还有其子公司惠泉啤酒,不过档次则下降一阶,而且毛利率也不高。笔者推测混列的原因主要是高档产品的收入占比不高。

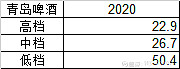

青岛啤酒则没有披露,故无法做对比。不过青岛啤酒在管理层的讨论中披露了销售量,2020年公司实现782万千升的销售量,其中青岛啤酒主品牌为387.9万千升;“百年之旅、琥珀拉格、奥古特、鸿运当头、经典1903、纯生啤酒”等高端产品共实现销量179.2 万千升。将崂山啤酒定义为大众化产品,将青岛啤酒主品牌除高端产品定义为中档产品,得到三档产品占销售量的占比明细:

有兴趣的球友可以对青岛啤酒高中低三档产品的均价做一定的假设,再估算高中低三档产品的收入以及占营收的比重。

综合来看:

1)燕京啤酒的产品矩阵最为丰富,所有价位、所有口味都有覆盖,通过各产品配料表并且结合前一篇各大啤酒企业的研发能力来看,公司内部产品的区分度也很高。但从财务表现来看,消费者对其高端产品的接受度还不高。不过这也说明了成长空间。

2)虽然青岛啤酒初步实现了所有价位的产品覆盖,但通过各产品配料表及其研发投入较少、研发成果较少的情况来看,公司内部各种产品不够有区分度。其高端化策略是否成功也无从判断,但凭综合毛利率的变动程度以及未分档披露的细节来估计,效果应该是不甚理想的。

3)重庆啤酒的高端化成功主要走的是女性路线,其大单品主要为风花雪月和1664。整体产品的单价较高,但西南地区人均消费水平不高,超高端能否持续引入?

4)珠江啤酒的瓶颈和潜力都在于能否推出超高端产品。其高端产品相较于重庆啤酒在价格和毛利上都足够有优势,而且广东省的消费量和消费水平都比西南地区高。

产品矩阵只代表产品储备和可能覆盖的用户,是否能覆盖成功,还得看对区域消费者的把握情况、营销能力和渠道管控能力。

这三方面且听后续分析。

本篇的数据有些丰富,除了笔者的上述解读,也欢迎球友们针对数据多多解读。