4月份,笔者找了些业绩实现集中在二季度和三季度的公司,发现啤酒这门行业符合这一规律,所以开展了研究。总体来看,青岛啤酒在A股规模(营收和市值)最大,但目前的市场地位不上不下,价格还在高位;重庆啤酒由于控股股东嘉士伯资产整合基本面改善情况最好,但该变动已充分priced-in、价格也在高位;珠江啤酒性价比最高。

基本面分析

本篇对应前几篇提到的区域消费者情况,因为消费者情况只是区域情况的一类,单谈消费者难免片面,故而改名为区域优势。区位优势可以分为宏观上的分析,和落实到公司层面的数据验证,放在一篇讲篇幅略长,故而分成上下两篇。本文为下篇,看看各家公司的财报反应。

区域优势

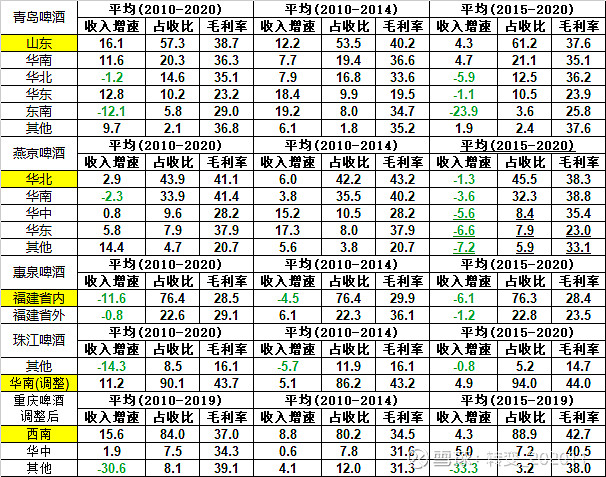

青岛啤酒在分地区收入构成中,将自己的业务划分成山东、华南、华北、华东、东南和其他六大块。燕京啤酒的业务划分成华北、华南、华中、华东和其他五大块,但其2020年并未公布华东、华中和其他地区的毛利率,所以在计算相应指标时用___(下划线)区分。惠泉啤酒的业务就相对简单了,就分成省内和省外。珠江啤酒分成华南和其他,因为存在内部抵消问题,所以需要一定的调整,显示的项目就列为“华南(调整)”。重庆啤酒的业务划分前后变了三次;2010-2015,分成西南、华东、华中、西北和其他;2016-2019,分成重庆、四川、湖南和其他;2020年,则分为中区、西北和南区了;前两次划分还好合并,最后一次划分,就没法合并了;因此,对重庆啤酒的数据统计截止到2019年末。

数据区间取2010-2020,2010年之前,报表披露的不够详细,没法取得区域业绩数据;以2014产能定点之年为分水岭,将数据分成两个区间,2010-2014,2015-2020,区间平均数据汇总如下:

先看总的(2010-2020)平均数据:

1)华南地区消费能力得到确认。青岛啤酒的业务数据中,除了具有规模优势的基地市场山东外,就属华南地区毛利率最高,同一公司同样的产品组合,高毛利非基地地区代表高消费。燕京啤酒则更为明显,其华南地区的平均毛利率比主要基地市场华北的更高,当然也应该考虑华南地区为漓泉的本土市场,规模效应也对高毛利起到贡献。珠江啤酒华南地区的平均毛利率为同地区不同品牌最高,一方面是基地市场的优势,另一方面也是地区消费能力更强。

2)华北地区消费能力紧随其后。还是以青岛啤酒的业务数据为例,其华北地区业务的平均毛利率在大区中排到第二名。燕京啤酒的两个基地区域相比,华北也是仅次于华南。

3)西南地区在所有统计区域里排第三。这个重庆啤酒是独一份。

(2010-2014)VS(2015-2020)

1)重庆啤酒在基地市场的扩张程度领先于同业。占收比由80.2%提升了8.7%;毛利率由34.5%提升到了42.7%。而在收入增速同样是4.3%的情况下,青岛啤酒在山东基地市场的占收比提升了7.7%;毛利率则仍在恢复中。珠江啤酒在基地市场的扩张程度紧随其后。占收比由86.2%提升了7.8%;毛利率由43.2%提升到了44.0%。

2)华南地区市场恢复程度快于同行。青岛啤酒的华南业务,复合收入增速已经高于山东基地市场;燕京啤酒华南业务虽然复合增速仍为负值,但毛利率已实现反超,恢复程度快于同为基地市场的华北区域;珠江啤酒的业务则更不谈了,华南地区的复合业务增速为同业中最高,毛利率也是。

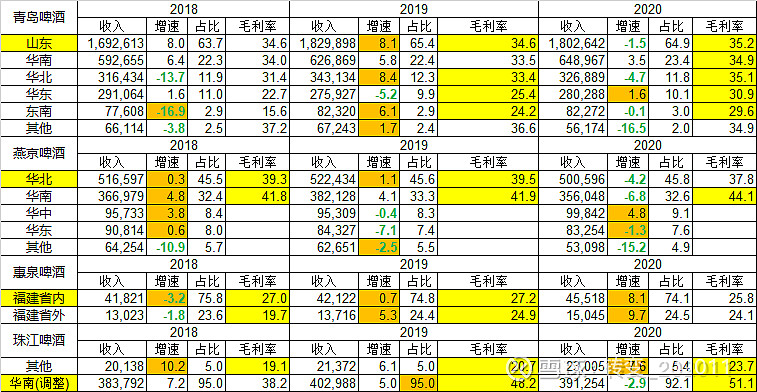

再来看看近三年的数据:

青岛、燕京、珠江三家的华南业务毛利率提高幅度最高。

其实从各啤酒生产企业的区域业务增速和毛利率的变动情况,还能分析出其他结论。但鉴于本文主要是配合区域优势上篇,就主要分析了华南地区的情况。欢迎广大球友得出更多的结论。