4月份,笔者找了些业绩实现集中在二季度和三季度的公司,发现啤酒这门行业符合这一规律,所以开展了研究。总体来看,青岛啤酒在A股规模(营收和市值)最大,但目前的市场地位不上不下,价格还在高位;重庆啤酒由于控股股东嘉士伯资产整合基本面改善情况最好,但该变动已充分priced-in、价格也在高位;珠江啤酒性价比最高。

基本面分析

营销能力

研究营销就是本人的弱项了,这方面只能试着捋一捋,要是有擅长的球友麻烦多多指点。笔者觉得饮料企业的营销得结合自身特色,针对目标客户讲好故事;这个故事通过广告、宣传短片、活动赞助来传递给目标客户;在消费者愿意一试的情况下,做好包装设计,好提高客户转化率;成功转化后,靠产品质量和产品特性留住客户,争取重复购买;最终结果以产品是否大卖为准,反映到财务上就是销售收入和毛利率的增长。

自身特色是其他企业模仿不了的东西,这方面如百威英博悠久的历史,旗下哈尔滨啤酒是中国最早的啤酒厂,始于1900年,其大本营比利时也号称啤酒王国,等等。青岛啤酒的成立时间也早于共和国,在传承上面也不弱。而珠江啤酒的底牌是研制出中国第一款纯生啤酒,在消费升级的趋势下,普通消费者的习惯必将从熟啤往纯生过度,所以在自身特色方面,珠江啤酒是有牌可打的。

目标客户涉及到各大啤酒企业的战略定位了,肯定是秘而不宣、只做不说的,因而信息有限,无法展开讨论。

广告有广播广告、电视广告、网络广告、公共空间(如写字楼、公交、地铁站)广告等。现在各类媒体铺天盖地,只要企业愿意,各种渠道的广告都可以铺设,而且广告的内容也没法进行量化分析。这方面只能考察销售费用:

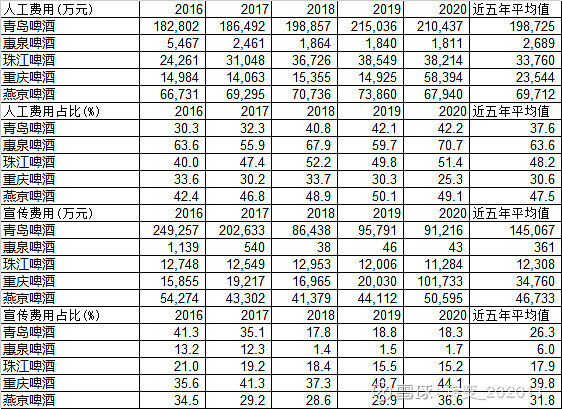

从绝对金额来看,五家啤酒企业的年销售费用和其销售规模一致,从高到低依次为青岛啤酒、燕京啤酒、重庆啤酒、珠江啤酒和惠泉啤酒。

从占销售收入的比重来看,青岛啤酒的销售费用占收比最高,但呈逐年下降趋势;不考虑惠泉啤酒,燕京啤酒为最低,也大体呈逐年下降趋势;重庆啤酒在2018年后开始加大营销力度,所以销售费用占收比先降后升;珠江啤酒较为平稳,仅2019年加大了销售投入,但到2020年又趋于常态。

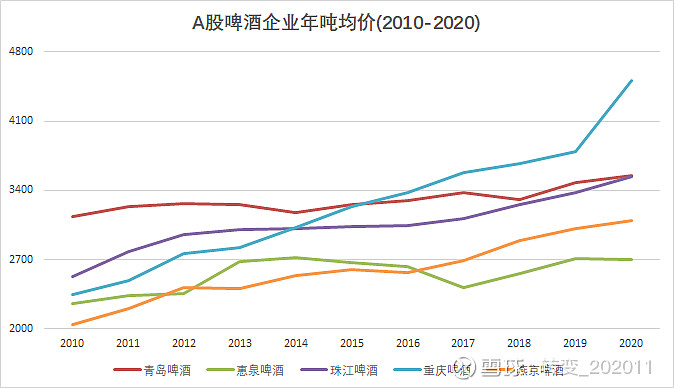

结合年销量和吨均价来看:

青岛啤酒、燕京啤酒、惠泉啤酒采取的策略是控量提价,重庆啤酒则是量价齐升,珠江啤酒是量平价涨。

销售费用主要包括销售人员的薪酬和宣传费用,两项费用的历年金额和占销售费用的比重明细表如下:

从表中可以看出,青岛啤酒在加大人员销售的投入而缩减宣传投入;惠泉啤酒的销售人力投入和宣传投入近三年都保持平稳;珠江啤酒的宣传投入保持平稳,销售的增长更多的是靠人力拉动;重庆啤酒两方面都在发力;燕京啤酒两项保持平稳,但2020年在宣传方面有所加大投入。青岛啤酒和珠江啤酒的差异反映出规模经济的优势,投入同样的有效宣传费用,产量较多的企业收益更大。

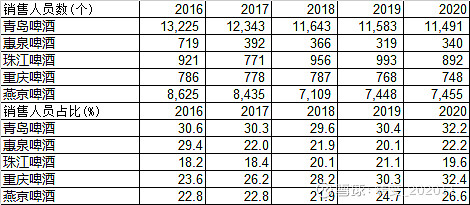

五家啤酒企业的销售人员个数和销售人员个数占总人数比例汇总情况如下表:

从表中可以看出,五家啤酒企业的销售人员的绝对数量符合其销售规模,除了珠江啤酒和重庆啤酒的排名有所颠倒。从销售人员占比的变动情况来看,青岛啤酒的销售人员比重保持稳定,但绝对数量有所减少,这与公司淘汰落后产能、控量提价的市场策略一致;惠泉啤酒的情况与青岛啤酒类似;珠江啤酒在2018年和2019年的销售人员人数和销售人员比重均有较大提高,到2020年则有所回落,反映出销售人员开始稳定的现象;重庆啤酒的销售人员在逐年变少,但其占总人数的比重却在逐年升高,结合销售量提高来考虑,反映出的是公司生产效率的提高;燕京啤酒分别在2019年和2020年加大和减少了人员费用,但其人员数却保持了稳定,人员占比也有所提高,想必是公司在其他方面的裁员和缩减开支力度更大。

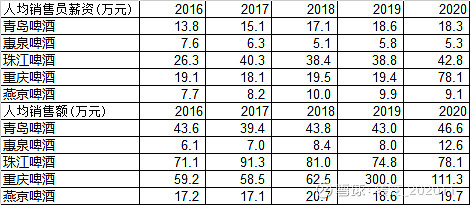

用销售人员的薪酬总费用除以销售人员数,可以得到人均销售薪资;用营业收入除以销售人员数,可以得到人均销售额;人均销售薪资和人均销售额汇总如下表:

由上表可见,惠泉啤酒身处经济较发达的福建地区,销售员的平均薪资却是最低的,但在这两年有所恢复,也间接反映出行业拐点;燕京啤酒主要布局在北方,因而平均薪资也较低,这两年处于压缩成本状态,因而人均薪资呈降低趋势;青岛啤酒的销售人员数在降低,但人均薪资在升高,人均销售额也在升高,可见公司在销售人员的考核和激励方面做得不错;珠江啤酒的销售人均薪资是最高的,折射出区域经济发展水平,但是人均销售额并的增长并没有与人均薪资的增长匹配,反映出人员营销能力的薄弱;重庆啤酒在2020年加大了销售费用的投入,而且是人力和宣传两条腿走路,但2020年的人均销售额增幅却没有薪资的增幅大,薪酬激励是否能提高销售还得保持观察。

将人均销售额除以人均销售薪资-1并百分化后,可以得到销售人员投入产出比,即:

销售人投入产出比=(人均销售额/人均销售薪资-1)*100%

借以考察各家公司的投入产出情况,得到如下表:

从近五年平均值来看,重庆啤酒最高,青岛啤酒次之,第三是珠江啤酒,燕京啤酒最弱。从规模经济的角度考虑,由于青岛啤酒和燕京啤酒都已基本实现全国布局,所以同样的宣传费产生的摊销成本更小,销售人员的投入产出比理应更高,但结果却是重庆啤酒胜出。产生这一现象的原因,笔者思考应该是西南地区竞争较不激烈,市场份额主要被重庆啤酒占据,因而销售人员能相对容易的促成订单。

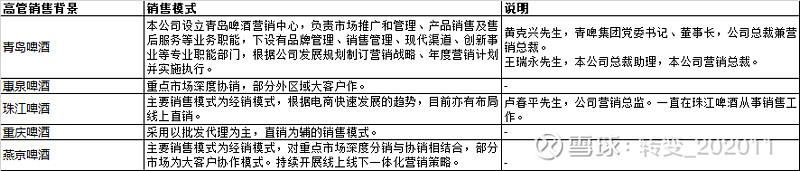

从董监高的背景来看,青岛啤酒最重视营销,一把手兼任营销总裁,总助予以负责;珠江啤酒有专门的营销总监;但其余三家在董监高层面并没有配置营销背景的人员。青岛啤酒专门设立了营销中心,在全国范围内完成了深度分销,在销售能力方面遥遥领先。而重庆啤酒则更多的是产品好,再辅以区域优势,实现了销售的大幅提升。

从大的反映营销能力的指标来看:

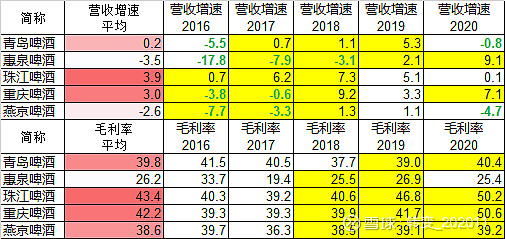

近五年平均营收增速珠江啤酒走在最前面,重庆啤酒也不差,青岛啤酒和燕京啤酒这类大企业仍处在恢复中,惠泉啤酒由于前期降幅较大,平均值受到拖累,但2020年增幅最强。

近五年平均毛利率也是珠江啤酒最高,重庆啤酒紧随其后,然后是青岛和燕京,惠泉最弱,整个行业的毛利率都呈增长的趋势。

综合起来,青岛啤机最重视营销,也取得了比较好的营销效果;重庆啤酒在2018年开始加码营销力度,随着嘉士伯不断的注入业务,凭借西南地区的竞争优势,实现了量价齐升;珠江啤酒的营销投入和步调都较为平稳,在广东这一细分市场做好了产品升级,实现了量平价涨;燕京啤酒不够重视营销,这两年采取控量提价,但从吨均价提升幅度和同行业优秀者比较来看,效果不够好。