前面我们花了两篇文章大概讲了北新建材的发展历程(北新建材价值分析(一))以及所处的三个行业(石膏板、防水、涂料)的基本情况(北新建材价值分析(二)),本篇文章,我们就进入具体的公司分析。

本篇文章,我们先来了解下公司的基本情况以及生意特征。

一、基本情况

这一部分,我想重点分享下公司的股东情况、高管情况,并大概讲一下公司的业务情况。

1、股东情况

公司最大股东为中国建材股份有限公司(以下简称“建材股份”),持股比例为37.83%。

中国建材集团下面有多少家上市公司呢?中国建材、北新建材、中国巨石、中材科技、中材国际、天山水泥、宁夏建材、祁连山水泥、瑞泰科技、国检集团、洛玻股份、凯盛科技、中材节能。

生的好很重要,这种集团内部的协同效应,在我们投资北新建材的时候,是不应该忽略的。尽管不能作为决定因素,但至少是加分项。

2、高管情况

高管方面,我想重点介绍下王兵董事长。通过了解他从2004年担任公司总经理以来取得的成就,在目前北新建材股价腰斩的黑暗时刻,或许你能够对北新建材未来在防水、涂料领域的发展更有信心一些。

王兵董事长,1972年生,现任建材股份党委委员、副总裁,北新建材党委书记、董事长。

2004年,王兵(32岁)担任北新建材总经理、董事,并代行董事长职务。

2005年认购泰山石膏42%股权,成为泰山石膏第一大股东,石膏板产能从8000万平跃升至3.6亿平(合计)。并提出,争取3-5年石膏板总产能扩大到10亿平,成为亚洲第一、世界前三。

2008年,总产能5.6亿平,成为亚洲第一。

2010年实现年产10亿平的规模,并提出着力推进20亿平石膏板产能布局,朝着世界第一的战略目标前进。

2012年,石膏板产能达到16.5亿平,规模世界第一。

2015年,石膏板产能达到20亿平,并提出将稳步推进25亿平全国布局。

2019年,石膏板产能达到27.52亿平,并计划全球产能布局扩大至50亿平。

2019年,梳理确定一体两翼的战略目标,同年重组了蜀羊防水、禹王防水、金拇指防水。

2004年,公司实现营业收入14.62亿元、净利润0.87亿元;2020年,公司实现营业收入168.03亿元、净利润28.6亿元。

按照网络用语,那就是当年吹过的牛逼都实现了,而且实现得很快。从口号到实际行动,我们可以初步判断王兵董事长有一个做大做强的梦想。

在一级市场待了一段时间之后,更加看重公司管理层的品质、能力。虽不能说管理层对于公司的发展是决定性的,但是管理层对于公司将如何成长,驶向何方的作用是不容小觑的。而这17年的时间,我们有理由相信王兵董事长将在未来带领北新建材在防水、涂料领域有所作为。

3、公司业务

公司的业务其实还是比较简单的,在2020年之前,绝大部分都是石膏板贡献的,近2年轻钢龙骨的贡献在10%左右。从2020年开始,防水开始发力,其中防水卷材占到了15%左右,后续应该还是继续增加。目前,涂料领域还没有什么大的进展,期望给我们一个惊喜。

二、生意特征

在没有仔细了解过北新建材之前,个人觉得石膏板应该是个苦逼的生意,但是看到北新建材的毛利率、净利率,着实被吓了一跳。从2013年开始,毛利率基本就维持在30%,净利率维持在15%以上,这可不比那些高端制造公司差。

之前读到了一篇高瓴资本关于消费品投资方法论的文章,对于公司的石膏板业务,以及之后的防水、涂料业务有了更进一步的认识。

原文转述如下:生活消费品投资领域,比如在A股有一家公司叫北新建材,还有公牛,日本的做涂料的公司叫立邦,主要产品叫立邦漆,这些公司之间是没有任何差别的,虽然在传统划分的方式里面这三个产品之间是没有啥太大的关系的。这里面的真正的共同点在于我们在赌一件事情,比如北新建材是做石膏板的,大家肯定说不出来一个石膏板的品牌,原因很简单,一个人十年、二十年,甚至一辈子才装修一次,而且一平米的价格大概只有100块钱。100块钱的构成是:最好的石膏板大概10-15块钱一平米,剩下的80块钱中,50块钱是人工安装的成本,另外30块钱是龙骨的成本。这些对装修总额来讲占比不大,消费者根本不可能去学习石膏板品牌哪个好,真正的高频用户是安装工。如果我用了一个杂牌、或者一个非常不好用的品牌,过两天裂了,就需要装修工来修,如今一个人工的成本在一线城市大概200-500块钱。有一件事情是必然发生的,我们认为在未来的5年里面,白领会越来越不值钱,但是安装工会越来越值钱。一线城市很可能不用5年,你会看到1000-1500块钱的人工,这个核心点跟人口结构有很大的关系,受到低教育程度的劳动力的人口是大量减少的,当他变成1000或者1500,甚至以后是2000块钱一个人工的时候,就会发现他的反悔成本会越来越高,根本不可能再去用那些杂牌了。杂牌卖5块钱、6块钱,而最好的品牌,比如说龙牌或者北新的泰山石膏,10块钱,到最后只差了两三百块钱,在这方面赚不到钱,赚的是人工钱。但是一旦用了这些杂牌之后,就会带来无数的麻烦。

这个投资方法论在之后的投资逻辑里面我们再论述下。

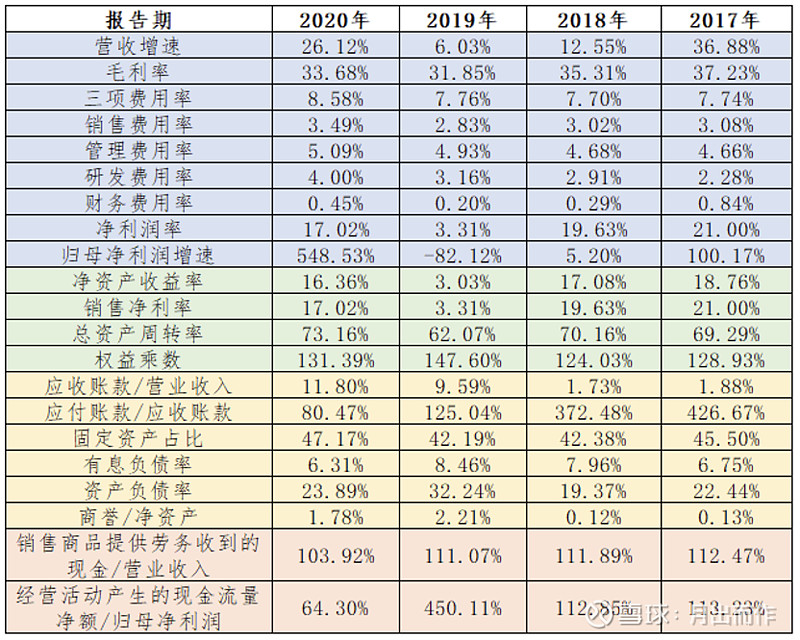

以下是北新建材一些财务指标情况,我们就从这些财务指标里面来探究一下公司的生意特征。

2019年因为有诉讼的支出,所以净利润大幅降低,但因为这是一次性损失,可以选择性忽略。

1、三费方面,基本稳定在8%左右,费用控制能力很好。

2、研发费用方面,金额、费率近四年逐年提高,金额从2.55亿元提高至6.72亿元,占比从2.28%提高至4%。截至2020年底,公司累计申请专利5679件,授权总量4031件,总有效专利3177件;国际PCT专利67件,其中授权11件。

3、净资产收益率方面,都维持在15%以上,是我比较喜欢的类型。拆开来看,净资产收益率指标还是比较健康的,并不是靠高负债来维持。

4、应收账款和应付账款方面,可以看到,2017年、2018年,公司应收账款占比极低、应付账款/应收账款比例在4左右,说明这两年公司的议价能力极强。但是,到了2019年、2020年,指标就不太行了,应收账款比例显著提升,公司的说法是“防水建材企业收购增加导致”。公司在2019年重组了蜀羊防水、禹王防水、金拇指防水,防水的生意特性就决定了现金流会恶化。

5、资产负债方面,资产负债率、有息负债率都比较低,财务比较健康。

6、并购了这么多企业,商誉/净资产的值也很低,也从侧面说明公司重组能力之高超。

7、“销售商品提供劳务收到的现金/营业收入”都在1以上,还可以。但是,“经营活动产生的现金流量净额/归母净利润”在2020年下降到1以下了,说明防水对于公司的现金流真的产生了影响了。