2023年6月12日,诺华公司宣布收购Chinook Therapeutics,收购价格高达35亿美元约250亿元人民币。巧合的是他主要收购的项目之一就是信立泰SAL0120跟随的阿曲生坦Atrasentan。以前分析过信立泰SAL0120主要竞争格局

此次收购使诺华获得Chinook在免疫球蛋白A肾病(IgAN)领域中正在开发的两项临床研究成果,以及补体因子B抑制剂的临床前研究成果。很明显,诺华看重的是IgAN这个大适应症。IgAN是一种罕见的自身免疫性和进行性肾病,其特征是肾脏中免疫复合物的积累,导致器官炎症和损伤,进而表现为尿液中的蛋白质或血液。

弗若斯特沙利文的报告称,2030年全球IgA肾病患者总数或将达到1020万人。尽管市场庞大,关于IgA肾病的创新获批疗法并不多。

首个IgA肾病靶向治疗药物,是来自Calliditas Therapeutics的Nefecon(布地奈德迟释胶囊),该药于2021年12月获得FDA批准。目前临床试验表明其可减少约30%的蛋白尿,且副作用较一般激素明显减少。但布地奈德终归是糖皮质激素,长期使用仍然会造成不小的副作用。且其他治疗药物也在疗效/不良反应上存在一定局限性或循证不充分,临床仍存在巨大的未满足治疗需求。

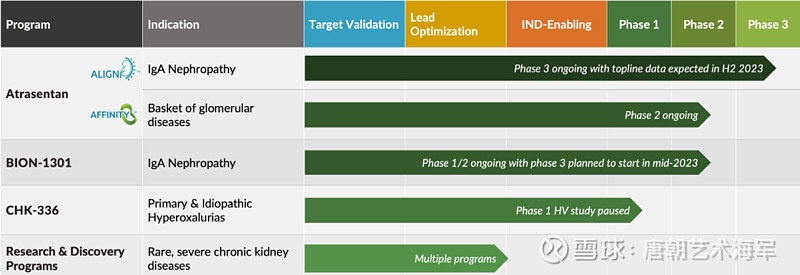

Chinook其管线针对罕见的、严重的肾脏疾病,目前有3个项目处于临床阶段。

即:1、阿曲生坦Atrasentan(国内外III期),是一种内皮素受体拮抗剂,一类带有吡咯烷酸的小分子化合物。最早由艾伯维开发,曾因肾脏事件发生率低于预期难以验证试验假设的原因,提前终止该药治疗糖尿病肾病的III期试验;Chinook于2019年从艾伯维获得许可。Atrasentan针对lgA肾病的适应症处于临床三期,并预计于2023年第二季度公布三期临床顶线数据。诺华在6月收购,大概率是个数据优秀的口服小分子。

Zigakibart(BION-1301)针对IgA肾病的适应症国内处于临床二期,预计将于2023年第三季度开展针对IgA肾病的三期试验,随机、双盲、安慰剂对照研究,旨在评估zigakibart对进行性肾功能丧失风险的原发性IgAN成人患者的疗效。将在北美、南美、欧洲和亚太地区招募约272名患者,给药组和安慰剂组按照1:1各入组136名患者,按照600mg的剂量每两周皮下注射一次。

3、CHK336是一类口服的乳酸脱氢酶(LDH)小分子抑制剂,但是因为安全性原因,Chinook Therapeutics暂停了美国原发性高草酸尿症(志愿者)的I期试验(PO)。

由此可见,诺华看重的是Chinook公司针对IgA肾病的两款药物所带来的预期价值。一款口服小分子,一款皮下注射的单抗,35亿美元(250亿人民币)给的是国际多中心临床价值,仅III期中的阿曲生坦Atrasentan给个150亿元的估值也是非常正常的,假设上市后给到500亿市值也不为过。恰好信立泰SAL0120貌似又跟对了对象,有机会成为better的可能,而且目前来看成药率还相当的高。不同的是他只是在国内临床,给不到国际大药的估值,能成药200亿市值很合理,毕竟他当前适应症就有两个了。因为国内化药想出海出众实在太难了,能与之一博的生物药成功概率较大。$信立泰(SZ002294)$