老师们好,今天为大家解析一家干散货航运领域颇具代表性的公司——太平洋航运(港交所:2343)。这也是一家老师们私信我最多的公司,遂受盛情之难却,在本文中,我将从:1.公司历史2.船队优势3.核心船队构成4财务角度,四部分介绍这家公司,欢迎老师们的阅读。

公司全称:太平洋航运集团有限公司,Pacific Basin Shipping Ltd

一、公司历史:

太平洋航运集团有限公司是一家在香港交易所上市的航运公司,提供干散货运输及物流支援,主要在亚太地区营运。在百慕大注册,总部设在香港。它在2004年在香港交易所上市。

太平洋航运的发展史其实是一部勇于尝试和收购并购共同谱写的历史。

1987年成立,是一家专注于小灵便型干散货船业务运作的公司。

1994年Pacific Basin Bulk Shipping于纽约纳斯达克上市。

1996年太平洋航运及其拥有逾30艘货船全被第三方(马来西亚利益集团)收购并进行私有化。

1998年公司始创人重组团队及业务,公司重新成立,并命名为 Pacific Basin Shipping Ltd。

1999年在私募资本的支持下,该公司得以通过收购和新造船开始扩大船队规模。

2004年,该公司进行重组并且该公司管理层决定在香港证券交易所进行再一次的上市。这一决定获得了丰厚的回报,2004年7月14日,该公司在港上市筹集了7200万美元,帮助将船队扩大到19艘自有船舶(包括新造船、二手船和期权)、7艘租船和16艘管理船。

2005年到2011年间,公司在包括中国大陆在内的世界多地设立办事处,并发行配售大量新股债券,积极发展尝试多方向业务,在2010年时公司船队规模就已扩大到180艘。

2007年到2009年间,该公司利用出售船舶和经营性现金流产生的资金,将业务范围扩大到码头、滚装船、拖船业务,甚至是非常规天然气和中国房地产的股权投资。最终,只有天然气投资和服务于西澳大利亚Gorgon海上天然气项目的部分拖船业务可以说是成功的。于是公司于2012年开始撤离滚装货船、拖船及非核心业务以便专注发展核心干散货船业务。

2014年后,公司回归其核心业务干散货航运,逐渐成为了一家纯正的干散货航运公司。

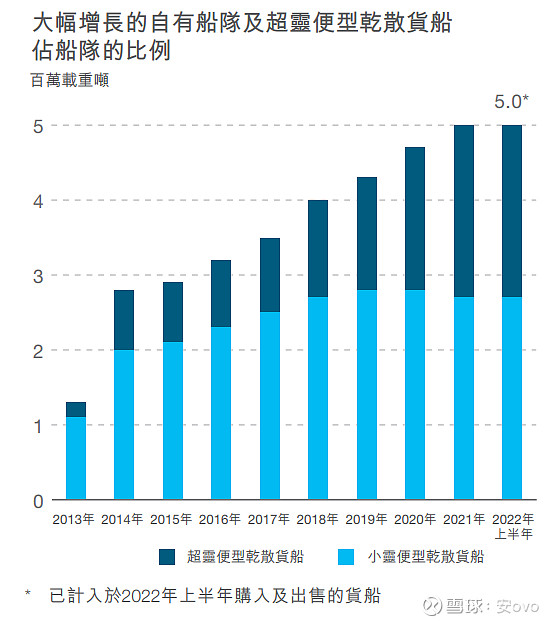

2015年到2022年间,公司积极扩张自有船队,改善经营,致力于现代化和环保等角度,为世界货运持续输出新鲜血液。目前公司主要以小型散货船运营为主,在高度分散并以小宗散货为主的货运市场中,其为全球最大的小灵便型干散货船船东及营运商,并于超灵便型干散货船市场有重要的地位,运营船队船舶239艘,主要运输小宗散货商品。

小宗散货商品种类繁多,由大量客户操纵,经全球众多的港口运输,因而使本集团能够实现三角点贸易及高货船僱用率。此分部需要灵活多变并可自行装卸货物的灵便型货船,以便运作于全球许多受浅水、水闸、狭窄的航道及河湾限制的港口。

二、船队优势:

截至发稿日太平洋航运船队现运营船舶数239艘,其中自有船舶115艘,租凭船舶124艘(包括长期租凭27艘和短期租凭97艘)。船队平均船龄为11-12年。

值得关注的是公司除自有一艘好望角型货船,其余船舶均为灵便型(包括小灵便型114艘和超灵便型124艘),这里让我们来介绍一下船队的优势:

1.首先我们要知道,在20世纪50年代前,是没有专用散货船的,都是用普通杂货船运输散货的,这种运输方式效率低,且倾覆事件频发。20世纪50年代,全世界有150余艘运送散货的船发生海损事故。为了解决这个安全问题,才逐步形成了现在广泛应用的典型专用散货船结构型式:两舷布置顶边和底边,双层底,横骨架式结构等。至1980年后,几乎大多数散货都由专用的散货船承运。

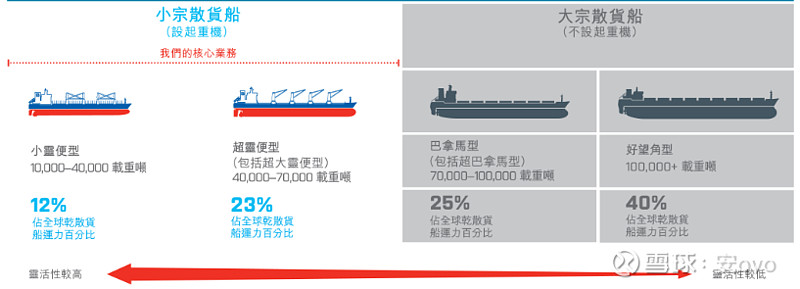

2.广义的散货船包括液体散货船和干散货船;狭义的散货船是指干散货船(本文提及的散货船均指干散货船)。本文所使用的散货船分类方法主要为载重量分类法,即以1-4万载重吨为界限的小灵便型,4-7万载重吨为界限的超灵便型,7-10万载重吨为界限的巴拿马型,及10万载重吨20万载重吨以上的好望角型等,除载重吨外这些船型还有着明显的船长、宽、吃水差距,对此感兴趣的老师可以阅读我之前的文章。

其中大宗散货船因运送以煤炭、铁矿石为主的主要散货占据了世界约65%的运力。

3.目前散货船的主要发展方向为高载重,快速性,双壳化,环保及自动化等方向。

随着大型船舶逐渐向高载重吨发展的趋势,灵便型也逐渐提升了自身的载重,使得现灵便型不但具有:灵活快速,双壳体,配备起重机和抓斗,能适应水深较浅,条件比较差的港口,营运方便灵活,适应性强,灵活性高等特点,更减小了自身原有载重吨过小的劣势;而最重要的是在商品运载方面有着最明显的优势,普通大船只能运载煤炭、铁矿石和粮食,而灵便型则可以运载几乎覆盖所有种类的散货。(下图左侧为灵便型,右侧为巴拿马型、好望角型等大船。)

灵便型作为本时代逐渐兴起的货船种类,以其多种优势,被越来越多的客户所选择,它可停靠港口数目多,对接世界各地,而且其有较高的按期租合约对等基准的日均收入与高装载率,保证了公司船舶每年有90%的有效运营时间;最重要的是对比大宗散货货船船队较庞大的扩展,全球灵便型干散货船过去十年的运力只有相对温和增长,太平洋航运因其在小宗散货领域的绝对地位,保持着高于市场平均值的收益。

4.太平洋航运在世界散货航运中的地位:公司营运的船龄为20年以下,2.5万-4万载重吨的小灵便型干散货船占全球小灵便型干散货船船队约5%,同期世界前十大航运公司总占约31%。公司营运的船龄为20年以下,4万-7万载重吨的超灵便型干散货船占全球超灵便型干散货船船队约4%,同期世界前十大航运公司总占约24%。有想了解其他航运公司的可以看我这篇文章:介绍三家优秀美股干散标的及我的少量见解 20221126 美股市场于今日北京时间凌晨2点提前休市,干散标的大涨,本篇文章为大家解析几家在美上市干散公司的构成。很多人问我美股干散有... - 雪球 (xueqiu.com)

从数据中可以看出,太平洋航运在小宗散货运输领域具有着无可取代的地位,几乎超过同期的任何一家公司的市场占比,其业务更是覆盖世界各地。而具体的核心船队介绍,我将在接下来为老师们揭示。

三、核心船队构成:

1.核心小灵便型干散货船船队包括自有货船、新建造货船及租赁期为一年或以上的货船。

其中包括(截至2022年四季度):

新建船6艘,均为4万载重吨;

2018-2019年建5年以下船龄船舶6艘;

2013-2017年建5-10年船龄船舶29艘;

2008-2012年建10-15年船龄船舶16艘;

2007-2002年建15-20年船龄船舶27艘;

20年以上船龄船舶1艘。

在运行总计载重吨2,490,715吨,船队整体船龄不低,胜在占有率高,并且近年间在积极扩建。船队船舶大部分都具有半箱体式,敞舱口船,原木装载,近一半配备机械通风口。

2. 核心超灵便型干散货船船队包括自有货船,新建造货船和租赁超过1年的货船所组成。

其中包括(截至2022年四季度):

2018-2020年建5年以下船龄船舶6艘;

2013-2017年建5-10年船龄船舶27艘;

2008-2012年建10-15年船龄船舶14艘;

2002-2007年建15-20年船龄船舶8艘;

在运行总计载重吨2,442,490吨,超灵便型船队整体船龄不高,几乎全部配备抓斗,方便了装卸及可以适应各样港口,在客户订单方面具有巨大优势。此外,公司近年致力于船舶环保方面的提高,曾因营运及建立一支减排和采用绿色技术的船队而荣获 Lloyd's List环保奖,做出了签署《航运脱碳行动呼吁》,推出《太平洋航运碳中和航程计划》等实质性行动,航行符合环保要求。

3.公司自有1艘2011年建造12年船龄的好望角型散货船,115,460载重吨,由江南造船厂建造,目前在正常运行中。

4.公司核心船队运行稳定,能够长期提供稳定收益,几乎完全由小灵便型和超灵便型构成,表现了公司以灵便型为核心的业务组成,因灵便型在干散市场的较稳定运价,公司近年取得了不错的收益。接下来请阅读财务解析。

四、财务角度:

选取最新财务报表2022年中报进行分析:

得益于2022年上半年繁荣的市场行情,建材尤其是水泥、熟料和粒料运输需求的大幅提高,该公司上半年的收入比去年同期显著增加。

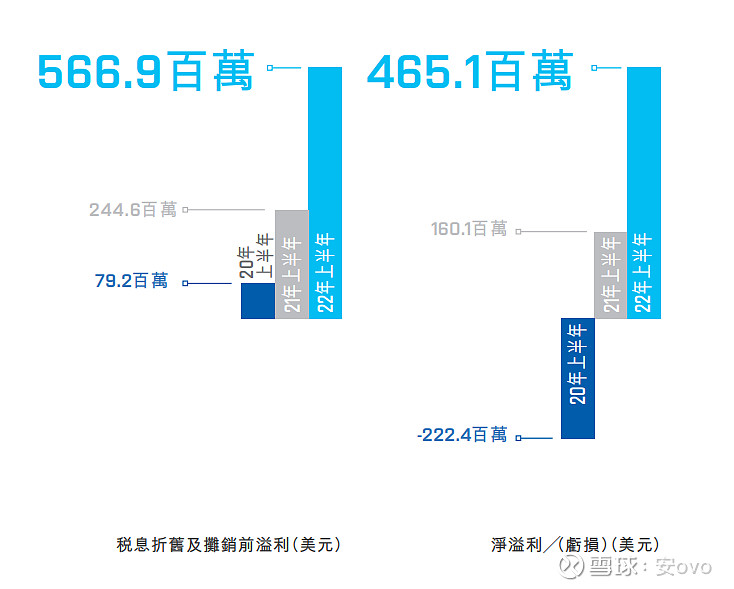

营业额为17.23亿美元,同比2021年上半年的11.42亿美元增长了33.72%;净利润达到4.651 亿美元,同比2021年上半年的1.601亿美元增长了190.51%,是该公司成立以来最佳半年业绩。

这产生了极其强劲的高达48%的股本回报率,每股基本盈利为0.745港元。

流动资产上,受益于净利润的大幅提高,公司积极偿还贷款,同比2021年同期5.4亿美元的借贷净额,2022年中期已手握0.7亿美元现金。

净利率的显著提高说明着市场的景气度在上升,核心运营的两种灵便型船型的上半年TCE日均净收益分别为26,370美元和33,840美元,较2021年同期增长83%和85%,明显领先于市场指数值。

太平洋航运目前港股市值约140亿港元,资产总额则约为29亿美元,

投资安全性方面,无论是净资产比率,流动比率,每股净资产都显而易见的拥有稳定性较高的特点,一家优秀的公司,尤其服务于航运业,这是目前较为安全的表现。

公司表示2022年上半年的小宗散货货运市场在有利的供求基本因素推动下,明显较去年同期强劲。尽管全球经济增长步伐、乌克兰冲突持续以及新型冠状病毒疫情影响中国经济令市场忧虑,但小宗散货租金继续得到支持。期内按期租合约对等基准的收入由年初开始已远超出过往年度。尽管农历新年假期前后出现典型季节性下行,但由于小宗散货需求增长以及若干供应受限,租金一直维持在历史高位。自5月起,由于黑海谷物出口量减少以及中国需求疲弱,货船供应量增加,导致租金走软。

尽管全球经济短期出现不确定性,但公司仍在当前强劲但波动的租金走势中仍然有着不少增加盈利的机遇。

此外,在短期内,由于二手价格强劲,公司专注于出售一些较小型、船龄较高的小灵便型干散货船,从而兑现潜藏价值,并进一步优化我们的船队,以符合不断收紧的环境法规,公司期内已出售5艘船龄较高的小灵便型干散货船,而一艘于2021年购入的超大灵便型干散货船已于2022年交付。

尽管货船报废量极低,但全球干散货船船队在半年内净增长只有1.5%,而去年同期为1.9%,主要是由于新建造货船的交付放缓。

尽管全球经济增长放缓,但全球小灵便型及超灵便型干散货船船队的1.6%增长率有助支持货运租金在此段期间上升。货船仍以高速航行,令通过提高航速增加运力的空间有限,而世界各地正面对新型冠状病毒疫情引起的效率不足问题,尤其在中国,进一步限制了满足全球干散货运需求的吨位供应。

由于目前按期租合约对等基准的收入强劲,Clarksons Research 预测2022年全球干散货船船队的报废率仅为0.4%。目前估计 2023年的报废率将加快至2.4%,但我们预计国际海事组织 2023年的减碳法规最快要到2024年方会令航速减慢及报废率上升,因此认为以上的预测偏向乐观。

上述的供应制肘,以及全球货船船队提高航速的空间有限,为干散货运市场提供了结构性的长期支持。再加上健康的长期需求前景,令我们相信,尽管面对短线不利因素,但市场的长远前景仍然乐观。

五、结语及个人看法:

太平洋航运为我心目中最优秀的可投资的干散航运公司之一。因其业务纯粹、公司运营能力优秀、分红率高、股票流通率强,获得了大量投资者的青睐,很多人会选择太平洋航运的原因,相信读完这篇文章,老师们已于心中略知一二。

受益于干散市场景气度越来越高,太平洋航运的股价已有稳步上升的迹象。此外,很多老师预测干散货反转在即,如果干散货反转,投资它,将会有不错的收益,目前干散货市场的近况,可以看我的这一篇文章;关于干散周期的一些分析及对一些问题的回答(干散第四篇)20230217 老师们好,我之前文章有写到,我关注干散货周期已经很久了,目前几个主要美股标的和港股太平洋航运均有向上之势。今天针对各位老... - 雪球 (xueqiu.com)在此我不多赘述。

最后,感谢各位老师的阅读,文章篇幅有限,如有未提到或说明不详细的地方请各位老师在评论区指出,大家一起讨论。如果您觉得我的文章对您有帮助且期待我的下一篇文章,请关注我吧~