老师们好,我之前文章有写到,我关注干散货周期已经很久了,目前几个主要美股标的和港股太平洋航运均有向上之势。今天针对各位老师评论的比较多的问题:1.干散反转时间 2.集运下行影响 3.干散标的选择 做一个分析,欢迎老师们的阅读。

一、干散反转时间

1.航运周期反转根本原因其实就是船龄,平均船龄达到12-13年,所对应的船型就会反转。其本质是供需关系中供不达需,所以导致运费暴涨。因为集运的平均船龄大油运平均船龄2年,所以集运周期早油运2年开始,而油运平均船龄大干散平均船龄1-2年,所以去年油运开始反转,而今年可以布局干散货。

高龄船配合上超低的运价会加速去化,航运业有个问题,那就是什么呢?产能供给有时间差,运费暴利,老龄船不会退出,所以这也是为什么反转前夕都是非常低的价格,而且越低弹性越大,目前散货符合这种情况,今年差不多就要反转了,目前跟2022年初的油运差不多。(雪大补充的)

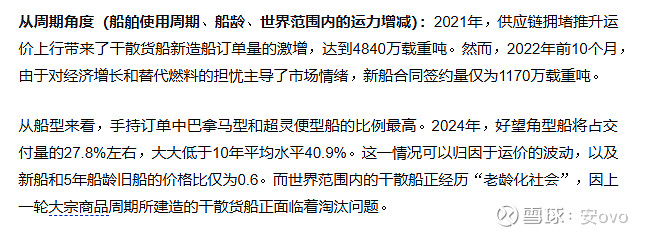

目前干散运力还在下降,且两年内干散船订单仍非常少(具体数据可以查看我之前的文章和分析,下图截取部分)。

2.干散货需求方面主要受到大宗商品影响,例如金融危机后,中国对大宗需求的减少也导致了干散运价的规模性降低。目前世界经济受多种局势的影响正在减小,经济复苏预期强烈,大宗商品的需求已经企稳且有回升迹象。Clarksons最新干散货月报显示,预2022年全球干散货海运周转量增速为-0.5%,海运贸易量增速为-1.6%,船队增速为2.7%;2023年全球干散货海运周转量增速为1.4%,海运贸易量增速为0.8%,船队增速为0.5%。

分货种来看,2022年,铁矿石海运贸易量为14.84亿吨,增速为-2.2%;煤炭海运贸易量为12.29亿吨,增速为-0.3%;粮食海运贸易量将为5.15亿吨,增速为- 2.5%;小宗散货贸易量为21.56亿吨,增速为-1.6%。2023年,煤炭、粮食的增速将分别达到2.1%和4.2%,小宗散货将与2022年持平,铁矿石则减少0.2%。

具有代表性的即在2021年大宗见顶,干散货运价也随即见顶,而近年的优势在于船龄与大宗都有预期,运力减少配合需求上升,可能会使干散周期到达一个相较于上一周期更大的高度。换而言之,如果我认为未来两年大宗会复苏(例如中国的铁矿石和钢,欧洲的煤炭),我会布局干散周期。

最后再加上一条,那就是总得运输需求,长期看是增长的。虽然个别时间会下降,但是总得是上升的,所以老船退出,新船进入不及时,再加上需求复苏,那就是完美的时间点。这就爆发了,目前干散货已经到了爆发的临界点,缺的至少一个引爆的点,这个早晚会有的,而且目前来说中国疫情恢复,经济可能刺激。(雪大补充的)

二、集运过剩运力是否能取代干散货运力

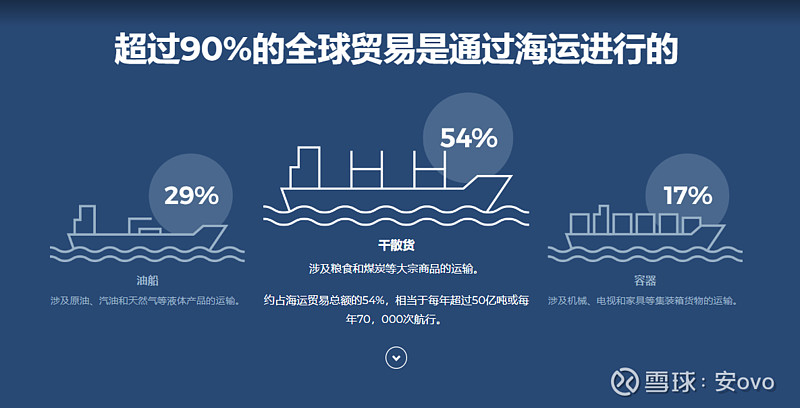

1.首先海运是全球贸易最重要的运输途径,全球贸易有90%都是通过海运进行。其中海运排除战航运贸易总额29%气液体运输的油运,固体货运中,干散货占到了总运输载重吨的76%,另仅24%由集运构成,也就是说,在固体货运中,干散货占有绝对的地位。(见下图)

2.为什么说集装箱船无法代替干散船,在集运运力未超饱和时(运价巅峰的21年),无法用集装箱船代替干散货船的主要原因是很多老师认为的集运运价过高,当时集运风头正盛,集运船东都在忙着捞钱,没抢干散生意的原因很好理解。

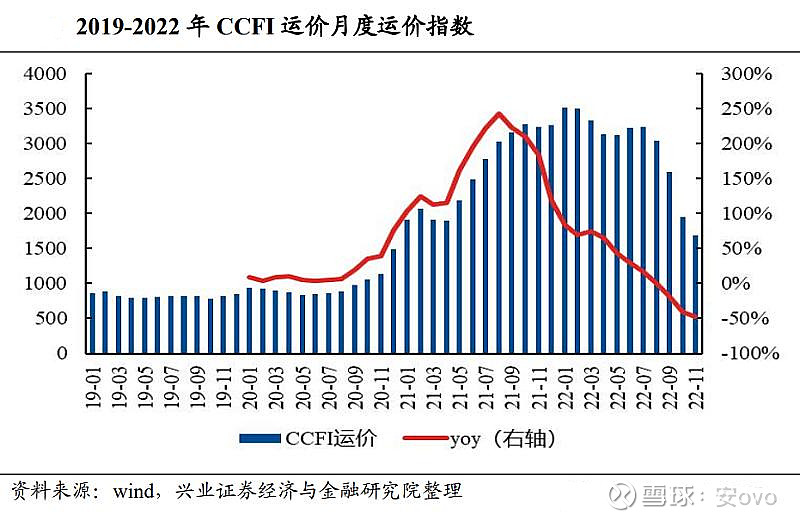

根据上海航交所2月3日发布的最新数据,上海出口集装箱运价指数(SCFI)下跌22.86点至1006.89点,跌幅扩大至2.22%,主要长程航线运价全线走跌,其中欧洲线运价更失守1000美元关卡。

远东到欧洲线每TEU运价下跌53美元至961美元,跌幅5.23%。远东到地中海线每TEU运价下跌62美元至1754美元,跌幅3.41%。远东到美西线每FEU运价下跌40美元至1363美元,涨幅2.8%。远东到美东线每FEU运价周跌77美元至2706美元,跌幅2.77%。

另外,远东到南美桑托斯航点每TEU运价上周376美元至1441美元,涨幅35.3%;到波斯湾每TE运价上涨40美元至1040美元;到都东南亚新加坡航点每TEU运价下跌4美元至154美元。(历史ccfi走势见下图)

而在运价下行的今天,为什么集运仍无法代替干散货运?我认为其中的真正原因是:专业壁垒。

虽然干散货在运输上属于海运中的“糙手艺“,即配载、对接、管理都为最简单,但它存在着精致的集运无法代替的部分:货载种类和货载量。

很多人认为航运是一个向下兼容的行业,散货船能运的集运船也一定能运,其实这个观点是错误的,让我们先来看一下干散货的主要商品:(下图)

图中清晰的列出,干散货的主要商品是煤炭和铁矿石,粮食占少部分,而用集装箱运煤炭和铁矿石不现实的原因是无法装卸货和人力与机械成本过高:干散货装货主要使用传送带灌装,卸货主要使用抓斗吊车

例如运煤船,它宽大的舱口便于用抓斗装卸煤炭。不用抓斗吊杆的运煤船会在煤舱舱底设有皮带运输机,可与岸上运输机相接通,能自行装卸煤炭。

干散货船的装卸方式是持续的,无最小输入输出单位。

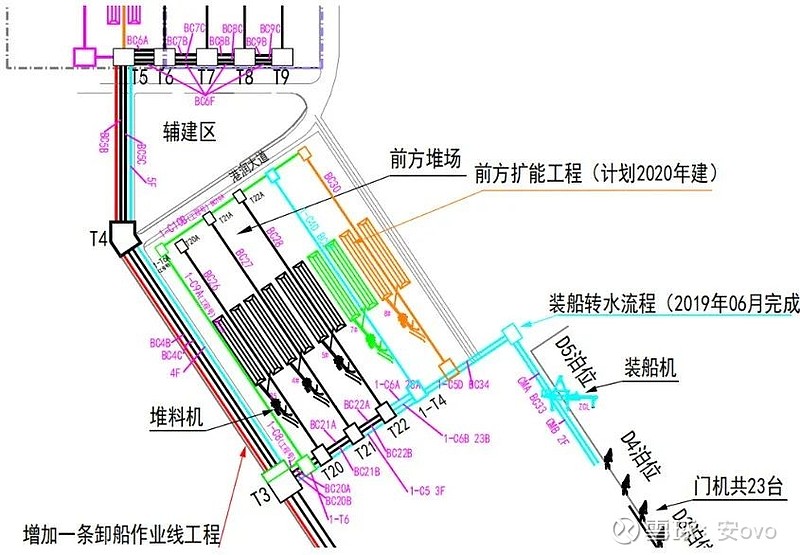

(附一矿石码头装船流程图)

而集装箱的装卸流程主要为两点:

1、垂直装卸法(吊装方式):主要龙门起重机方式为主,配以叉车较为经济合理,轮胎龙门起重机、跨运车方式、动臂起重机方式、侧面装卸机方式也较多采用。

2、水平装卸法(滚装方式):滚装方式是将集装箱放置在挂车上,由牵引车拖带挂车进入船舱,牵引车与挂车脱钩卸货实现装船。或者将集装箱直接码放在船舱内,船舶到港后,采用叉车和牵引列车驶入船舱,用叉车把集装箱放在挂车上,牵引列车拖带到码头货场,或者仅用叉车通过跳板装卸集装箱。水平装卸法在港口是以挂车和叉车为主要装卸设备;在车站主要采用叉车或平移装卸机的方式,在车辆与挂车间或车辆与平移装卸机间进行换装。

其最小输入输出单位为集装箱,对比干散货的装卸单一种类货物的速度有差距,而且看完货物装卸方式很容易得出结论:用集装箱运输大量的煤和铁矿石不现实。

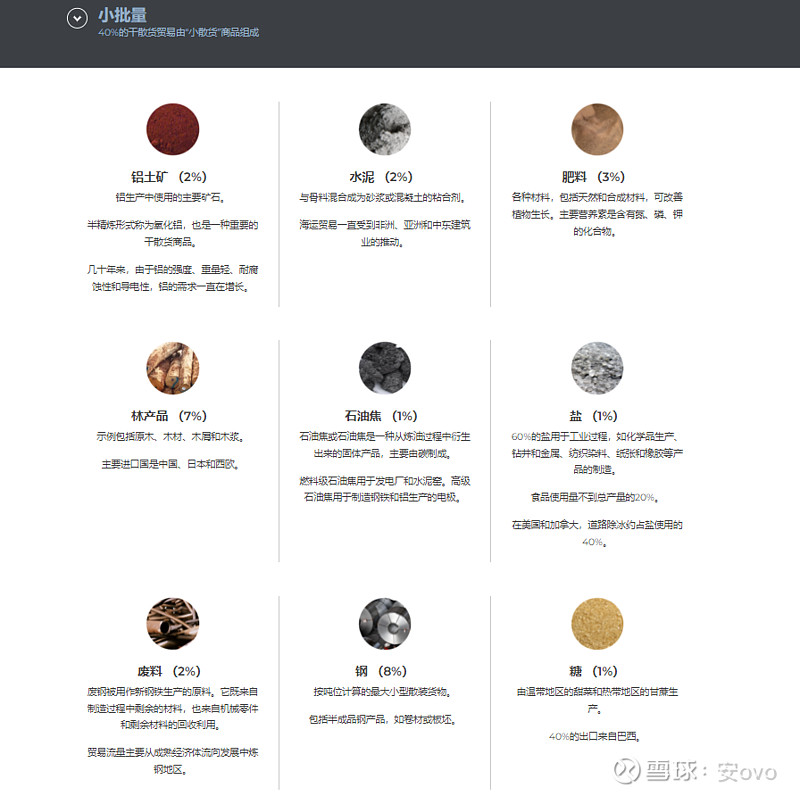

另关于小批量的小散货,仍无法用集装箱大量替代,其原因主要是散货船的专业度限制,我们先来看一下这些货物种类:(见下图,并附主要产地)

这些产品有着很高的专业度,各种类和航线基本长期由专业的船舶船队和运营商负责。

产地上,例如铝土矿产量方面,2021年澳大利亚、几内亚、中国排名全球前三,产量分别为1.1亿金属吨、0.86亿金属吨与0.85亿金属吨,分别占比28.21%、22.05%、21.79%,这是船运航线的重要影响和参考因素。

钢产品主要运输形式以钢卷为主,全球最大的钢生产国是中国,每年生产量约占全球的50-60%,第二名是印度,仅为5-7%。

3.宗上,我认为集运运力无法大量取代干散货运力的主要原因:1、集运运输每单位货物的价格(包括人工费用)仍不低 2、集运运力并未过剩到可以如此跨行业运输的程度 3、最主要原因:干散货运输的专业度不支持也无法让集运大量取代。

结论:我认为集运运力不可能也没有能力大规模代替干散运力。

三、干散周期的标的

1.A股标的有:招商轮船、长航凤凰、宁波海运、还有我分析的最多的海航科技,再加上两只新上市的宁波远洋和国航远洋,都是不错的标的。

我个人看好招商轮船和海航科技多一点(不一定准),当然如果周期来临,每一只都会有不错的收益。

具体对比可以看我之前的文章:我的干散标的:海航科技(第一篇) 截至目前海航科技共有轮船9艘,分别为6艘大灵便型,2艘好望角型,1艘巴拿马型,运力69.58万... - 雪球 (xueqiu.com)本篇后面记录了除招商轮船以外另外几只船队的构成对比。

目前招商轮船我主要看好油运与干散同时反转的预期,如果油运和干散同时爆发其会有不小的弹性。

2.港股标的:太平洋航运,近期走势还不错,想了解的人多的话我可以写一篇文章介绍其船队构成和一些数据。

3.美股标的:是问我的人最多的,我将我比较关注的列在如下,可以选择自己喜欢的关注。另外,我在本篇文章里详细介绍了几家美股干散公司(GNK、EGLE、SBLK),感兴趣的老师可以阅读:介绍三家优秀美股干散标的及我的少量见解 20221126 美股市场于今日北京时间凌晨2点提前休市,干散标的大涨,本篇文章为大家解析几家在美上市干散公司的构成。很多人问我美股干散有... - 雪球 (xueqiu.com)。关注美股走势可以更好的掌握形势。

四、结语

干散货航运是我很看好的周期行业,继集运、油运都获得不错的收益后,我会慢慢将重心放在干散上面,目前还是布局阶段。

在雪球只有三篇精华贴的海航科技今天涨停了,而这三篇帖子皆为我撰稿,虽然不知道是不是和干散有关系(好像没有),但是这也算一个惊喜了。据我知道的就有不少人看了我的分析买了海航科技,而且成本都只在2.2-2.3元左右,可以说我是最早研究这家公司在干散领域地位的人了。

最后,本篇肯定有写的不详尽的地方,请各位老师不要吝啬笔墨提出,我们一起讨论,众人拾柴火焰高,集思广益,希望大家能在本轮市场获得不错的收益。如果您觉得我的文章对您有帮助并期待我的下一篇文章,请关注我吧~在下一篇文章里我会继续分析干散货市场,敬请期待。