美股市场于今日北京时间凌晨2点提前休市,干散标的大涨,本篇文章为大家解析几家在美上市干散公司的构成。

很多人问我美股干散有哪些标的,本篇文章给出三家我自己比较看好(实际也比较优秀)的公司。

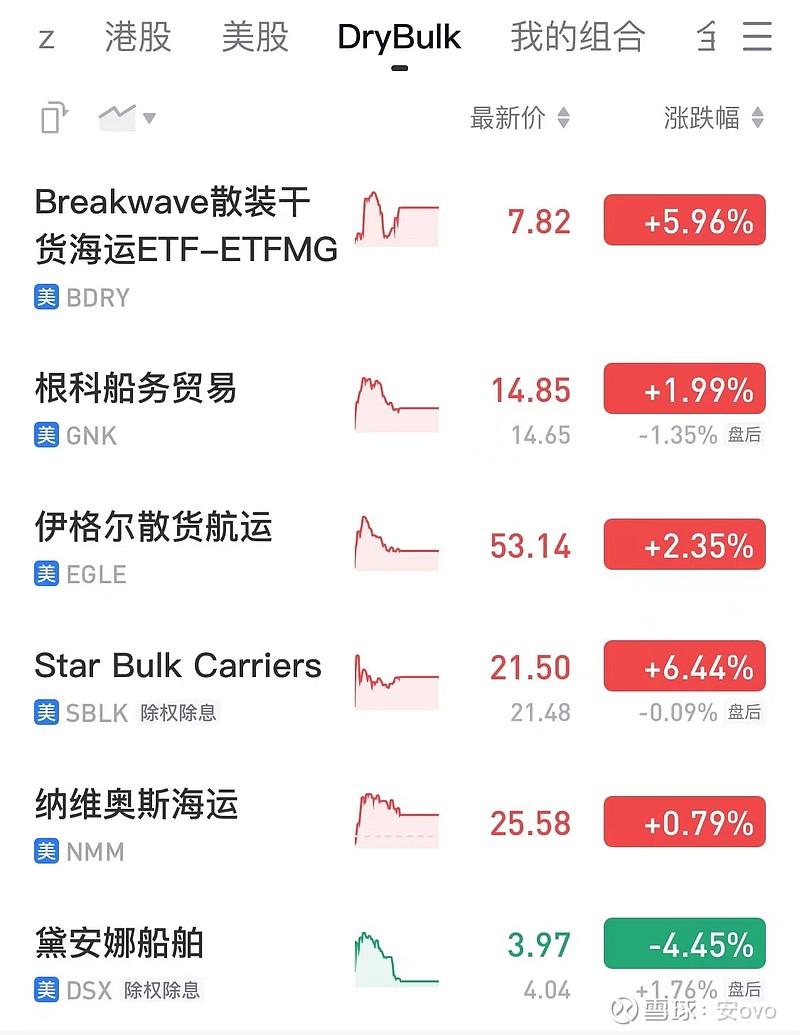

第一家:GNK 根科船务贸易

公司全称:Genco Shipping & Trading Limited

船队构成:GNK拥有44艘干散货船,包括17艘好望角型干散货船、15艘Ultramax干散货船和12艘超灵便型(Supramax)干散货船,总载重量约为436.6万载重吨,平均船龄约为10.6年。

其中:Ultramax 型船是近些年新出现的一种船型。 这种船通常配有“经济型主机”,载重吨在62000到65000之间,5个货舱。区别于传统船型,Ultramax兼具省油和高载重两个特点,是当下最流行的船型,可以说谁的该型号船多谁优势大。

船队扩张:2021年5月18日,公司达成协议,以每艘2917万美元的购买价格从大连中远KHI船舶工程有限公司收购两艘2022年建造的61000载重吨新造船Ultramax,更名为Genco Mary和Genco Laddey。这些船舶已于2022年1月6日交付给公司。公司使用手头现金为购买提供资金。截至 2021 年 12 月 31 日,船舶存款为 1854万美元。剩余的购买价款 4083万美元是在截至 2022年9月30日的九个月内在船舶交付时支付的。

在2021年,GNK完成了六艘Ultramax船舶的购买,其中两艘是作为将六艘旧的灵便型船舶换成三艘Ultramax船舶的协议的一部分而收购的。

财务:11月10发布的公司第三季报显示截至2022年9月30日前三季度净利润1.305亿美元,同比2021年前三季度净利润9115万美元增长43.17%。

第三季度单季净利润4104万美元,盈利能力较强。

在投资者角度,我认为GNK这家公司最大的优点就是负债率低,股息高即高分红。

2022年3月分红0.67美元,5月分红0.79美元,8月分红0.5美元,即将到来的11月28日将分红0.78美元,届时2022年股息总额将达到1.96美元,正如公司主页的标语一样干散、分红、差异化(下图)。

第二家:EGLE 伊格尔散货航运

公司全称:Eagle Bulk Shipping Inc.

(Eagle即鹰,老鹰,所以也可也将其称为老鹰散货航运、鹰散海运。)

船队构成:EGLE自有52艘、租用5艘干散货轮,包括26艘Supramax和26艘Ultramax船舶,总载重量为314万载重吨,平均船龄约为9.9年。

此外,公司长期租用5艘Ultramax船舶,每艘剩余租期约为一年。

船队扩张:在2022年第三季度以2750万美元收购了一艘2015年建造Ultramax散货船。该船预计将于2022年11月交付给公司。

财务:根据2022年三季报,EGLE前三季度净利润2.25亿美元,同比2021年前三季度9741万美元增长131%。其船队前三季度日均TCE达到28582美元,同比增长38%。2022年三季度单季,净利润7721.7万美元,同比2021年三季度单季7834万美元下降1%;其船队三季度日均TCE达到28099美元,同比下降3%。

公司总资产12.56亿,非流动负债3.01亿,流动负债2105万,截至发稿日总市值7.27亿财务状况非常稳定。

EGLE曾在2013年申请破产重整,当时其资产约9.5亿美元,而债务总额达到了12亿美元,2012年净亏损1.03亿美元,2013年净亏损7050万美元。而2014年EGLE就从破产中走出,我们现在看到的EGLE是全新的焕发生机的EGLE。

第三家:SBLK 星散货运 Star Bulk Carriers

他是本篇文章中体量最大的干散运输公司,是一家希腊航运公司。

船队构成:SBLK拥有128艘干散货船,总载重吨为1410万,就船舶数量和载重吨位而言,我认为他是美国上市的最大干散货运营商。

拥有船舶类型:41艘卡尔萨姆型,24艘好望角型,17艘纽斯卡尔型,7艘超级巴拿马型,2艘巴拿马型,17艘Supramax,20艘Ultrama(除后两种的灵便型系列,其余91艘均为超大型干散货轮,所以导致SBLK有效运力非常大。)

船龄:新老交替,总体新船偏多,2010年之前建造的船舶数仅为25,而十年以下船龄的船舶占绝大多数。

船队扩张:公司目前无新造船项目,2021年曾购入11艘二手船。

财务:2022年中报显示前两季度净利润3.71亿美元,同比2021年1.60亿增长131.61%。截至2022年6月30日止六个月的航程收入较2021年同期从5.12亿美元增至7.78亿美元。TCE 收入为 6.424亿美元,2021年同期为4.113亿美元,这也表明市场状况有所改善 。

目前公司总资产为37.55亿美元,非流动负债13.84亿美元,流动负债2.91亿美元,截至发稿日总市值22.08亿美元,财务状况稳定。

作为一家希腊船东,SBLK所表现的经营能力和经验是前所未有的,他们积极扩张自己的船队,其运力在世界干散货运输种占有很大的分量,公司股价从2020年6月到2022年6月用时两年翻倍10倍以上,是一家很值得投资的公司。

结语:

目前美股市场的干散货公司有异动之势,我认为主要原因是最近BCI指数有所回升,干散是否反转目前尚不明确,具体要看国际经济形式和指数情况。

对于a股,老师们可以发现,无论是长航凤凰、宁波海运还是我近日所研究的海航科技,无论是在散货船型还是运力方面跟这三家都是没法比的。比如SBLK星散,其有效运力是长航凤凰的36倍以上,而且人家全是大船。所以在国际市场上这三个小票基本没啥地位,只有海航科技目前再跑远洋。但是a股市场和公司同样一些其他方面的优势,在干散周期来临之时的涨幅同样不可预知。

谢谢老师们的阅读,目前我在研究海航科技的可投资性,如果你期待我的下一篇文章,请关注我吧~