$四会富仕(SZ300852)$ $沪电股份(SZ002463)$ $深南电路(SZ002916)$

一张表,对比四会富士与行业头部公司,这里的头部仅仅指的规模。

四会富士,目前行业最低市盈率(10.5倍PE),最高的ROE (19.86%),最高的销售净利率(18.5%),最低的资产负债率,排名第二的存货周转速度以及毛利率。

大熊市用数据给持有四会的球友打打气,我认可绝大多数中证2000没有投资价值,但是这里面绝对有很多错杀的标的。

下图的数据,我在前段时间发过,今天再拿出来和四会对比。由于台湾电子行业会有月度的高频数据,大家可以看到23年行业下滑非常严重(由于21年疫情行业暴涨),但是四会富士在行业前三季度下滑20%的时候,营收还能实现10.12%的增长。四季度行业下滑幅度已经缩窄(10,11,12月分别同比下滑-13.16%,-8.06%, -14.96%),我们没有理由对四会悲观。即便悲观,四会没有任何增长。甚至下滑10%,那么四会也仅仅只有10倍出头的估值。

另外,从抖音上面看到四会的员工发的10月份国庆节都没放假(过去应该也是没放假),至少说明了四季度应该不会有大的问题。

现在做好长期备战的准备!只要不爆舱,过几年回头再看,我们会怀恋当时泥沙俱下的时刻

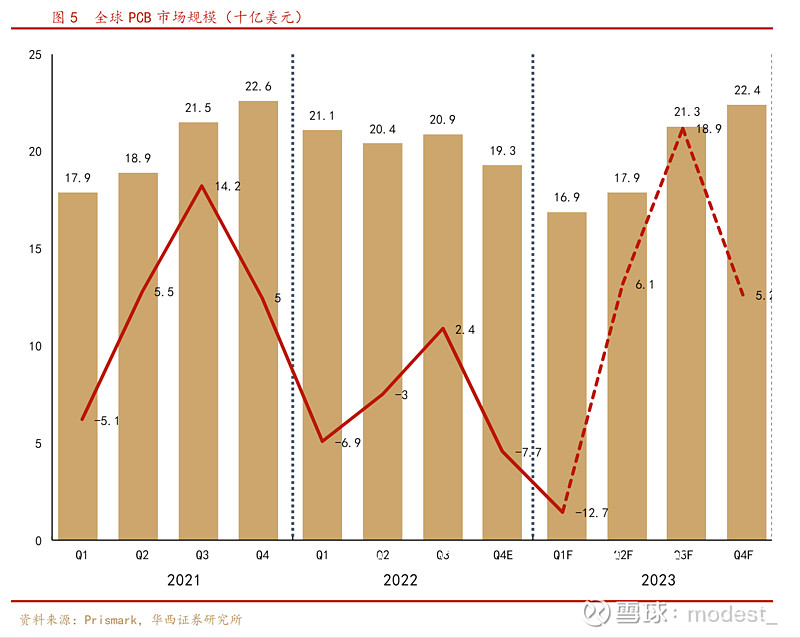

全球PCB市场规模,23年逐个季度也在好转。

过往的帖子:

PCB行业跟踪:23年3季度以来已经出现复苏