2024年2月18日更新:

公司23年下半年发行的可转债项目,腊月27那天就已经竣工了(链接),公司的执行力非常不错。23年公告泰国公司的扩产,公司执行力也是非常的高,目前也已经进入了建设阶段。这个新闻稿中的15亿产值应该是错的,因为之前公司可转债公告里面募集的资金是150万平米项目的一期,也就是80万平方米。可转债原文:预计实现不含税年销售收入 73,520.00 万元,年利润总额(税前)9,737.81 万 元。本次募投项目达产年毛利率为 20.69%,低于公司目前毛利率水平。

根据原可转债公告描述,这次项目预计产生的折旧约为2696万元。前期产能可能还会存在爬坡阶段,24年一季度会有一些成本的增加。

2024年2月3日内容:

下图是四会富仕23年9月申请的载板发明专利。

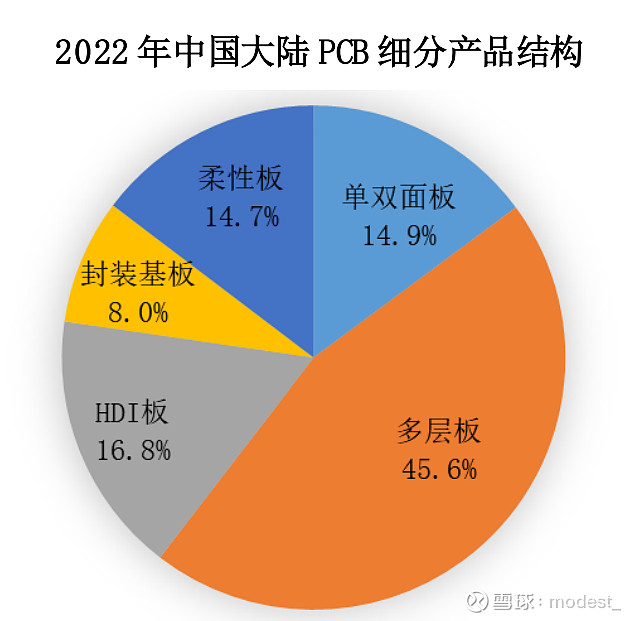

IC载板现在是PCB领域内增速最快的细分品类。IC 载板是连接芯片和 PCB之间的信号的载体。国内 IC 载板布局企业较少,目前能在报表上看到 IC 载板相关营收的公司主要有兴森科技、 深南电路、崇达技术的子公司普诺维及未上市的珠海越亚。

目前中国大陆的高端印制电路板占比仍较低,尤其是封装基板、高阶 HDI 板、高多层板等方面

四会富仕的产品一直在进化。从最初的单/双面板,产品类型逐步覆盖 HDI 板、厚铜板、陶瓷基板、软硬结合板、高频高速板等。可以看见这是一家产品不断迭代的公司,虽然现在IC载板的产品刚刚申请了专利,占比公司的营收一定很少。但是这可以反映出公司一直在产品创新,产品迭代。

公司产品为什么能够取得好于行业的利润,那就是聚焦产品品质,用刘总的话说,做别人做不了的,做别人响应速度达不到的。

(1)产品聚焦高价值,对品质要求高的工控行业。虽然这些年公司增长迅速,但是公司目前仅仅站到工控行业PCB份额的3%-5%。于工业控制、汽车电子领域对PCB使用寿命、可靠性的标准较高,在生产 制造、工艺技术、批量生产、出货检查等细节方面的要求比较严苛(根据 Prismark 的统计,2021 年全球工业控制的 PCB 产值为 32.26 亿美元 (约 208 亿元),公司 2021 年工业控制领域销售收入为 6.29 亿元,据此测算, 公司工业控制领域的 PCB 产品收入占全球工控 PCB 产值的比例 3.02%。)

(2)聚焦头部客户,对产品品质要求高的客户。公司做日本客户起家,日本客户对于产品质量的追求是全球闻名的。

产能:

公司上市这几年的扩产规划情况:

(1)首次公开发行募投项目新建年 产 45 万平方米高可靠性线路板项目

(2)向不特定对象发行可转换公司债券募投项目年产 150 万平方米高 可靠性电路板扩建项目一期(年产 80 万平方米电路板):募投项目达产后实现不含税年销售收入 73,520万元,年利润总额(税前)9,737.81 万 元。本次募投项目达产年毛利率为 20.69%,低于公司目前毛利率水平。

(3)公司拟分期建设项目包括富仕技术年产 200 万 平方米高可靠电路板项目:这个主要针对的是5G项目,公告是20年发的,当时的公告见链接(关于与四会市人民政府拟签订项目投资协议书的议案),预计总投资10 亿。实际上截止23年半年报的时候都还在筹划阶段。

(4)泰国投资新建印制电路板生产基地项目:这个项目是23年年初公告的,进展非常迅速,前段时间看到网上发的视频,已经开始打地基了。这个项目应该是接下来公司重点建设的对象

公司22年的时候产能利用率是88%。产能为 121.29 万平方米,公司 2026 年产能为 214.56 万平方米(不含自筹资金投入的拟建项目),2022 年至 2026 年复合增长率为 15.33%。公司拟在 2029 年前 分期建设扩产项目的新增产能为 252 万平方米,是 2022 年产能的 2.08 倍。