$四会富仕(SZ300852)$ $沪电股份(SZ002463)$ $深南电路(SZ002916)$

2024.2.6更新内容

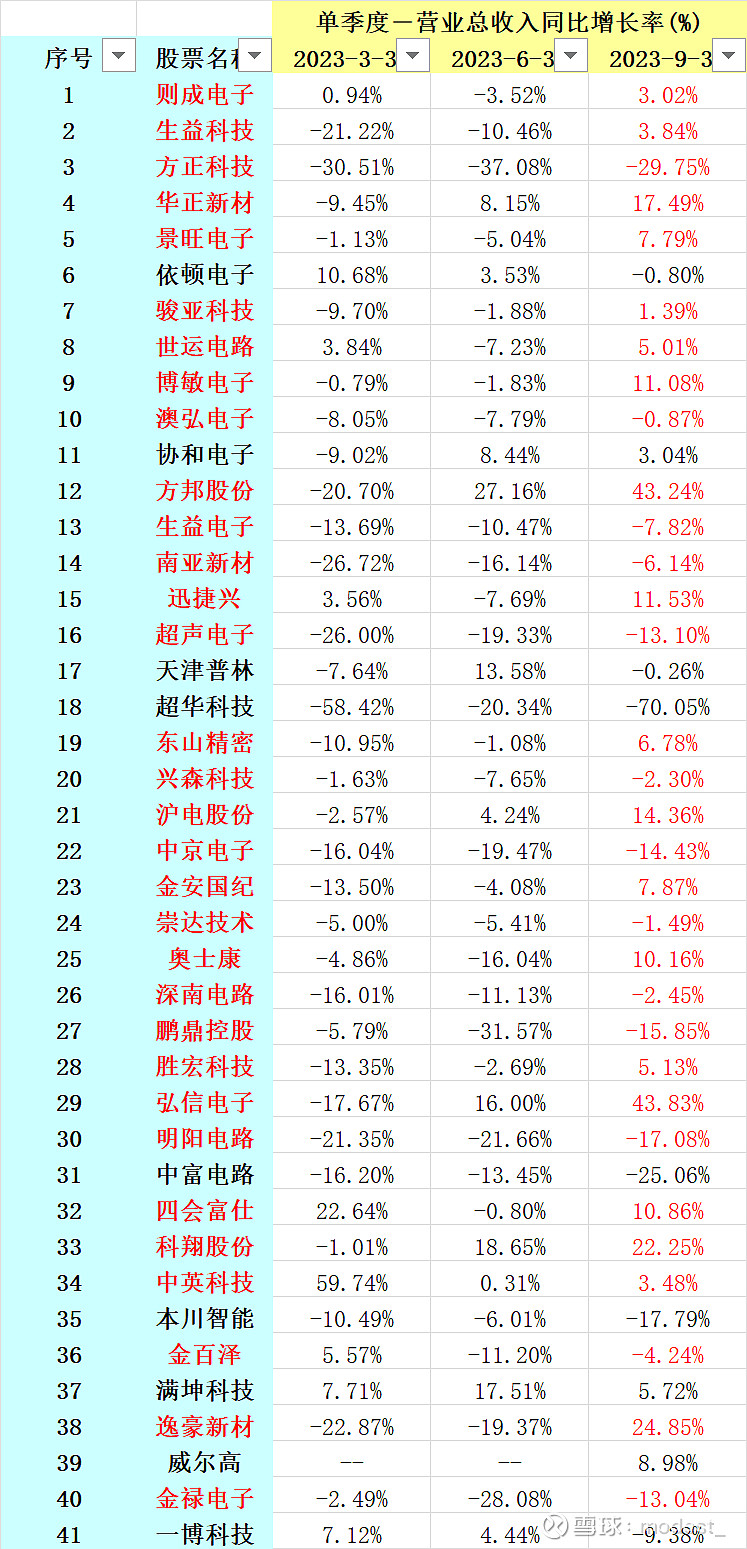

选取申万PCB行业的单季度营收的数据,一共41家公司,其中32家公司3季度营收同比二季度实现好转(表中红色标注的),好转的比例占到73.8%。可以看到PCB行业是在好转的。

四季度的数据目前还位置,但是从台湾公司的公布的四季度月报数据,可以发现四季度行业相比三季度也在复苏。

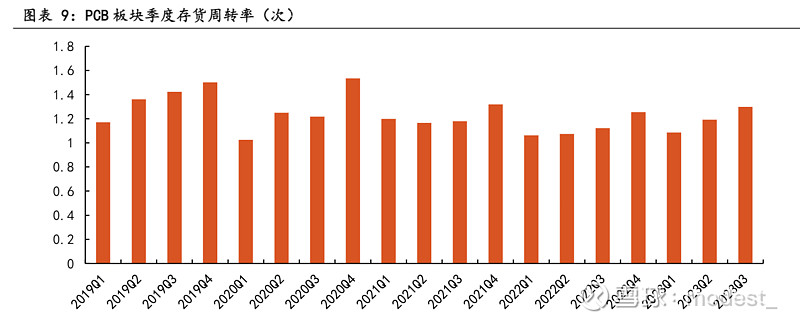

PCB行业的存货周转次数在环比提升,4季度为旺季,等上市公司4季度数据公布后,应该可以看到再次的提升。

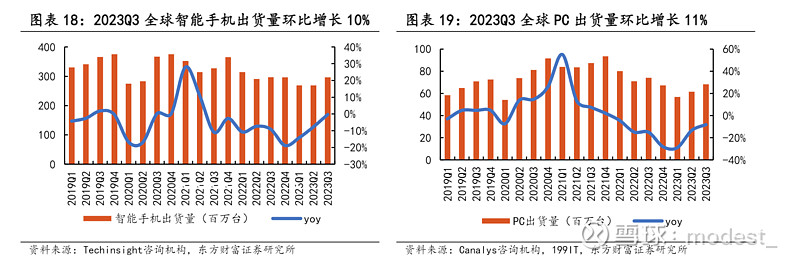

智能手机,PC都在环比增长了。

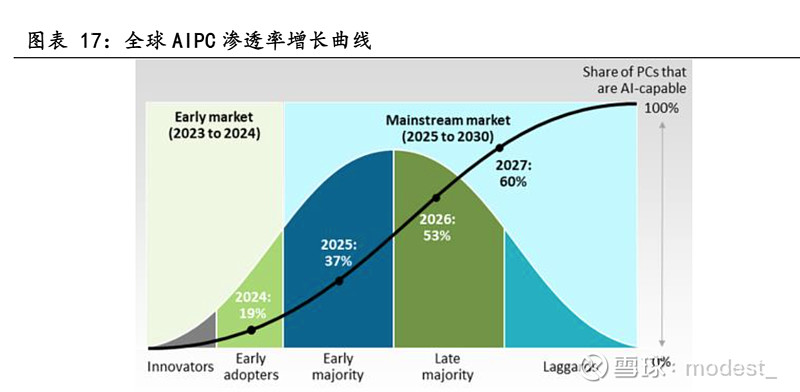

24年还有AI PC渗透率的快速提升,预计24年AI PC 渗透率达到19%

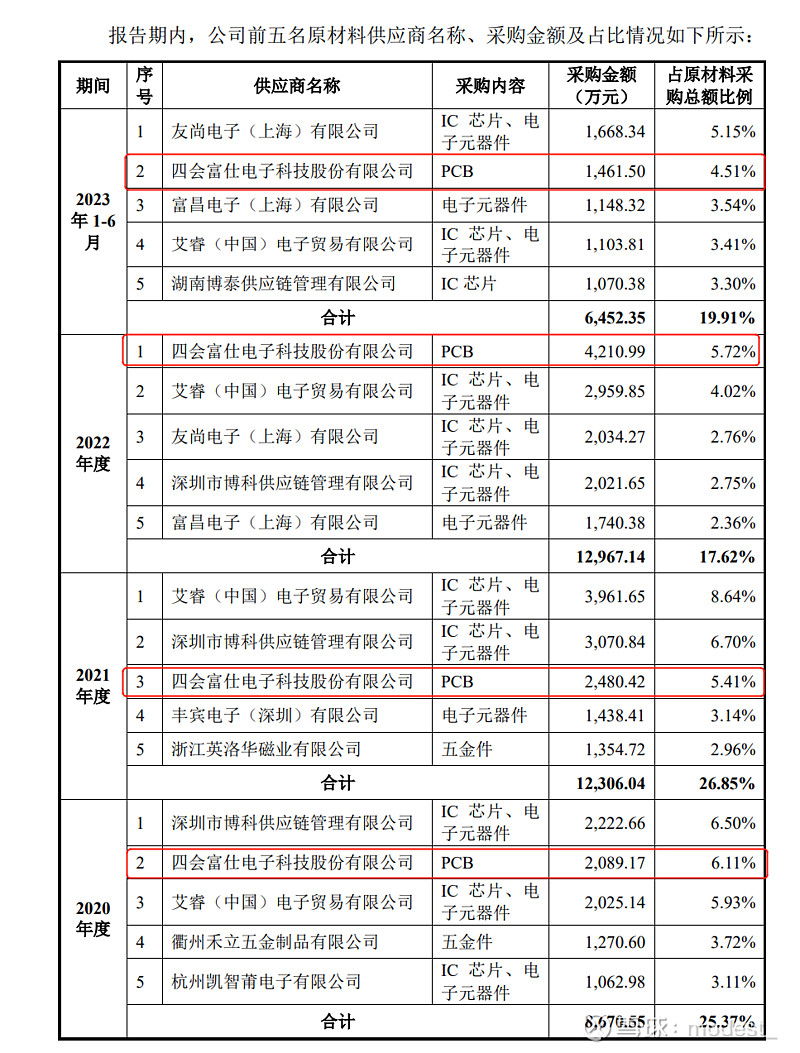

在禾川科技发可转债的公告中,可以发现四会富仕是其前五大供应商,23年上半年采购额只有22年的35%。但是我们去看禾川科技的23年销售收入,会发现禾川科技23年的收入还在不断的增长,但是库存从23年1季度的5.1亿下降到3季度的4.7亿,23年明显在去库存。22年禾川科技的存货从22年初的2.67亿增加到22你那4季度的4.78亿,22年明显是库存备多了,这也是为什么22年禾川科技从四会富仕一下子采购了4200万PCB,比21年翻了一倍。

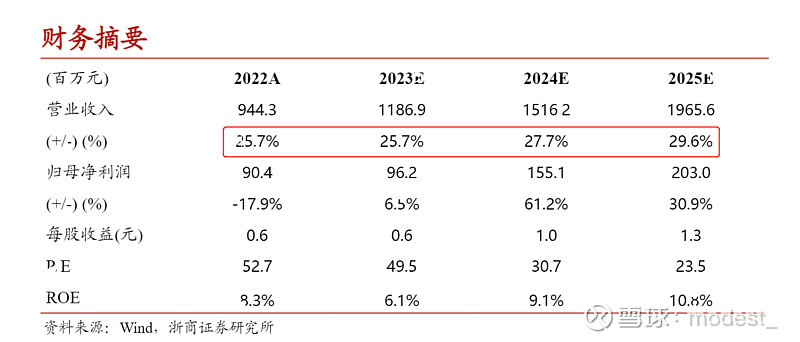

上面通过分析禾川科技,说明了一个问题,23年四会富仕的工控领域客户正在去库存,消化22年形成的高库存。随着库存的结束,我们有理由相信24,25年将会逐步进入补库存。如果下游客户24年收入增速较快,我们将会在24年就看到补库存的情况,例如上图浙商对禾川预测后面几年预计20%左右的营收增速。

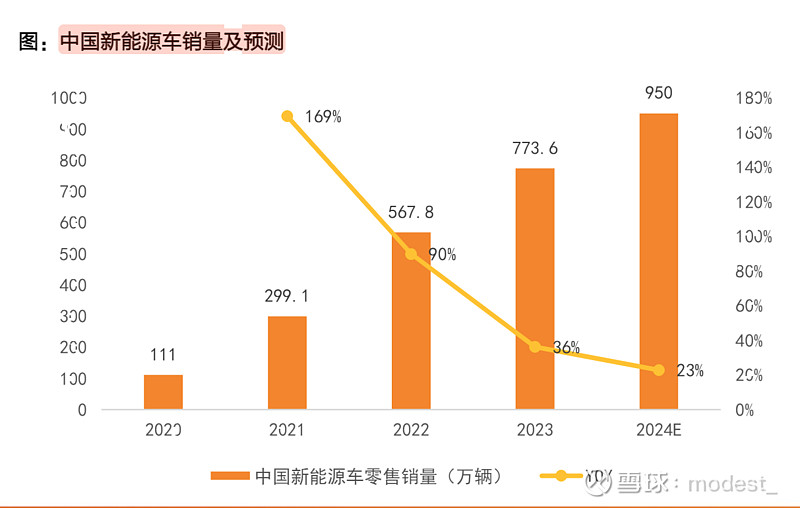

上面分析了工控领域,另外就是新能源车领域:

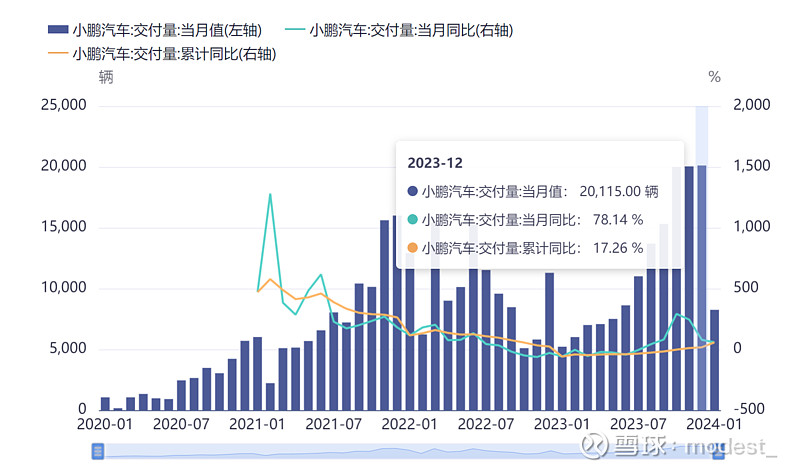

从公开信息显示,四会富仕的客户有小鹏。小鹏汽车23年全年交付量累计同比增长17.26%,实际上小鹏的主要增长在23年下半年(小鹏可能占比公司比较低,因为公司还透露有一些日本汽车,以及间接用于问界)

(我在地图上查了一下,小鹏有个场也在肇庆,离四会富仕的厂区不远)

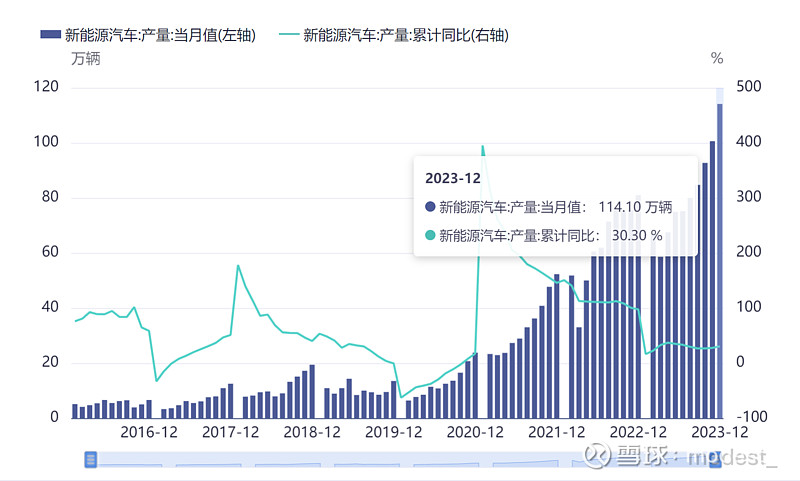

根据券商预测,24年新能源汽车的将会继续保持增长(预计23%),从我们身边也可以看见,越来越多的人开始换电动车,像我们父辈那一代人也在开始用电动车。

分析完前面的数据,我们有理由对四会富士四季度的业绩乐观一些。当然我再次强调,买四会不是聚焦于一两个季度的业绩,是基于当前十倍的PE,PCB行业的成长性,以及优秀的管理能力。

2024.2.1更新内容

PCB是周期性成长行业:

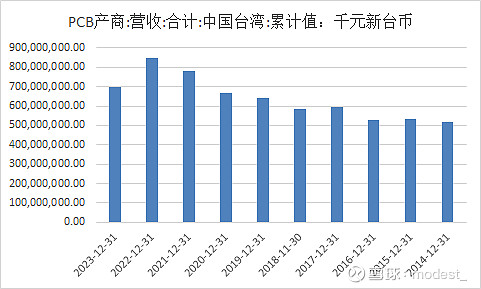

2017 年和 2018年,全球 PCB 产值增长迅速,涨幅分别为 8.6%及 6.0%。由于宏观经济表现疲软、 中美贸易战等影响,2019 年全球 PCB 产值较上年下降 1.7%。2020 年,个人电脑、 消费电子、网络通信等需求增加,同时,2020 年下半年汽车生产及需求逐步恢 复,带动 PCB 需求回暖。根据 Prismark 统计,2021 年全球 PCB 产业总产值为 809.20 亿美元,较 2020 年增长 24.1%。

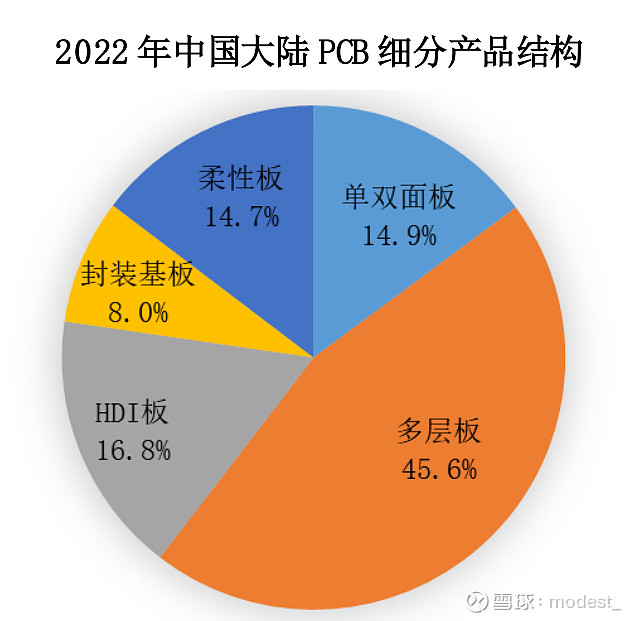

目前中国大陆的高端印制电路板占比仍较低,尤其是封装基板、高阶 HDI 板、高多层板等方面。

2024.2.1内容:

根据 CPCA 于 2023 年 7 月发布的《中国电子电路行业发展年报》,“2023 年上半年,中国 PCB 制造营收 估算同比下降约 20%左右,行业七成左右企业利润下滑,在手订单不足,产能利用率约 50%-70%。

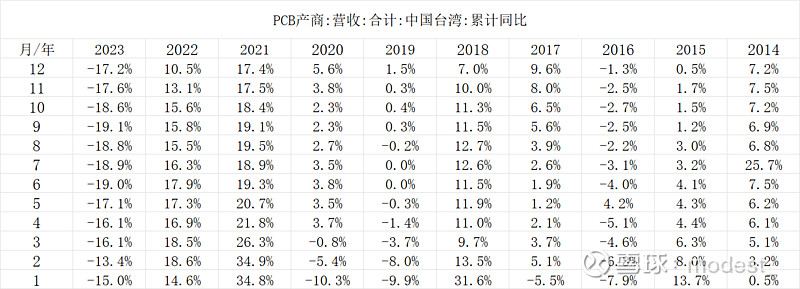

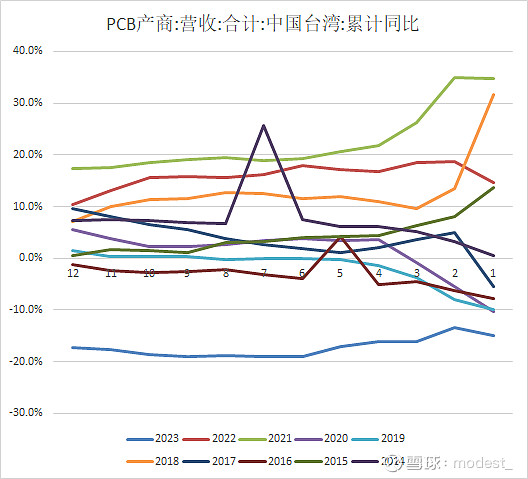

从目前台湾PCB厂商公布的数据来看,行业需求非常的疲软。行业在2021年与2022年经历了高速增长,但是2023年经历了大幅的下滑(行业23年同比下滑17.2%)。

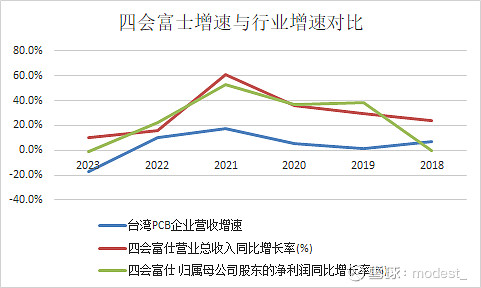

这是一个周期性成长的行业。四会富仕的增速远超行业(过去一部分原因是公司体量较小),但是我相信随着全社会智能化的程度越来越高,PCB作为电子行业最基本的原材料,未来会重回正向的增长。四会富士,作为行业内经营质量优质的公司,目前不到12.6倍的PE是低估的。市场层面,当前小盘股彻底的失去了流动性,不排除进一步下跌。

从台湾PCB公司行业整体数据来看,23年9月累计同比下滑达到最高点-19.1%,到年底23年12月,累计同比数据下滑-17.2%。从9-12月的数据看,每个月都是在略微边际好转的。这种持续性还有待进一步观察。当然,对于四会富士,一个行业下滑了接近20%,但是自身还有10%增长的公司来讲,12倍的估值,还要什么自行车。关于四会富仕的财务指标,毛利率,ROE领先行业,我在22年10月份买入的时候,就发过帖子:网页链接

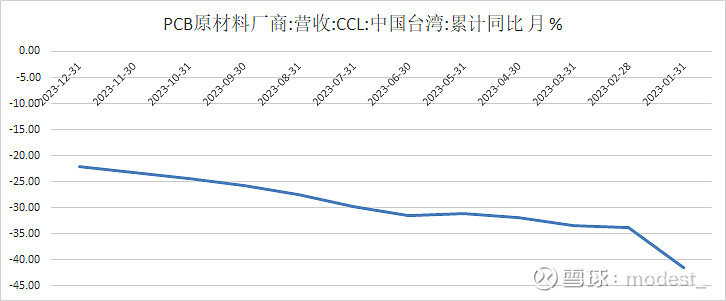

除了上面提到的台湾PCB行业公司的营收数据在23年9月以来边际好转,另外就是行业原材料CCL从23年1月以来就在边际好转。CCL公司在23年1月同比下滑了41%,但是到了23年12月同比下滑回到了22.18%。

我们再来看看覆铜板(CCL)领域的生益科技,从营收边际增速来讲,也是逐步的好转(23年1季度下滑21%,到23年3季度下滑-9.7%)

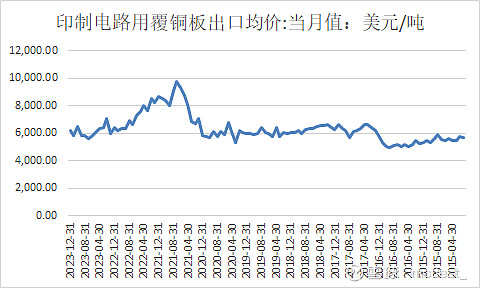

从覆铜板出口价格来看,行业价格已经23年7月低点5827美元/吨回升到了23年12月6226美元/吨。(覆铜板价格,由于还受到铜价等原材料的影响,不是核心的参考因素,但是从过去来看,具有一定的指导价值,例如行业21年的大幅增长对应着行业的需求增长)

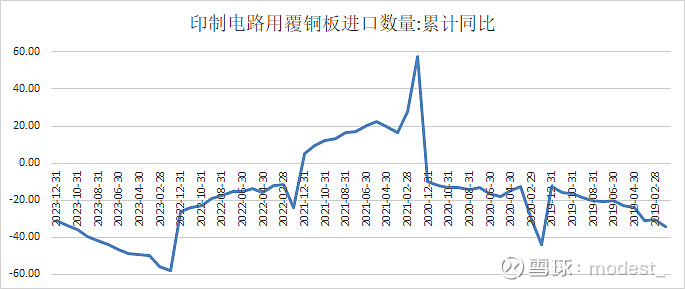

再来看一个数据CCL的进口数量,23年从年初1月同比下滑57.9%到23年12月累计同比下滑30.9%。也是在逐月的好转

总结一下,目前看到的行业边际复苏的迹象:

(1)台湾PCB厂商营收边际从23年9月开始好转

(2)台湾覆铜板公司营收23年初开始边际好转

(3)大陆覆铜板出口数量从23年边际好转

总的来看,是能够看到行业边际好转的,但是这种好转是否可以持续还不确定。不过对于目前的股价来讲,我认为是反应的悲观下降,完全无法预知下降幅度。这种悲观情绪是被过度的定价了。

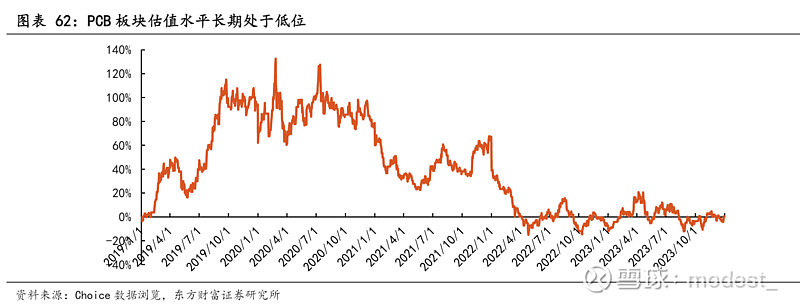

从行业估值来看,目前行业估值处于低位。未来等估值和业绩的戴维斯双击

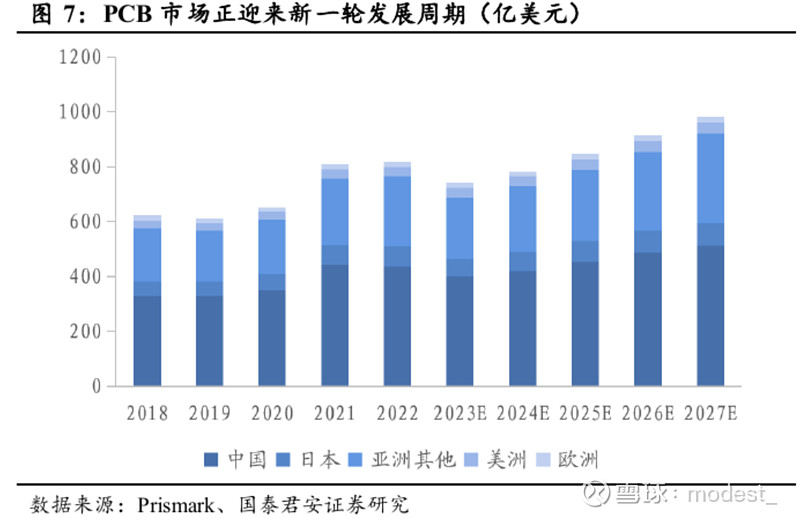

从Prismark的数据预测,24年行业需求将会重回增长。

风险点:PCB行业21年行业经济效应好,行业大幅扩产,目前行业产能利用率偏低,未来面临的竞争会越来越激烈,需要等行业需求转暖