最近看到很多批评买菜这个商业模式的讨论,讨论ROIC,过去2.5年整个行业亏了多少钱,所以这是个烂生意,是对股东价值的毁灭等等诸如此类。挺震惊的,我只列问题和事实。大师说投资就是“常识”,我觉得“常识”的前提是基于足够多的事实。

1. 2020H2以前,兴盛优选过去几年的GMV分别是多少?兴盛优选的GPM,NPM分别是多少?兴盛优选从产地到终端,生鲜类的加价率是多少?如果兴盛优选的加价率和传统菜贩模式或者生鲜电商的加价率相同,兴盛优选的经调整GPM分别是多少?

2. 2019 - 2020H1,拼多多在湖南地区的增长和全国其他地区有什么区别?

3. 中国便利店密度最高的3个省份/城市是什么?

4. 7-Eleven诞生于美国,为何在日本发扬光大?大师眼中商业模式这么好的Costco,为何到了日本就不温不火?

5. 在美国,Costco的购物体验和walmart supercenter的购物体验有什么区别?为什么在Costco购物充满“乐趣”?相比walmart supercenter,为何去Costco购物总是会买一些计划外的东西?

6. Costco地理位置偏远,因为会员制度限制了自然人流量,也不打广告,为何Costco却不缺“流量”?

7. 为何阿里现在强调购物频率了,而不再是gmv和货币化率?

8. 按单sku销售额来看,在美国Costco排名第一,排名第二的是DG,但DG的GPM和npm远高于Costco,那为何DG同样可以穿越80年经济周期,他的护城河又是什么?temu可以杀死DG吗?

9. 美国铁路行业在100年前是不是一个好行业?当时的投资人赚到真金白银了吗?老巴现在重仓BNSF,这一百年来,铁路还是铁路,其商业模式和护城河发生了什么样的变化?

10. 老巴说航空行业是一个很烂的行业,这话什么时候说的?如果是1938年以前,航空行业还是一个很烂的行业吗?

11. 铁路需要修,费时费力,航空路线不需求修,为何航空行业不能自然竞争出BNSF这样的企业?

以上十一个问题和对应的事实,可能对买菜业务护城河是什么,未来的竞争格局可能是什么,未来能赚多少钱,是不是一个好的商业模式等问题有一些启发。我的判断就是基于这些问题对应的有共识的“事实”,是历史和数据,和跨行业比较。

人口和地理是最底层的逻辑,零售商业模式的构建是基于这两者,而技术变革可以改变人口这个因素表达的模式,重新定义地理的概念,给了后来者颠覆行业的机遇。

附图几张,日本vs美国。

===========================

吐槽几句。

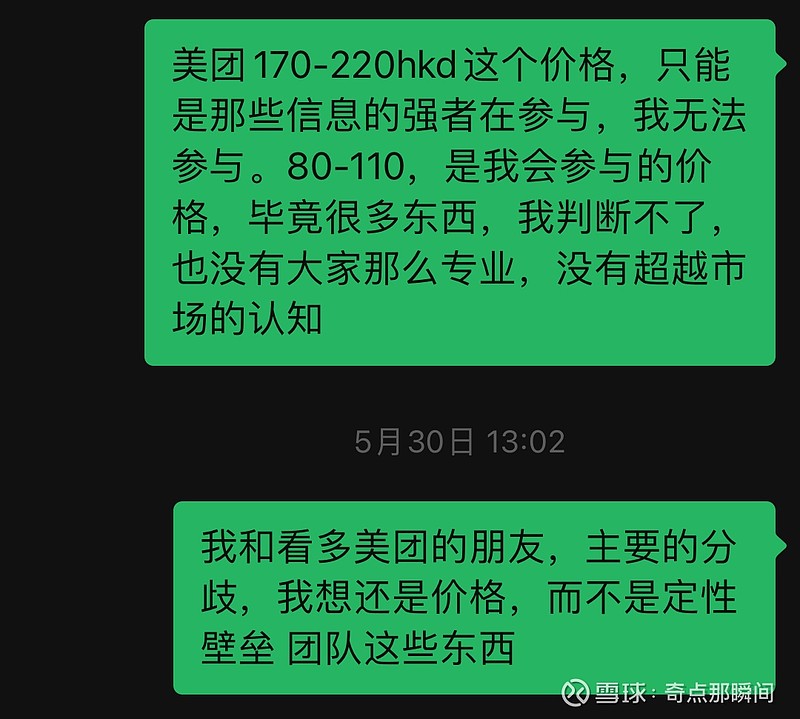

说是在基于价值做投资,实际上连市场给的报价里隐含的假设都没搞明白。明明在交易边际,因此亏了钱还吐槽公司长期战略,希望公司把投资战略配合到自己几个季度交易维度,真挺“自私”的。去年十月在meta上见过一次,“meta价值陷阱”,而且市场当时真的给了meta VR业务长期稳定持续亏损的价格(其实主要是赌财报的那些边际资金造成的短期买卖流动性失调),希望美团后面也有这样的机会。(目前显然大部分真金白银的美团股东脑子还是冷静的)

没见大家抱怨市场给了temu负估值,却抱怨美团的买菜,我真的无法理解。也许你们眼中的“市场”是卖方买方私下交流的那些观点?我眼中的市场是交易所成交的价格,真金白银的投票。

我目前持有美团,但买入的仓位和价格是严格基于我认为的长期价值的,之前也写过A公司和B公司的帖子,所以目前持仓中美团的仓位相比pdd不值一提,未来仓位的变化取决于动态的价值比较,仓位取决于价格。

精彩讨论

仓又加错-刘成岗05-06 06:28外卖除了你和@希尓瑞斯 讨论到的这几点,还有一点没有提到的非常重要,就是餐厅的成本费用结构,基本上都是高毛利率低净利润率,为啥会这样,因为店面租金和服务员人工成本很高,理论上外卖业务主要赚的是这部分钱。

但是超市的卖菜业务也好、菜市场也好、农贸市场也好,甚至超市的整个零售业务,都不是这样的成本费用结构,它们都是低毛利率低净利润率,线下转线上油水不大,几乎没有油水。没啥意思。

LeeXingCa2023-11-24 10:36扫了一遍所有问题,感觉有点意思。正巧刚去日本住了一个月,最近才刚回北美,感触还是挺深的。个人见解,costco在日本有些水土不服,以及7-11在美国创始却在日本发扬光大,这背后的原因可以想到的有这么几个点,人口数量,密度,以及分布。北美城市的特点是,人口总数相对亚洲城市低,人口密度比较低,最后是分布的比较散,有大片的single family house区,高密度区集中在downtown。

低密度区占绝大多数的结果就是,便利店不是一个好生意。便利店五分钟步行半径中的人口比日本大型城市比如东京要少的多的多,相较于大型商超也没有价格优势。便利店这种生意模式简直就是为东京这样的大型高人口密度城市量身定做的。

低密度区多的另一个结果就是使得北美成为一个汽车上的国度,我想在北美生活多年的人的常识就是没有车是绝对不行的。买什么东西都得开车,开车的结果就是可以有更多的空间,也可以载更多的东西,那么在北美生活的人们自然而然的原则就是去超市的频率低,每次买的多,去便宜量大的地方买。

另外就是通勤手段的不同,在日本公共交通加步行是主要的通勤方式,人们大多在回家的路上买一些当天晚上与第二天早餐午饭的食材,并且步行的人是不可能一次性买很多东西的。而北美的通勤手段则主要是开车。

STH_05-05 19:35和Joey聊美团估值和盈利空间,聊到了买菜的新业务,想起这篇文章。很多问题我回答不上来,但我就聊聊自己所观察与感知到的东西抛砖引玉,期待有人能补充甚至反驳纠正:

中美最大的区别是人口密度、家庭平均人数*(注释1)、人力成本、土地成本的区别。

美国人口密度极低,买菜的模式往往是开车15分钟到whole foods或者30分钟到walmart、costco,由于交通不便、时间成本较高、家庭人数较多(一般来说每个家庭有2-3个小孩),一般来说都会一次采购几天至一周所需的大量生鲜产品,拿回家后储存在冰箱里(或者是购买罐头等保质食品)。

美国做线上买菜为什么渗透率与频次没那么高?我觉得最大的问题是两点:人口太分散导致配送效率低下;人工成本较高。这两点是相辅相成的综合配送成本,最终会转嫁到消费者身上。以我自身为例,之前在DC、MD、VA等地一个人居住,使用amazon或是wholefoods等等买菜平台,每次的运费成本就需要8-12美金,还要打赏几美金的小费。极高的综合运费导致了我无法高频使用买菜业务,往往也是3-7天买一次。

线上与线下买菜的总成本对比是什么样的呢?

线下买菜:商场租金与人工成本、消费者交通成本(一般相当于用车的油费、往返时间成本)。对于美国来说,costco可以选址在租金较便宜的地点降低成本。大部分美国家庭(costco等商场的核心客群)都拥有汽车,而油费较低,交通成本低。这两点都是有利于线下买菜发展的。

线上买菜的成本差距主要来源于配送的密度、人工成本。配送密度低、人工成本高,这两点都不利于美国发展线上买菜业务。

如果将这些变量带入到国内来看,会发现都是利于中国在高线城市发展线上买菜的:中国相对来说家庭汽车保有量更低、出行不便,发展模式决定大城市的虹吸效应显著、周边地价不低,不像costco那样可以在大部分家庭能接受的车程内找到低租金的商城,而这部分租金成本最终会体现在线下商品的加价率(如果仔细观察会发现国内很多商超的线下价格比线上更高)。

而相比之下,由于人口居住密集,配送的效率极高,而蓝领人工成本相比美国极低,两者相乘带来的线上购物成本(配送)下降是非常显著的。

为什么中国的城市情况、人口密度更接近日本,却不太可能像日本那样变成便利店形式?中日最大的差别是人工成本,我观察人工成本有一个指标是出租/网约车司机的收入,这点在日本打过车的人都知道价格极高。中国的就业距离充分有较远的距离,而这决定了长期的人工成本一定不会很高。

上次和希尔瑞斯还有一些群友聊起外卖的业务本质,我觉得其实就是白领蓝领的收入剪刀差+人口/配送密度+配送范围内土地成本差异。这一点和买菜业务是很相似的。我的强判断是中国未来高线城市买菜如果自由发展,没有任何不可抗力因素,线上买菜的渗透率会是极高的、远高于其他任何国家。而极低的配送成本会让国内买菜变成一个超高频次的消费,对比海外由于配送成本高企导致的低频次,在低成本、有条件的情况下追求新鲜的生鲜产品会是可见的未来。

想想看为什么costco、sams等等都是卖超大包装,其实就是不便利带来的大量、低频次消费。未来国内高线城市一定会是少量、高频次消费的模式,更接近于外卖而非美国的每周购物。这意味着什么?这意味着高线城市人口的日消费!!日消费!!!这是零售业务的最强流量口,没有之一。从这个角度看,买菜业务的重要性是被远远低估的,阿里丢掉这块战场的长期负面影响会非常大,甚至可以说根本无法接受,拼多多手里已经握着未来零售的钥匙,美团还需要加油。但对于美团的投入与亏损、王兴的战略决策,我是极度认可的,我甚至担心美团不够重视这块业务。我认为这是因为过去几年的全行业亏损而最被低估的业务。

*注释1:美国家庭平均人数为2.6,中国家庭平均人数(统计角度)为2.76。从直接的数据对比来看,美国家庭平均人数要低于中国家庭平均人数。但实际上,中国家庭平均人数较高更多是统计方式与历史因素,一是户口制,二是城乡差异,三是支付能力/房价压制。如果从实际的新居住单位、人均生育率等角度看,我所讨论的核心客群(高线城市新居住单位)的平均人数是远低于美国的。而中国家庭平均人数的迅速下降也可以佐证(1990中国家庭平均人数为3.96,2022年已经降到2.76)。

利益相关:持有美团与拼多多多头。

$美团-W(03690)$ $拼多多(PDD)$ $阿里巴巴-SW(09988)$

希尓瑞斯2023-11-24 08:17买菜这个业务本身线下零售的一种代际更替,未来线下零售部分业态有序消退后,各家的买菜会持续的提升渗透率,我判断这是一个很漫长过程,众所周知的原因这个过程也是快不得的,这个过程中社区团购的品类也会有很大的调整,目前社区团购的还是更偏向于生鲜的,这是超市品类中相对低毛利的品类。

对于美团社区团购来说,过去几年的亏损和份额问题,我的看法是:

1、买菜构建的是一套新的生鲜快速周转的零售基础设施,过去很大一部分亏损是投在基建上

2、买菜的客群与美团存量客群的重合度不太高,因此很大一部亏损也投在了获客上,而拼多多的客群重合度比美团要高的多,用户规模也大很多,因此在获客上就无需大规模的增量投入

3、过去的3.5年里面,有2.5年美团被笼罩在DTQL阴影下,而拼多多则相对更受益于线下零售的受阻。

4、拼多多主站与买菜的协同效应很强,拼多多在主站几万亿GMV调配几百亿的GMV给买菜是轻而易举可以做到的,针对性的调配一下高毛利的品类给买菜,可以有效提升买菜业务的UE

5、毫无疑问拼多多在生鲜品类供应链上有更强的造诣,拼多多在大区地方这样的组织阵型下快速学会并且毫不逊色与在这方面浸淫多年的美团

奇点那瞬间2023-11-24 05:37成长股投资之所以回报率高,是因为价值实现大部分在未来,而未来具有高不确定性,定价不有效。

回头看,如果我们认为特斯拉造车业务当下的合理估值是1500-2500亿美金,那么2020年之前,特斯拉在每一年都是显著低估的,即使特斯拉今天只有2000亿usd,其过去十一年的年化回报率也有30%。

回头看,唯品会上市以来的年化回报率是30%,而阿里是负的,为何?不就是因为IPO时大家都知道阿里的好,不知道唯品会的好吗?所以上市时估值相差很大。

成长股投资的回报率,很多时候就是在于0 -> 1这个过程的判断,一个亏损严重没有fcf甚至毛利都是负的的东西或者现在有利润但未来可能不持续的东西,他最后不光有利润有fcf而且可以赚很久。

全部讨论

和Joey聊美团估值和盈利空间,聊到了买菜的新业务,想起这篇文章。很多问题我回答不上来,但我就聊聊自己所观察与感知到的东西抛砖引玉,期待有人能补充甚至反驳纠正:

中美最大的区别是人口密度、家庭平均人数*(注释1)、人力成本、土地成本的区别。

美国人口密度极低,买菜的模式往往是开车15分钟到whole foods或者30分钟到walmart、costco,由于交通不便、时间成本较高、家庭人数较多(一般来说每个家庭有2-3个小孩),一般来说都会一次采购几天至一周所需的大量生鲜产品,拿回家后储存在冰箱里(或者是购买罐头等保质食品)。

美国做线上买菜为什么渗透率与频次没那么高?我觉得最大的问题是两点:人口太分散导致配送效率低下;人工成本较高。这两点是相辅相成的综合配送成本,最终会转嫁到消费者身上。以我自身为例,之前在DC、MD、VA等地一个人居住,使用amazon或是wholefoods等等买菜平台,每次的运费成本就需要8-12美金,还要打赏几美金的小费。极高的综合运费导致了我无法高频使用买菜业务,往往也是3-7天买一次。

线上与线下买菜的总成本对比是什么样的呢?

线下买菜:商场租金与人工成本、消费者交通成本(一般相当于用车的油费、往返时间成本)。对于美国来说,costco可以选址在租金较便宜的地点降低成本。大部分美国家庭(costco等商场的核心客群)都拥有汽车,而油费较低,交通成本低。这两点都是有利于线下买菜发展的。

线上买菜的成本差距主要来源于配送的密度、人工成本。配送密度低、人工成本高,这两点都不利于美国发展线上买菜业务。

如果将这些变量带入到国内来看,会发现都是利于中国在高线城市发展线上买菜的:中国相对来说家庭汽车保有量更低、出行不便,发展模式决定大城市的虹吸效应显著、周边地价不低,不像costco那样可以在大部分家庭能接受的车程内找到低租金的商城,而这部分租金成本最终会体现在线下商品的加价率(如果仔细观察会发现国内很多商超的线下价格比线上更高)。

而相比之下,由于人口居住密集,配送的效率极高,而蓝领人工成本相比美国极低,两者相乘带来的线上购物成本(配送)下降是非常显著的。

为什么中国的城市情况、人口密度更接近日本,却不太可能像日本那样变成便利店形式?中日最大的差别是人工成本,我观察人工成本有一个指标是出租/网约车司机的收入,这点在日本打过车的人都知道价格极高。中国的就业距离充分有较远的距离,而这决定了长期的人工成本一定不会很高。

上次和希尔瑞斯还有一些群友聊起外卖的业务本质,我觉得其实就是白领蓝领的收入剪刀差+人口/配送密度+配送范围内土地成本差异。这一点和买菜业务是很相似的。我的强判断是中国未来高线城市买菜如果自由发展,没有任何不可抗力因素,线上买菜的渗透率会是极高的、远高于其他任何国家。而极低的配送成本会让国内买菜变成一个超高频次的消费,对比海外由于配送成本高企导致的低频次,在低成本、有条件的情况下追求新鲜的生鲜产品会是可见的未来。

想想看为什么costco、sams等等都是卖超大包装,其实就是不便利带来的大量、低频次消费。未来国内高线城市一定会是少量、高频次消费的模式,更接近于外卖而非美国的每周购物。这意味着什么?这意味着高线城市人口的日消费!!日消费!!!这是零售业务的最强流量口,没有之一。从这个角度看,买菜业务的重要性是被远远低估的,阿里丢掉这块战场的长期负面影响会非常大,甚至可以说根本无法接受,拼多多手里已经握着未来零售的钥匙,美团还需要加油。但对于美团的投入与亏损、王兴的战略决策,我是极度认可的,我甚至担心美团不够重视这块业务。我认为这是因为过去几年的全行业亏损而最被低估的业务。

*注释1:美国家庭平均人数为2.6,中国家庭平均人数(统计角度)为2.76。从直接的数据对比来看,美国家庭平均人数要低于中国家庭平均人数。但实际上,中国家庭平均人数较高更多是统计方式与历史因素,一是户口制,二是城乡差异,三是支付能力/房价压制。如果从实际的新居住单位、人均生育率等角度看,我所讨论的核心客群(高线城市新居住单位)的平均人数是远低于美国的。而中国家庭平均人数的迅速下降也可以佐证(1990中国家庭平均人数为3.96,2022年已经降到2.76)。

利益相关:持有美团与拼多多多头。

$美团-W(03690)$ $拼多多(PDD)$ $阿里巴巴-SW(09988)$

买菜这个业务本身线下零售的一种代际更替,未来线下零售部分业态有序消退后,各家的买菜会持续的提升渗透率,我判断这是一个很漫长过程,众所周知的原因这个过程也是快不得的,这个过程中社区团购的品类也会有很大的调整,目前社区团购的还是更偏向于生鲜的,这是超市品类中相对低毛利的品类。

对于美团社区团购来说,过去几年的亏损和份额问题,我的看法是:

1、买菜构建的是一套新的生鲜快速周转的零售基础设施,过去很大一部分亏损是投在基建上

2、买菜的客群与美团存量客群的重合度不太高,因此很大一部亏损也投在了获客上,而拼多多的客群重合度比美团要高的多,用户规模也大很多,因此在获客上就无需大规模的增量投入

3、过去的3.5年里面,有2.5年美团被笼罩在DTQL阴影下,而拼多多则相对更受益于线下零售的受阻。

4、拼多多主站与买菜的协同效应很强,拼多多在主站几万亿GMV调配几百亿的GMV给买菜是轻而易举可以做到的,针对性的调配一下高毛利的品类给买菜,可以有效提升买菜业务的UE

5、毫无疑问拼多多在生鲜品类供应链上有更强的造诣,拼多多在大区地方这样的组织阵型下快速学会并且毫不逊色与在这方面浸淫多年的美团

成长股投资之所以回报率高,是因为价值实现大部分在未来,而未来具有高不确定性,定价不有效。

回头看,如果我们认为特斯拉造车业务当下的合理估值是1500-2500亿美金,那么2020年之前,特斯拉在每一年都是显著低估的,即使特斯拉今天只有2000亿usd,其过去十一年的年化回报率也有30%。

回头看,唯品会上市以来的年化回报率是30%,而阿里是负的,为何?不就是因为IPO时大家都知道阿里的好,不知道唯品会的好吗?所以上市时估值相差很大。

成长股投资的回报率,很多时候就是在于0 -> 1这个过程的判断,一个亏损严重没有fcf甚至毛利都是负的的东西或者现在有利润但未来可能不持续的东西,他最后不光有利润有fcf而且可以赚很久。

扫了一遍所有问题,感觉有点意思。正巧刚去日本住了一个月,最近才刚回北美,感触还是挺深的。个人见解,costco在日本有些水土不服,以及7-11在美国创始却在日本发扬光大,这背后的原因可以想到的有这么几个点,人口数量,密度,以及分布。北美城市的特点是,人口总数相对亚洲城市低,人口密度比较低,最后是分布的比较散,有大片的single family house区,高密度区集中在downtown。

低密度区占绝大多数的结果就是,便利店不是一个好生意。便利店五分钟步行半径中的人口比日本大型城市比如东京要少的多的多,相较于大型商超也没有价格优势。便利店这种生意模式简直就是为东京这样的大型高人口密度城市量身定做的。

低密度区多的另一个结果就是使得北美成为一个汽车上的国度,我想在北美生活多年的人的常识就是没有车是绝对不行的。买什么东西都得开车,开车的结果就是可以有更多的空间,也可以载更多的东西,那么在北美生活的人们自然而然的原则就是去超市的频率低,每次买的多,去便宜量大的地方买。

另外就是通勤手段的不同,在日本公共交通加步行是主要的通勤方式,人们大多在回家的路上买一些当天晚上与第二天早餐午饭的食材,并且步行的人是不可能一次性买很多东西的。而北美的通勤手段则主要是开车。

好久不见长段输出,你这是憋了个大招啊btw高手老说的投资经常没事干那是交易层面的,就文里这些个问题,哪个拎出来不值得琢磨个一两个月啊

5. 看过一个Costco buyer的访谈,根据他的经验,发生在Costco的购物中20-25%是随机的(非计划的,"opportunistic")。Costco的buyer会设置部分SKU提供"treasure hunt"式的购物体验,与常规日用品提供的"in and out"(进来买完就走)购物体验形成对比,一方面让会员时不时想来逛一下Costco,看看有什么创意的SKU;另一方面,这些SKU不一定持续供应,也容易激发会员看到了先购买以防失去机会的购买行为。

以上与Costco本身的SKU不多应也有关系,如此才能做到treasure hunt.

深度思考的好文,11个问题很有意思。

个人倾向买菜和社区团购业务是长期有效率优势且能建立壁垒的业务,但前期的烧钱很痛苦,也可能最终多多是最大赢家。

大伙都觉得百货(在美国)是超高的打开频次业务,俺觉得是低油价和热狗披萨

兴盛优选2020年的GMV达到了300亿元,同比增长了300%。2019年的GMV则是100亿元,中国便利店密度最高的三个省份/城市是:东莞、太原、长沙。

7-Eleven是一家美国连锁便利店品牌,创立于1927年,最初是一家冰淇淋店。1974年,7-Eleven进入日本市场,由日本伊藤洋华堂集团经营。在日本,7-Eleven采用了一种与美国不同的商业模式,即以加盟店为主,以自有物流为辅,以满足日本消费者的需求和喜好。

7-Eleven在日本的成功,主要有以下几个原因:

• 7-Eleven注重对加盟店的管理和支持,提供了统一的培训、指导、监督和评估,保证了加盟店的质量和服务水平。

• 7-Eleven利用先进的信息技术,实现了对商品销售的实时监控和分析,根据不同地区、季节、时间段和顾客群体的需求,调整商品的种类、数量和价格,提高了商品的周转率和利润率。

• 7-Eleven建立了自己的物流配送系统,每天向加盟店送达新鲜的食品、饮料、杂货等,保证了商品的品质和供应。

• 7-Eleven不断创新和开发新的商品和服务,以吸引和留住顾客。例如,7-Eleven推出了多元化的便当、便利食品、甜点、咖啡等,以及ATM、复印、传真、票务、快递等服务,满足了日本消费者的多样化需求。

Costco是一家美国的仓储式会员制超市,创立于1976年,主要销售大包装的商品,以低价和高质量吸引顾客。1999年,Costco进入日本市场,目前在日本有27家门店,是日本最大的仓储式超市之一。

Costco在日本的表现,相比于美国和其他国家,可以说是不温不火,主要有以下几个挑战:

• 日本的土地价格高,导致Costco的选址和建设成本高,限制了其门店的数量和规模。 网页链接

• 日本的消费者习惯和喜好与美国不同,更倾向于购买小包装的商品,而不是大包装的商品,也不愿意为了省钱而长途跋涉到Costco的门店

• 日本的竞争对手众多,包括其他的仓储式超市、大型综合超市、便利店等,都在争夺消费者的市场份额。

• 日本的法律和规定较为严格,限制了Costco的经营时间、商品种类、价格策略等,影响了其盈利能力。

在美国,Costco和Walmart Supercenter的购物体验有很大的区别。Costco是一家仓储式会员制超市,它的特点是提供高质量的商品,以低利润率的价格批量销售。Costco的商品种类相对较少,但每种商品都经过精心挑选,保证了品牌的信誉和客户的满意度。Costco的会员需要支付年费,才能享受到Costco的优惠和服务。Costco的购物体验充满了“乐趣”,因为它经常推出一些新奇的商品,让顾客感到惊喜和好奇。Costco还提供了一些免费的样品,让顾客可以尝试不同的食物和饮料。Costco的商品价格也很有吸引力,让顾客觉得物有所值。

Walmart Supercenter是一家综合性的大型超市,它的特点是提供各种各样的商品,以低廉的价格满足顾客的各种需求。Walmart Supercenter的商品种类非常多,从日用品到电子产品,从服装到家居用品,应有尽有。Walmart Supercenter不需要会员制,任何人都可以进入购物。Walmart Supercenter的购物体验更注重方便和实惠,它的目标是让顾客可以一站式地购买到所需的所有商品,节省时间和金钱。

相比Walmart Supercenter,为什么去Costco购物总是会买一些计划外的东西?这可能有以下几个原因:

• Costco的商品数量有限,但质量高,这让顾客觉得每一件商品都很有价值,不容错过。

• Costco的商品更新频率较高,每次去购物都可能发现一些新的商品,这激发了顾客的好奇心和探索欲。

• Costco的商品包装往往比较大,这让顾客觉得买得多,花得少,有一种心理上的满足感。

• Costco的商品价格往往比市场上的其他同类商品便宜,这让顾客觉得捡到了便宜,有一种经济上的优越感。

• Costco的免费样品让顾客可以尝试一些自己平时不会买的商品,这可能引发顾客的购买欲望。

阿里现在强调购物频率,可能有以下几个原因:

• 购物频率是反映用户对平台的忠诚度和粘性的重要指标,也是衡量平台增长潜力的关键因素。阿里希望通过提高购物频率,增加用户的消费份额,进入新的潜在市场,提升平台的竞争力和盈利能力。

• GMV和货币化率已经不再是阿里的核心优势,随着电商市场的饱和和竞争的加剧,阿里的GMV增速放缓,货币化率提升空间有限,而且受到反垄断政策的影响,阿里需要寻找新的增长点和变现模式。

• 阿里正在打造一个更加多元化和开放的消费生态,涵盖了新零售、社区服务、本地生活、数字媒体等多个领域,这些业务都需要通过提高购物频率来吸引和留住用户,形成用户习惯和黏性,从而实现更好的商业化效果。

Costco的商业模式是以会员制为核心,通过收取会员费来降低商品的价格和提高商品的质量,从而吸引和留住大量的忠诚会员。Costco的会员制有以下几个优势:

• 会员费为Costco提供了稳定的收入来源,减少了对商品销售的依赖,也降低了营销和广告的成本。

• 会员费增加了会员的心理承诺,使他们更倾向于在Costco购买商品,提高了会员的消费频次和单笔消费额,增加了会员的终身价值。

• 会员制也增强了会员之间的社交效应,会员会通过口碑和推荐来吸引更多的新会员,形成了良好的裂变效应。

• 会员制还使Costco能够收集和分析会员的消费数据,从而更好地了解会员的需求和偏好,优化商品的选品和定价,提升会员的满意度和忠诚度。

因此,Costco不缺“流量”的原因,主要是因为它的会员制为它创造了强大的品牌忠诚度和口碑传播,使它能够在地理位置偏远、不打广告的情况下,仍然保持着高速的增长和盈利。