1. 前言

之前连续写了7篇《指数投资拾遗》文章,包括:

这7篇主要是从投资风格的角度,针对价值、成长、红利三种风格的宽基指数进行分析。

今天从另一个角度——市值规模,来聊聊其它的宽基指数。从我有持仓的“中证500”指数开始。

2. 指数特点

2.1 中证500编制规则

从中证指数公司网站上,可以查到中证500指数详细的编制规则。

(1)样本空间

指数样本空间由同时满足以下条件的非ST、*ST沪深A股和红筹企业发行的存托凭证组成:

① 科创板证券、创业板证券:上市时间超过一年。

② 其他证券:上市时间超过一个季度,除非该证券自上市以来日均总市值排在前30位。

(2)选样方法

① 在样本空间中剔除沪深300指数样本以及过去一年日均总市值排名前300的证券;

② 对样本空间内剩余证券按照过去一年日均成交金额由高到低排名,剔除排名后20%的证券;

③ 将剩余证券按照过去一年日均总市值由高到低进行排名,选取排名前500的证券作为指数样本。

(3)定期调样与缓冲区规则

中证500指数样本每半年调整一次,样本调整实施时间分别为每年6月和12月的第二个星期五的下一交易日。每次调整的样本比例一般不超过10%。

定期调整设置缓冲区,日均成交金额排名在样本空间的剩余证券(剔除沪深300指数样本及过去一年日均总市值排名前300名的证券后)前90%的老样本可参与下一步日均总市值排名;日均总市值排名在400名之前的新样本优先进入,排名在600名之前的老样本优先保留。

定期调整时设置备选名单,备选名单中证券数量一般为指数样本数量的5%。

从上述编排规则来看,中证500指数与沪深300指数类似,是典型的市值加权指数。

市值加权指数有一个明显的缺陷:很容易出现一只排名在后20%的股票,大幅上涨时被调入,大幅下跌时又被调出,从而完美地做了“高买低卖”,尤其是一些周期类股票,一旦与整体市场的牛熊节奏不一致,就极易出现这种情况。

但考虑到中证500指数的上面有沪深300指数,下面有中证1000指数,因此,理论上来说:

① 中证500指数的头部股票,大幅上涨后就会调出变成沪深300指数,此时对于中证500指数来说,是一次“低买高卖”的盈利操作。

② 中证500指数的尾部股票,也会出现大幅上涨时被买入、下跌后又被调出变成中证1000指数,此时对于中证500指数来说,是一次“高买低卖”的亏损操作。

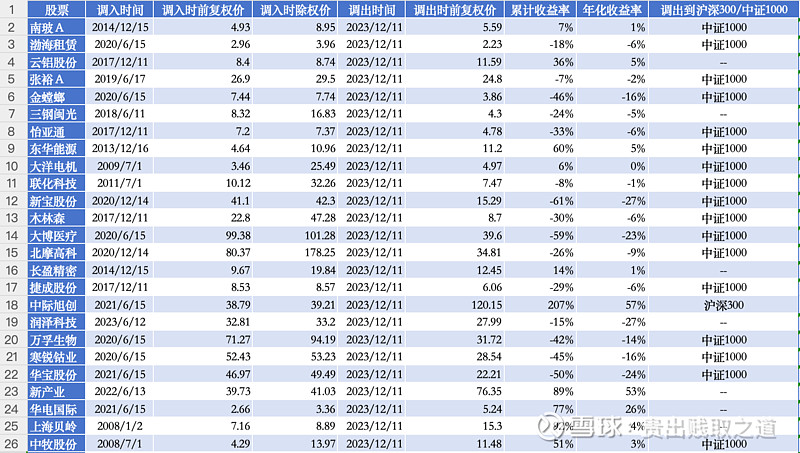

为了验证上述猜测,我找到2023-12-11被调出的50只股票,如下图:

对这50只股票逐一分析其调入时的价格、调出时的价格,如下表:

累计收益率=(调出时前复权价+调入时除权价-调入时前复权价)/调入时除权价-1。

年化收益率是按复合方式计算持有时间段内的收益率,即:

年化收益率=power(累计收益率+1,365/(调出时间-调入时间))-1。

可以看到,这50只股票中,共有17只股票调出时的收益率为正,胜率为17/50=34%,相比同期沪深300指数中调出股票的胜率14%,高出近20%。

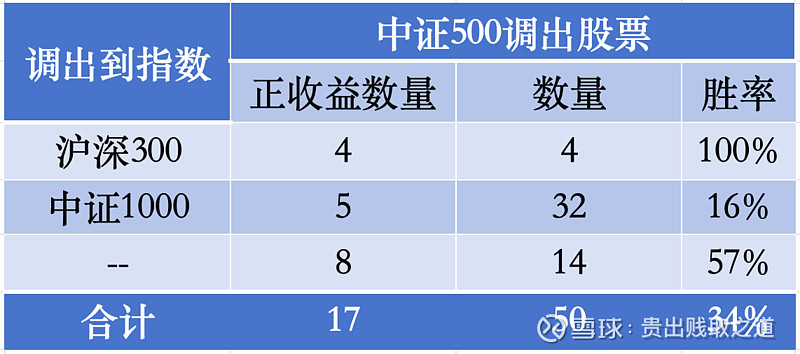

再来详细分析这些股票,主要是看其调出后是往上进入沪深300还是往下进入中证1000。

从表中最后一列,可以汇总分析结果如下:

① 调出到沪深300指数

总共有4只股票(中际旭创、中航机载、中金黄金、寒武纪),通过市值上涨从中证500中调出,同时调入到沪深300指数中。

这4只股票也都是正收益调出,因此从中证500调出到沪深300的胜率高达100%。

② 调出到中证1000指数

总共有32只股票,从中证500中调出,同时调入到中证1000指数中。

由于中证1000指数的平均市值远小于中证500,因此可以预见这种调出应该都是下跌的。

实际这32只调出股票中,仅有5只是正收益的,因此胜率仅为16%。

该胜率与沪深300指数的调出胜率几乎一致,这也说明了:市值加权类指数中,只有往上调出才可能是高胜率的;往下调出胜率都很低。

③ 调出中证500且未调入到主流市值加权指数

剩下14只股票,在2023-12-11从中证500指数中调出后,既没进入沪深300指数,又没进入中证1000指数。

这14只股票中,调出是为正收益的有8只,胜率也达57%。

我不太确认这种情况的真实原因,因此又去沪深300、中证1000指数中查了这些股票的历史调样记录,如下表:

其中,有6只股票(重庆钢铁除外)是从沪深300指数中调出后、马上被调入到中证500指数。这个过程,相当于是股票大幅下跌后被中证500买入,因此是一个“低买”的操作。

*注:重庆钢铁是在2010年就从沪深300中调出,但一直到2018年才被调入到中证500,因此比较特殊。

最终这6只股票中,有4只股票是正收益时被调出,胜率为4/6=67%。即使算上重庆钢铁,胜率也有4/7=57%。

另外有3只股票是从中证1000指数中调出后、马上被调入到中证500指数。这个过程,相当于是股票大幅上涨后被中证500买入,因此是一个“高买”的操作。

最终这3只股票中,只有1只是正收益时被调出,胜率为1/3=33%。

从上述数据中,我们可以得到一个普遍意义上的结论:对于市值加权类指数而言,“低买”调仓的胜率远高于“高买”调仓。

2.2 中证1000、中证2000

从上述结论中,可以再引入更多的市值规模类指数,如中证1000、中证2000。

2.2.1 中证1000

(1)选样方法

① 剔除样本空间内中证800指数样本及过去一年日均总市值排名前300名的证券;

② 将样本空间内证券按照过去一年的日均成交金额由高到低排名,剔除排名后20%的证券;

③ 将样本空间内剩余证券按照过去一年日均总市值由高到低排名,选取排名在1000名之前的证券作为指数样本。

(2)结论

2.2.2 中证2000

(1)选样方法

① 对于样本空间内符合可投资性筛选条件的证券,剔除属于中证800和中证1000指数样本的证券,同时剔除样本空间中过去一年日均总市值排名前1500名的证券,将剩余证券作为待选样本;

② 在上述待选样本中,按照过去一年日均总市值由高到低排名,选取排名在2000名之前的证券作为指数样本。

(2)结论

因此,中证2000指数是中证1000指数按市值规模的下一级。

2.3 小微盘股票投资的逻辑

从上述各个市值规模指数的编制规则,可以绘制出上图。

“沪深300-中证500-中证1000-中证2000”的调入顺序,就是低买操作;

“中证2000-中证1000-中证500-沪深300”的调入顺序,就是高买操作。

从这个角度来看,在每半年的调仓机制下,小微盘股票投资的胜率,是高于沪深300等大盘指数的。

而沪深300等大盘指数,要想提高胜率,只能是长期投资,通过盈利E、净资产B的长期增长,来对抗股价的短期不确定性。

总结来说,小微盘股票投资要“低买高卖赚价差”,大盘股票投资要“长期持有赚增长”。

2.4 小微盘股票筛选建议

2023年底时,小微盘表现良好,因此很多财经自媒体平台上,都有不少文章,回测最近10多年来小微盘股票投资的超额收益。

进入2024年初,小微盘股票暴跌,这些文章提的人就很少了。

其实,我觉得在A股市场里,由于退市股票很少,因此小微盘股票投资,可能还真的是一个不错的策略。

其核心的投资逻辑,就象上面章节分析的那样,“低买高卖、分散持有”。

由于中证2000指数的调仓周期也是半年一次,并且足足有2000只股票,其头部股票的市值规模还是太大了,因此,我觉得可以自己筛选一批小微盘股票进行操作。

我的思路是这样的:

① 在A股上市公司中,排除掉黑名单、退市股、ST股。

② 找出上市时间超过3年的公司,如上图,筛选条件设置为2021年之前上市的公司。

③ 市值<30亿,该指标是找出微盘公司。

④ 最近5年PB分位点<20%,该指标是找出最近股价远低于历史股价的公司。

⑤ PE-TTM在1~25倍之间,该指标既过滤掉最近一年亏损的公司,又过滤掉PE估值太高的公司。通过PB分位点+PE-TTM指标结合,可以有效排除“由于强周期类股票近期盈利大增导致股价大涨、PE回落”的估值“假低真高”的股票。

截止到2024-4-3的收盘数据,按上述条件共找到102家股票。

投资者也可以自行修改相应的条件,找出一批股票。

假设投资者有100万资金,可以等权重买入100只股票,每只股票1万元。

等待一段时间(如3个月),按照上述条件再次进行筛选,把已经不在筛选结果中的股票卖出,并重新买入新进入筛选结果的股票。

股票在一段时间后不在筛选结果中的可能原因有:

① 市值超过30亿:这说明本次投资已赚钱。

② 最近5年PB分位点>20%:这也说明本次投资已赚钱。

③ PE-TTM<1:这说明该股票净利润亏损。考虑到是连续4个季度的数据,一般很少会出现1个季度后就突然亏损,因此这种情况比较少。

④ PE-TTM>25:这种情况下,要么是股价大涨、要么是净利润大幅下跌。

因此,上述第1、2种情况下是正收益,第3种情况小概率可以排除,第4种情况下算一半对一半,最终整体的投资胜率是远高于50%的。

其实,我的可转债投资策略,跟上述小微盘股票的投资策略有点类似:在明显低价时分散买入并持有,一直等到其上涨时卖出获利。

高胜率的策略反复做,短期内是否赚钱、赚多少钱不好预测,但放长周期来看,一定是能够赚钱的。

3. 指数分析

3.1 博格公式分析

从理杏仁网站下载“中证500”的历史月数据如下表:

数据开始于2007-1-31,到2024-3-31为止。

表中各项指标说明如下:

① 收盘点位:指数的收盘点位(网站原始值),成分股的现金分红直接除权而不复权,因此指数中未含每年的现金分红收益。

② PE:指滚动市盈率PE-TTM(网站原始值),即指数收盘点位与最近4个季度的盈利E之间的比值。

③ E:E=收盘点位/PE,计算值。

④ PB:指市净率PB(网站原始值),即指数收盘点位与最近季度财报的净资产B之间的比值。

⑤ B:B=收盘点位/PB,计算值。

⑥ PS:指市销率PS-TTM(网站原始值),即指数收盘点位与最近4个季度的营收S之间的比值。

⑦ S:S=收盘点位/PS,计算值。

⑧ ROE:ROE=E/B,计算值。

⑨ E同比增长率:最近4个季度的盈利E/一年前同期的4个季度盈利E-1,反映了当下盈利E的年度同比增长率,计算值。

⑩ E-6同比增长率:再增加6个月的数据进行移动平均,计算值。如2024-2-29的E-6同比增长率=sum(2023-9~2024-2的盈利E)/sum(2022-9~2023-2的盈利E)-1,其中每个月的盈利E,其实都含了最近4个季度财报中E的总和。

⑪ 净利润率:E/S,计算值。

⑫ S同比增长率:最近4个季度的营收S/一年前同期的4个季度营收S-1,反映了当下营收S的年度同比增长率,计算值。

⑬ PEG:PEG=PE/(E同比增长率*100),计算值。

⑭ 股息率:每年现金分红/总市值,网站原始值。

⑮ 分红率:股息率*PE,即每年的盈利E中拿出多少用于现金分红,计算值。

最后一行的复合年化,针对不同的指标计算方式有所不同。

收盘点位、PE、E、PB、B、PS、S:这7个指标都按照复合年化方式计算。

ROE、E同比增长率、E-6同比增长率、净利润率、S同比增长率、股息率、分红率:这7个指标都直接使用算术平均值。

从期初到期末,指数投资的复合年化为5.4%,而PE+E的复合年化、PB+B的复合年化、PS+S的复合年化,也基本与指数复合年化值相近,这也是博格公式所证明的结果。

3.2 相关性分析

采用correl函数,把上述指标分别与指数点位计算线性相关系数,得到上表。

从结果中可以看到,盈利E、净资产B、营收S与指数呈现一定的正相关性,相关系数分别为0.6、0.66、0.6,而其它指标的相关系数都不高。

不过,相关系数只能表明指数点位与这些指标在时间轴上的同期关系,而如果指标与指数之间存在提前或滞后的关系,通过相关系数是无法分析得到的,为此,还需要把这些指标与指数之间绘制相应的变化趋势图予以更深入的分析。

3.3 估值分析

估值指标仍采用最常用的PE-TTM、PB指标。

中证500指数作为中盘宽基指数,其成分股的盈利E相对较稳定,因此用PE或PB估值都可以。

当下时点来看,PE为22倍,分位点为14.7%,处于低估区间。

PB为1.66倍,分位点为5.5%,处于极度低估区间。

因此存在投资价值。

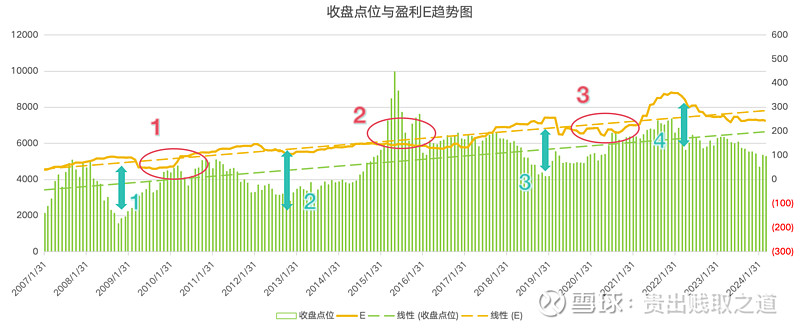

3.4 指数-盈利E分析

如上图是指数点位与盈利E的趋势图。

绿色柱状图为指数点位,绿色虚线为指数趋势线;橙色曲线为盈利E,橙色虚线为盈利E趋势线。

从图中可以很明显地看出规律:

每次指数点位柱与盈利E曲线大幅背离时,即为买入的好时机(如图中蓝绿色双箭头竖线位置);

每次指数点位柱超越盈利E曲线时,即为卖出的好时机(如图中红色框位置)。

按照该规律,从中证500指数有数据至今,共有3轮买入-卖出机会:

第1次:2009年初买入(大幅背离),2010年下半年卖出(超越);

第2次:2012~2014年期间买入(大幅背离),2015年中卖出(大幅超越);

第3次:2018年底买入(大幅背离),2020年中卖出(超越)。

目前来到了第4次轮回。不管是2022年10月,还是当下,指数点位与盈利E都已大幅背离,因此买入点的判断是没有问题的,接下来要做的就是持基待涨。

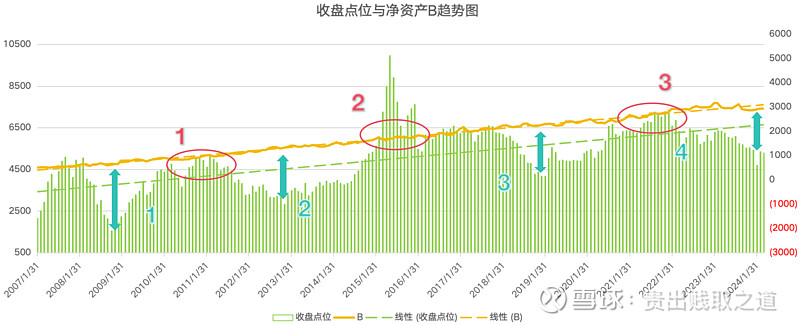

3.5 指数-净资产B分析

如上图是指数点位与净资产B的趋势图。

绿色柱状图为指数点位,绿色虚线为指数趋势线;橙色曲线为净资产B,橙色虚线为净资产B趋势线。

与之前“指数-盈利E”趋势图类似,“指数-净资产B”趋势图也有同样的规律:

每次指数点位柱与净资产B曲线大幅背离时,即为买入的好时机(如图中蓝绿色双箭头竖线位置);

每次指数点位柱超越净资产B曲线时,即为卖出的好时机(如图中红色框位置)。

3.6 E同比增长率、E-6同比增长率分析

考虑到中证500指数可能比沪深300更具有成长性,因此把指数与E同比增长率、E-6同比增长率指标进行对比分析,如上图。

从图中的趋势来看,这种关系有一定的显著性:

① 2008年(图中红色1):E同比增长率、E-6同比增长率指标快速下跌,同期指数也大幅回落,两者基本一致。但指数见底反弹快于增长率指标,因此增长率成为滞后指标。

② 2010年(图中蓝色1):E同比增长率、E-6同比增长率指标快速反弹,同期指数也同步上涨,不过增长率指标的上涨幅度大于指数的上涨幅度。

③ 2011年~2012年(图中红色2):E同比增长率、E-6同比增长率指标持续下跌,同期指数也不断下跌,两者基本一致。

④ 2013年~2014年初(图中蓝色2):E同比增长率、E-6同比增长率指标反弹,同期指数也同步上涨,两者基本一致。

⑤ 2014年中~2016年底(图中红色3):E同比增长率、E-6同比增长率指标不断下跌,同期指数却先是创下新高,而后再不断下跌,两者完全不一致。

⑥ 2017年~2018年初(图中蓝色3):E同比增长率、E-6同比增长率指标反弹,同期指数基本持平,两者表现不一致。

⑦ 2018年~2019年(图中红色4):E同比增长率、E-6同比增长率指标缓慢下跌,同期指数先是不断下跌,在2019年初反弹后持平,两者有一定的一致性。

⑧ 2020年~2021年(图中蓝色4):E同比增长率、E-6同比增长率指标反弹,同期指数也不断上涨,两者表现基本一致。

⑨ 2022年(图中红色5):E同比增长率、E-6同比增长率指标快速下跌,同期指数也缓慢下跌,两者基本一致。

⑩ 2023年至今(图中蓝色5):E同比增长率、E-6同比增长率指标缓慢反弹,同期指数却缓慢下跌,两者表现完全不一致。

综上10次数据,E同比增长率、E-6同比增长率指标,与指数点位的变化之间,7次表现一致,3次表现不一致。

因此,可以依据E同比增长率、E-6同比增长率指标,来大致判断指数后续的走向。

从截止到2024年3月底的数据来看,中证500指数的E同比增长率、E-6同比增长率指标,正在缓慢反弹中,后市指数上涨概率高于下跌概率。

3.7 复合年化三线分析

以8%作为中轴线,以11%、5%作为上沿和下沿,得到中证500指数复合年化三线图。

从图中可以找到规律:

1、去除掉前10年的数据:这相当于长期持有10年,使复合年化收益率钝化,不再受到短期估值变动的影响。

2、当指数点位接近或跌破5%复合年化线时,是买入的好时机。

3、当指数点位接近或超过11%复合年化线时,是卖出的好时机。

目前指数点位在5%下方,正是买入并持有、等待其上涨的时机。

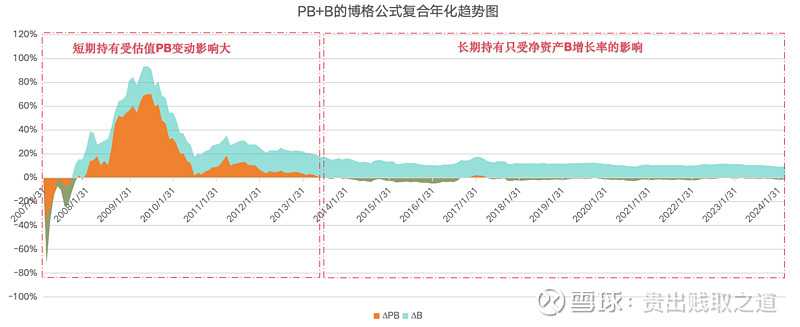

3.8 长期复合年化分析

基于中证500指数月度点位数据,每月计算PE、E、PB、B的复合年化收益率,并生成上述两张面积图。

从图中可以看到以下规律:

1、PE+E的复合年化相加,即为指数的实际复合年化,这就是博格公式的含义。

2、PB+B的复合年化,也相同。

3、不管是PE+E还是PB+B,一旦持有超过一定时间(如6~7年,即一轮牛熊周期),估值的影响就会被钝化而消弭,只剩下盈利E或净资产B复合年化的影响。

因此,指数投资,长期而言,投的就是盈利E的增长或净资产B的增长,再加上股息收益。

深刻理解了这一点,就能做到长期持基、心中不慌,而不再热衷于短炒了。

4. 经验教训

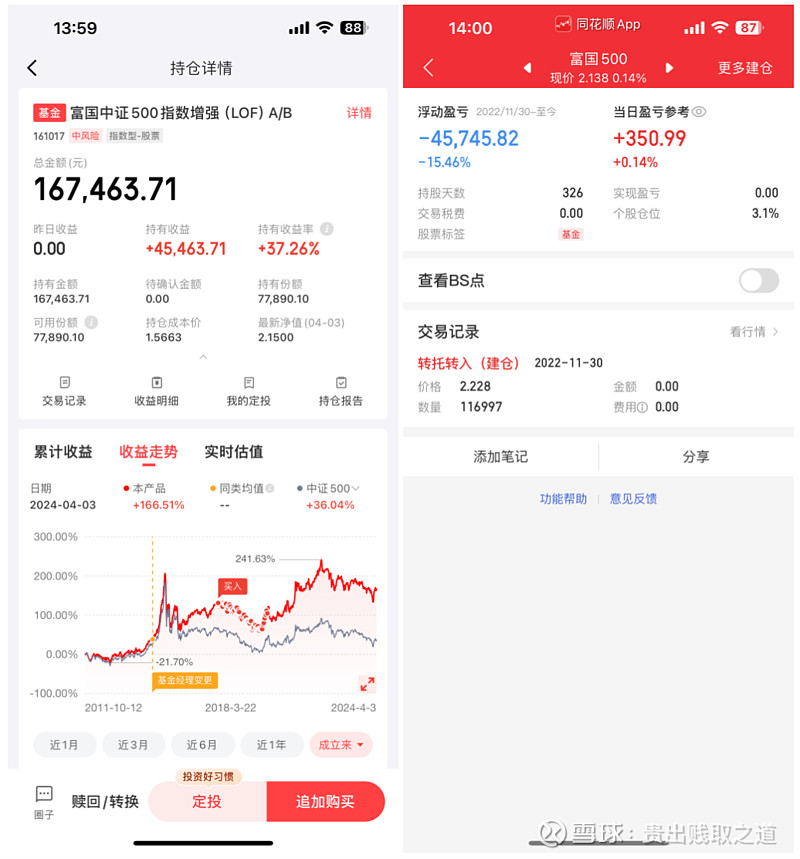

我从2018年开始在京东金融APP上场外定投富国中证500指数LOF基金(如上左图),后来针对该基金,又在华泰证券APP的场内继续定投该LOF基金(如上右图是2022年11月底从华泰证券转到广发证券)。

截止到2024-4-3收盘,场内与场外的基金合计,基本上是盈亏持平。

主要原因是:2018~2019年场外定投时平均成本较低,但未在2021年指数曲线超过净资产B曲线时卖出,因此投资累计收益率基本为0。

至今我还记得2021年9月时,中证500指数涨得比较好,但当时的估值仍很低,象PE、PB估值都在20%分位值左右,因此就一直忍着没卖,结果大幅回撤近30%。

所以说,指数基金的投资,核心是要把握好节奏,何时买入、何时持有、何时卖出。

PE、PB估值只能是一个参考因子,还需要结合更多的参考因子来做出决策。

5. 小结

5.1 适合人群

中证500指数是很常见的宽基指数,记得5年前的财经类自媒体里,往往会同时推荐投资“沪深300+中证500”指数组合。

但其实不管是沪深300,还是中证500,都是市值策略+市值加权指数。

从我本人的想法,大市值策略并不是一个有效的策略,价值、成长、红利等风格指数策略的有效性感觉会更高。

5.2 投资依据

1、基于估值

可使用PE或PB估值,当估值在长期百分位的低点(如20~30%及以下)时买入;

在长期百分点的高点(如70~80%及以上)时卖出。

2、基于盈利E或净资产B

与盈利E或净资产B曲线背离时买入;

超越盈利E或净资产B曲线时卖出。

3、基于E同比增长率、E-6同比增长率

在E同比增长率、E-6同比增长率提升时买入;

在E同比增长率、E-6同比增长率下降时卖出。

4、复合年化三线

接近或跌破5%复合年化线时买入;

接近或超过11%复合年化线时卖出。

5.3 市值规模策略的投资思路

从第2章对沪深300、中证500、中证1000、中证2000的市值规模策略指数编制规则对比来看:

(1)从短期投资博价差角度:更看好小微盘股票或指数。

(2)从长期投资获取净利润和净资产增长角度:更看好大盘股票或指数。