1. 前言

上一篇文章介绍了表面红利、实际价值风格的指数深证红利,又对比了深证红利、沪深300、央视50,文末说到球友们推荐了一只更牛的价值风格指数,今天就来聊聊这只令人心动的指数——中证中金优选300指数 (931069)。

2. 指数特点

2.1 编制规则

从中证指数公司网站上,可以查到中证中金优选300指数(以下简称“中金300”)详细的编制规则。

该指数的编制规则比较复杂,如下步骤:

① 首先,在沪深两市找到上市时间超过500个交易日的非ST、*ST证券;

② 其次,按照中证行业分类,在每个二级行业内剔除最新一期财报中净资产为负的证券,然后根据TTM营业总收入、过去一年日均流通市值、过去一年日均成交金额三个因子分别由高到低排名,将排名相加得到综合排名,选择综合排名靠前的60%证券作为待选样本;

【分析】只取营收、市值、成交额在前60%的股票,相当于剔除了微小盘股票。

③ 然后,对待选样本先分别计算过去五年内每个财报时点的最近12个月净利润及相应区间内净资产均值,两者相除得到各期ROE,由此可得各待选样本的过去五年ROE序列;

【分析】采用最近5年的ROE。

④ 计算各待选样本ROE序列的均值及标准差,两者相减得到ROE均值标准差因子,根据该因子由高到低排名,剔除排名靠后的50%证券;

【分析】这个筛选规则是亮点,用“ROE均值-ROE标准差”,可以把一些ROE很不稳定的证券排除在外。如一些强周期股,ROE指标好3年、差2年,由于ROE标准差很大,因此很难入选。

该步骤筛选后,只剩下30%的证券,相当于找到A股中ROE稳定且高的大、中盘个股。

⑤ 对剩余待选样本根据过去五年平均股息率和TTM净利润增长率两个因子分别由高到低排名,将排名相加得到综合排名,选取综合排名最高的300只证券作为指数样本。

【分析】本步骤也是关键,以5年的“股息率”+“盈利增长率”为因子做排名,再结合之前的ROE,相当于综合考虑了价值风格(ROE)、成长风格(盈利增长率)、红利风格(股息率),找到A股中“ROE稳定且高+盈利增长率高+股息率高”的股票。

⑥ 调整市值=∑(证券价格×调整股本数×权重因子)。权重因子介于0和1之间,以使单个样本权重不超过5%。指数样本每半年调整一次,权重因子随样本定期调整而调整,调整时间与指数样本定期调整实施时间相同。在下一个定期调整日前,权重因子一般固定不变。

【分析】从本步骤再结合之前的规则可以看到,“ROE稳定且高”+“盈利增长率高”+“股息率高”三个因子,都是过滤条件,而不是权重因子。最终指数中各个成分股的权重因子,编制规则中并未明确说明详细规则。

单纯从编制规则来看,中金300指数设计得相当优秀,综合考虑了价值、成长、红利三种风格,甚至该指数都可以作为主动基金经理的选股策略了。

2.2 行业分布

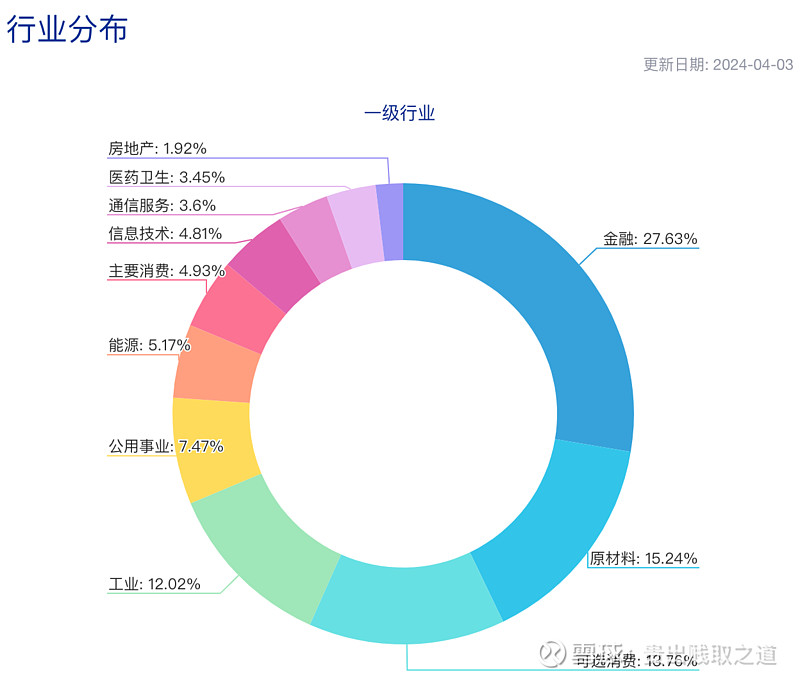

中金300的行业分布如上图,前五大行业分别是金融(28%)、原材料(15%)、可选消费(14%)、工业(12%)、公用事业(7%)。

中金300的行业分布相对比较均衡,并且强周期行业占比较小。

3. 指数分析

3.1 基金相关性分析

理杏仁网站上没有中金300指数的数据,因此只能从中证指数网站查到当下的PE和股息率数据,截止到2024-4-3收盘,PE=10.07倍,股息率=3.76%,从绝对值来看应该处于低估区间。

可惜中证指数网站上只有最近一个月的数据,没有历史数据,同时也没有PB、PS-TTM数据。

因此,无法直接用中金300指数,与沪深300、央视50、深证红利、中证红利等价值、红利指数进行比较,只能使用指数基金的表现来进行比较。

选择了以上7只指数基金,首先进行相关性分析,如下图:

从图中可以得到以下结论:

(1)中金300指数基金与中证红利、央视50的相关性最高,相关系数分别有0.92、0.91;与创业板指相关系数为0.78;与沪深300相关系数为0.67。因此,中金300指数更侧重于红利风格和价值风格,而成长风格则相对较弱。

(2)红利风格的中证红利指数与央视50、中金300指数相关性最高,相关系数分别为0.91、0.92。

(3)成长风格的创业板指与创成长指数相关性很强,达0.97;但与价值、红利风格相关性都不算强,如创业板指与沪深300相关系数为0.79,与中证红利相关系数仅0.53。

因此,如果在这几只宽基指数中进行资产配置,可以在相关性弱的基金中选择,比如:

(1)三只基金进行三种风格均配

代表价值风格的深证红利、代表成长风格的创成长、代表红利风格的中证红利,三者均配,各配置1/3。

(2)两只基金进行三种风格均配

代表价值+红利风格的中金300配置2/3,代表成长风格的创成长配置1/3,也同样可以完成三种风格的均配。

(3)风格轮动配置

我在2024-2-24写过一篇《红利、价值、成长的风格轮动思考》,文中对最近10多年来三种风格的指数基金表现进行分析。

投资者也可以进行类似的分析,从而预判当前市场应该重仓配置哪种风格、轻仓配置哪种风格。

比如当下的市场,我个人觉得,应该逐步增加价值风格配置,建议价值:成长:红利=2:1:1。

如果采用中金300指数来代表价值和红利风格,则可以中金300:创成长=3:1的方式进行配置。

3.2 三种风格指数基金对比

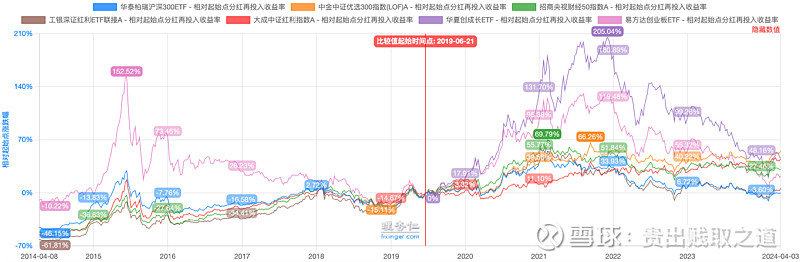

上图针对前述3种风格、共7只指数基金进行对比。

考虑到每只基金的成立时间不同,因此以成立最晚的“华夏创成长ETF(159967)”的起始时间2019-6-21作为基准日(图中红色竖线),从该日之后近5年的时间里,可以明显看到创成长ETF(图中紫色线)期间上涨得最快,最高时涨幅高达205%;其次是创业板指ETF(图中枚红色线),最高时也达119%。

从基准日往前看,在大牛市里也是创业板指ETF涨得最好。

因此,可以给出一个结论:在全面大牛市里,成长风格的指数基金表现会好于价值和红利风格。

投资者在估值低位买入成长风格指数基金,长期持有到牛市后半段,一定可以等到高回报的卖出机会。

3.3 两种风格指数基金对比

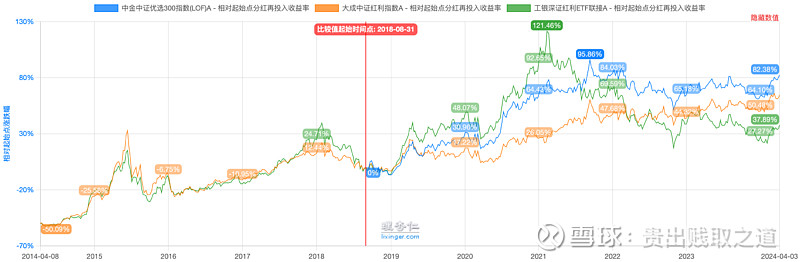

如果把成长风格排除掉,剩下的价值、红利风格共5只基金情况如下:

上图以成立最晚的中金300指数基金成立日2018-8-31为基准日(图中红色竖线),截止到2024-4-3收盘,累积收益率分别为:

但在整个过程中,最高点是深证红利的121%(图中褐色线),次高点是中金300的96%(图中橙色线);而中证红利(图中红色线)虽然一开始涨得慢,但就象“龟兔赛跑”中的乌龟一样,在2021年至今的三年熊市中慢慢追上来,取得第二名的好成绩。

中金300指数同时体现价值与红利的风格,既综合了深证红利的期间高收益,又有中证红利“稳”的特点,在持有2年半后,就一直遥遥领先于几大价值、红利风格指数。

4. 小结

4.1 适合人群

中金300指数是一个极其优秀的“价值+红利”风格指数,其编制规则合理,上市以来相比其它的价值和红利风格指数,都有不错的超额收益。

如果投资者希望投资价值风格或红利风格的指数,不妨以中金300指数为标的。

唯一美中不足的是,中金300指数的历史数据在理杏仁网站上没有,中证指数网站上也只能找到最近一个月的数据,因此无法看到其上市以来的各类估值指标、财务指标全貌。

4.2 投资依据

1、基于估值

从当下中金300的PE和股息率来看,都处于低位。

5. 价值、成长、红利风格宽基指数投资依据汇总

最后,用一张汇总表来总结之前写的几只指数的买入依据与卖出依据。

① 沪深300:价值风格,使用估值指标、盈利E或净资产B指标来指导投资。

② 央视50:价值风格且兼顾红利,使用估值指标、盈利E或净资产B指标、息差指标来指导投资。

③ 深证红利:价值风格,使用估值指标、盈利E或净资产B指标来指导投资。

④ 创业板指:成长风格,使用估值指标、盈利E同比增长率指标、ROE指标来指导投资。

⑤ 创成长:成长风格,使用估值指标、盈利E同比增长率指标、ROE指标来指导投资。

⑥ 中证红利:红利风格,使用估值指标、息差指标来指导投资。

⑦ 中金300:价值+红利风格,但由于没有更详细的指数财务历史数据,只能用估值指标来指导投资。