1. 前言

2021年底~2022年初时,我曾经写过《指数投资拾遗》系列,共有18篇文章,涉及到20余个常见的宽基指数、行业指数、策略指数。

一晃过去快3年了,我对于指数投资的理解也比之前更深刻一些,之前的一些内容也需要修订,因此计划把该系列涉及到的一些指数、文章重新再写一遍,希望对于指数投资或配置的小伙伴们能够有所裨益。

今天就仍以知名度最高的指数“沪深300指数”开篇。

2. 指数特点

2.1 编制规则

从中证指数公司网站上,可以查到沪深300指数详细的编制规则。

规则挺复杂,内容和例外条款也特别多,其主要的内容包括以下几条:

(1)样本空间

指数样本空间由同时满足以下条件的非ST、*ST沪深A股和红筹企业发行的存托凭证组成:

① 科创板证券、创业板证券:上市时间超过一年。

② 其他证券:上市时间超过一个季度,除非该证券自上市以来日均总市值排在前30位。

(2)选样方法

沪深300指数样本是按照以下方法选择经营状况良好、无违法违规事件、财务报告无重大问题、证券价格无明显异常波动或市场操纵的公司:

① 对样本空间内证券按照过去一年的日均成交金额由高到低排名,剔除排名后50%的证券。

② 对样本空间内剩余证券,按照过去一年的日均总市值由高到低排名,选取前300名的证券作为指数样本。

(3)定期调样与缓冲区规则

样本定期调整实施时间分别为每年6月和12月的第二个星期五的下一交易日。

缓冲区规则:排名在前240名的候选新样本优先进入指数,排名在前360名的老样本优先保留。

(4)临时调样

主要针对新上市证券、收购合并、分立、停牌、退市、破产、实施风险警示等情况的指数调样处理规则。

沪深300指数的编制处理方法应该算是比较经典的市值加权指数的做法,筛选机制依靠“成交额+市值排名”,而不依赖于估值因子(如PE、PB、股息率等)、成长因子(如ROE、盈利增长率等),因此妥妥的大盘价值风格。

而从调样机制来看,虽然有缓冲区规则,但每年两次调样,再叠加取成交额与市值最高的股票,很容易出现一只排名在200~400位之间的股票,大幅上涨时被调入,大幅下跌时又被调出,从而完美地做了“高买低卖”,尤其是一些周期类股票,一旦与整体市场的牛熊节奏不一致,就极易出现这种情况。

上图是沪深300指数每年二次的调样清单,为了验证我的上述推测,以2023-12-11被调出的14只股票为例,我对每只股票从调入到调出时间范围内的投资收益率进行了计算,如下表:

累计收益率=(调出时前复权价+调入时除权价-调入时前复权价)/调入时除权价-1。

年化收益率是按复合方式计算持有时间段内的收益率,即:

年化收益率=power(累计收益率+1,365/(调出时间-调入时间))-1。

可以看到,这14只股票中,只有2只股票(金地集团、君正集团)的收益率为正,其余12只股票都完美地做到了“高买低卖”,胜率仅为2/14=14%。

而2只正收益率的股票,其复合年化收益率也极低,且低于任何一只亏损的股票。

之所以这2只股票会是正收益,恰恰是因为其调入时间很早,分别是2006-1-4、2014-6-16,这2只股票已经在指数里呆了10~20年。

而这些被调出的股票,只能说短期内跌出市值排名,但不能说其基本面已经大幅恶化,只要能够一直持有,在未来的某个时刻极大概率会解套、甚至有盈利。

仔细去看这些被大幅“高买低卖”的股票,可以发现几乎都是周期属性较强的股票。

因此,类似沪深300这种市值加权指数,我觉得其调样的条件还应该优化,比如某一只股票持有不满5年、甚至不满10年不能被调出(当然如果是破产、退市、长期停牌、ST等特殊情况不算在内)。

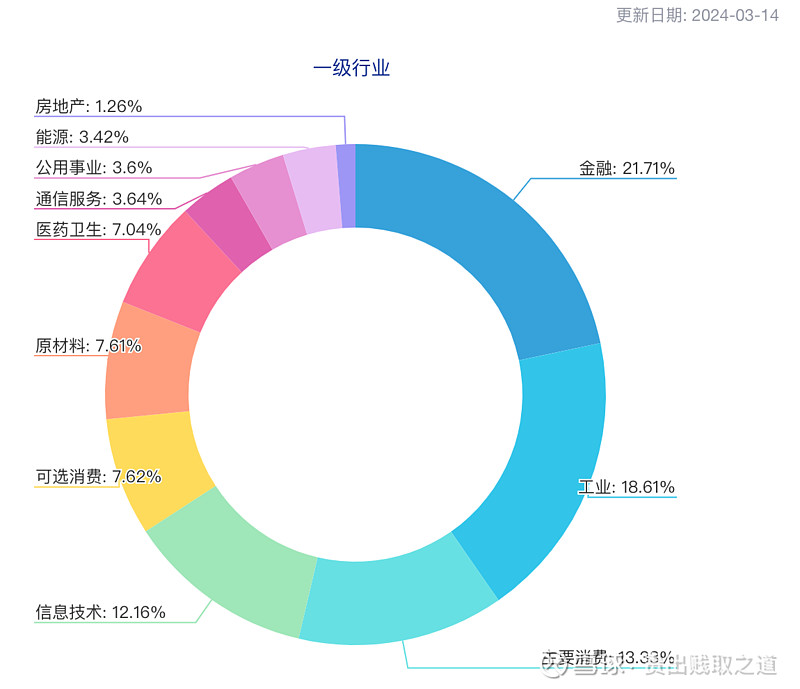

2.2 行业分布

沪深300指数作为经典的宽基指数,其行业分布还算均衡,占比最高的金融行业也只有21.7%。

前五大行业分别是金融、工业、主要消费、信息技术、可选消费。

从前十大股票占比来看,共占有21.91%比重,且行业分布相对较均衡,这也是宽基指数的特点。

3. 指数分析

3.1 博格公式分析

从理杏仁网站下载“沪深300”的历史月数据如下表:

数据开始于2005-4-29,到2024-2-29为止。

表中各项指标说明如下:

① 收盘点位:指数的收盘点位(网站原始值),成分股的现金分红直接除权而不复权,因此指数中未含每年的现金分红收益。

② PE:指滚动市盈率PE-TTM(网站原始值),即指数收盘点位与最近4个季度的盈利E之间的比值。

③ E:E=收盘点位/PE,计算值。

④ PB:指市净率PB(网站原始值),即指数收盘点位与最近季度财报的净资产B之间的比值。

⑤ B:B=收盘点位/PB,计算值。

⑥ PS:指市销率PS-TTM(网站原始值),即指数收盘点位与最近4个季度的营收S之间的比值。

⑦ S:S=收盘点位/PS,计算值。

⑧ ROE:ROE=E/B,计算值。

⑨ E同比增长率:最近4个季度的盈利E/一年前同期的4个季度盈利E-1,反映了当下盈利E的年度同比增长率,计算值。

⑩ E-6同比增长率:再增加6个月的数据进行移动平均,计算值。如2024-2-29的E-6同比增长率=sum(2023-9~2024-2的盈利E)/sum(2022-9~2023-2的盈利E)-1,其中每个月的盈利E,其实都含了最近4个季度财报中E的总和。

⑪ 净利润率:E/S,计算值。

⑫ S同比增长率:最近4个季度的营收S/一年前同期的4个季度营收S-1,反映了当下营收S的年度同比增长率,计算值。

⑬ PEG:PEG=PE/(E同比增长率*100),计算值。

⑭ 股息率:每年现金分红/总市值,网站原始值。

⑮ 分红率:股息率*PE,即每年的盈利E中拿出多少用于现金分红,计算值。

最后一行的复合年化,针对不同的指标计算方式有所不同。

收盘点位、PE、E、PB、B、PS、S:这7个指标都按照复合年化方式计算。

ROE、E同比增长率、E-6同比增长率、净利润率、S同比增长率、股息率、分红率:这7个指标都直接使用算术平均值。

从期初到期末,指数投资的复合年化为7.3%,而PE+E的复合年化、PB+B的复合年化、PS+S的复合年化,也基本与指数复合年化值相近,这也是博格公式所证明的结果。

实际如果投资沪深300指数基金,除上述指数复合年化之外,还需要加上每年的现金分红部分(即股息率),以平均股息率来计算,从期初到期末长期投资的年化收益率为7.3%+2.4%=9.7%。

因此,如果不考虑牛熊转换并做择时,10%差不多是沪深300指数长期投资收益率的中位数。

3.2 相关性分析

采用correl函数,把上述指标分别与指数点位计算线性相关系数,得到上表。

从结果中可以看到,盈利E、净资产B与指数呈现一定的正相关性,相关系数分别为0.62、0.66,而其它指标的相关系数都不算高。

不过,相关系数只能表明指数点位与这些指标在时间轴上的同期关系,而如果指标与指数之间存在提前或滞后的关系,通过相关系数是无法分析得到的,为此,还需要把这些指标与指数之间绘制相应的变化趋势图予以更深入的分析。

3.3 估值分析

估值指标仍采用最常用的PE-TTM、PB指标。

沪深300指数作为大盘宽基指数,其成分股的盈利E相对较稳定,因此用PE或PB估值都可以。

当下时点来看,PE为11.52倍,分位点为23.86%,处于低估区间。

PB为1.277倍,分位点为4.69%,处于极度低估区间。

因此存在投资价值。

之所以PB估值百分位比PE更低,原因是近期盈利E有所下滑。

以2024-2-29的数据来看,盈利E同比增长率为-9.97%,对应盈利E的值为307.62。如果使用一年前的盈利数据E=346.12,用当前指数3516.08除以346.12,得到PE=10.16,则对应的PE百分位仅10%左右。

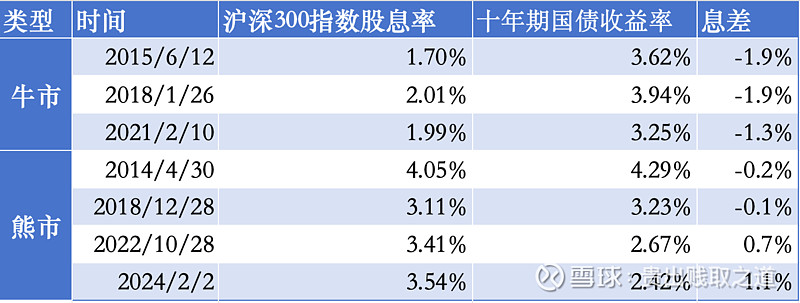

3.4 股息率分析

当前指数的股息率为3.23%,从趋势图来看处于较高位置。

相比目前市场上的无风险收益率(以十年期国债收益率为基准)2.343%,当下投资沪深300指数,哪怕只收取每年的股息率,也有近1%的息差。

可以对比市场上的几次牛市和熊市的息差情况,如下表:

可以发现:

牛市期间,沪深300股息率比十年期国债收益率都少1%以上,甚至有时达到近2%的息差。

而熊市期间,沪深300股息率与十年期国债收益率基本持平,甚至会更高。

因此,当下买入、一直持有到比国债收益率低至少1%时卖出,就能稳稳地赚到钱。

无风险收益率就是权益类投资之锚。

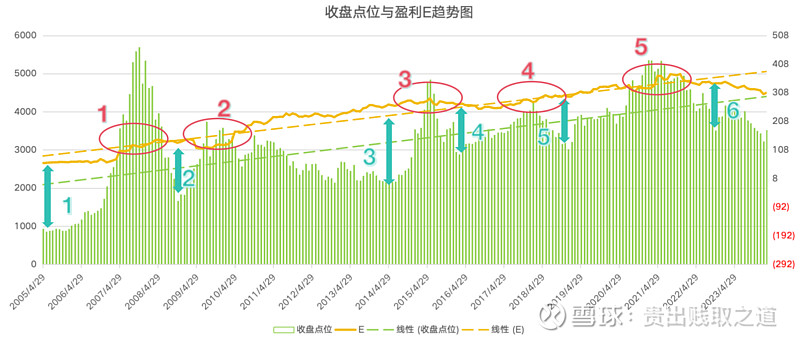

3.5 指数-盈利E分析

如上图是指数点位与盈利E的趋势图。

绿色柱状图为指数点位,绿色虚线为指数趋势线;橙色曲线为盈利E,橙色虚线为盈利E趋势线。

从图中可以很明显地看出规律:

每次指数点位柱与盈利E曲线大幅背离时,即为买入的好时机(如图中蓝绿色双箭头竖线位置);

每次指数点位柱超越盈利E曲线时,即为卖出的好时机(如图中红色框位置)。

按照该规律,从沪深300指数有数据至今,共有5轮买入-卖出机会:

第1次:2005年初买入(大幅背离),2007年底卖出(大幅超越);

第2次:2008年底买入(大幅背离),2019年底卖出(超越);

第3次:2012~2014年期间买入(大幅背离),2015年中卖出(大幅超越);

第4次:2016年初买入(大幅背离),2018年初卖出(刚刚超越);

第5次:2018年底买入(大幅背离),2021年初卖出(大幅超越)。

目前来到了第6次轮回。不管是2022年10月,还是当下,指数点位与盈利E都已大幅背离,因此买入点的判断是没有问题的,接下来要做的就是持基待涨。

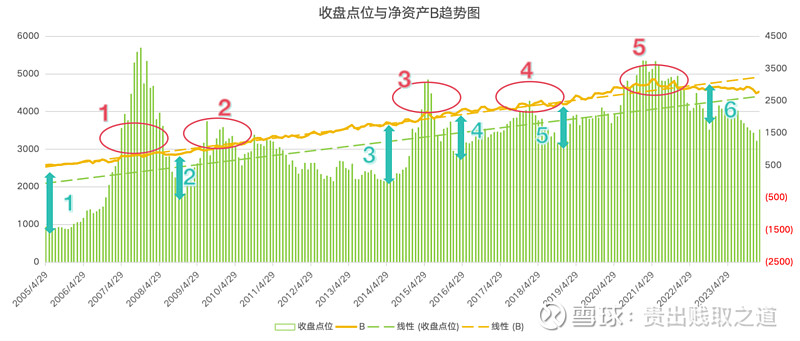

3.6 指数-净资产B分析

如上图是指数点位与净资产B的趋势图。

绿色柱状图为指数点位,绿色虚线为指数趋势线;橙色曲线为净资产B,橙色虚线为净资产B趋势线。

与之前“指数-盈利E”趋势图类似,“指数-净资产B”趋势图也有同样的规律:

每次指数点位柱与净资产B曲线大幅背离时,即为买入的好时机(如图中蓝绿色双箭头竖线位置);

每次指数点位柱超越净资产B曲线时,即为卖出的好时机(如图中红色框位置)。

3.7 复合年化三线分析

前面用博格公式和实际数据分析过,沪深300指数长期投资的收益率在10%左右,而不计股息率直接除权则在7~8%左右。

在此基础上,牛市或熊市统计时,长期复合年化会各上下2个百分点左右。

因此以10%作为中轴线,以12%、8%作为上沿和下沿,得到以下指数复合年化三线图。

从图中可以找到规律:

1、去除掉前10年的数据:这相当于长期持有10年,使复合年化收益率钝化,不再受到短期估值变动的影响。

2、当指数点位接近或跌破8%复合年化线时,是买入的好时机。

3、当指数点位接近或超过12%复合年化线时,是卖出的好时机。

目前指数点位在8%下方,正是买入并持有、等待其上涨的时机。

3.8 长期复合年化分析

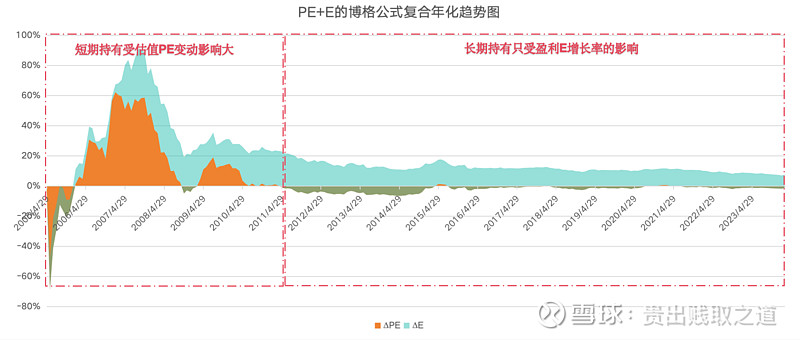

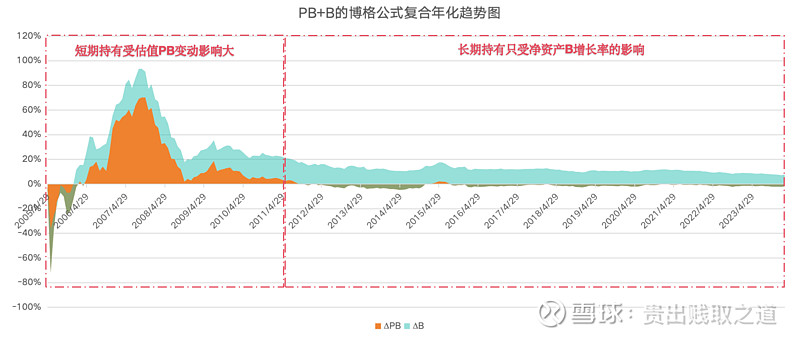

基于沪深300指数月度点位数据,每月计算PE、E、PB、B的复合年化收益率,并生成上述两张面积图。

从图中可以看到以下规律:

1、PE+E的复合年化相加,即为指数的实际复合年化,这就是博格公式的含义。

2、PB+B的复合年化,也相同。

3、不管是PE+E还是PB+B,一旦持有超过一定时间(如6~7年,即一轮牛熊周期),估值的影响就会被钝化而消弭,只剩下盈利E或净资产B复合年化的影响。

因此,指数投资,长期而言,投的就是盈利E的增长或净资产B的增长,再加上股息收益。

深刻理解了这一点,就能做到长期持基、心中不慌,而不再热衷于短炒了。

4. 小结

4.1 适合人群

沪深300指数作为最常见的宽基指数,应该是所有投资者的指数投资处女秀。

做会了沪深300指数投资之后,再切换到其它各种指数,可能理解得会更深刻,也更容易稳定心态、赚取收益。

4.2 投资依据

1、基于估值

可使用PE或PB估值,当估值在长期百分位的低点(如20~30%及以下)时买入;

在长期百分点的高点(如70~80%及以上)时卖出。

2、基于股息率

比无风险收益率高出0~1%及以上时买入;

比无风险收益率低1~2%及以上时卖出。

3、基于盈利E或净资产B

与盈利E或净资产B曲线背离时买入;

超越盈利E或净资产B曲线时卖出。

4、复合年化三线

接近或跌破8%复合年化线时买入;

接近或超过12%复合年化线时卖出。

5、长期复合年化

在估值不高的位置,买入并持有一个年熊周期(6~7年)后,长期持有的收益率一定为正,且基本等于盈利E或净资产B收益率+股息率,收益在10%左右。

当然,沪深300指数由于其“成交额+市值”排名的编制和调样规则,很容易导致排名200~300内的股票出现“高买低卖”现象,这种情况在震荡市里可能更易出现。

因此,我一般不直接投资沪深300指数基金,而是用另一个与沪深300相关性高、但更优的指数来替代,详见下篇。