1. 前言

书接上回。

今天来聊聊与沪深300相关性很高、且更优的指数——央视50(399550)。

2. 指数特点

2.1 编制规则

央视50指数由深圳证券信息有限公司与中央电视台财经频道联合编制,在国证指数网站上,可以查到详细的编制规则。

该指数的编制规则,相比沪深300有很大的不同。

1、央视50指数不按“成交额+市值”排名

这一规则就不容易出现“高买低卖”的现象。

2、央视50指数从“创新、成长、回报、治理、责任”五个维度,由专家来设计指标评价体系,从五个维度对上市公司评分与排名,选择排名靠前的上市公司作为样本。

虽说“专家”经常被称为“砖家”,也不一定就靠谱,但由于专家不象主动基金经理有业绩考核要求,因此专家选出的股票,大多都是长期业绩优秀的白马股,而不是哪个热门就选哪个。

3、央视50指数每年只调样一次,有时甚至可以连续多年不调样。

上图是央视50指数最近几年的调样清单,上一次调样还是2019年8月的事情,距今已快5年了。

因此,较少的调样+非市值排名机制,就不容易出现“高买低卖”的现象。

仍以最近一次调样的股票为例进行测算,如上表。

可以看到,这6只股票中,有3只股票的收益率为正,胜率为50%,这远比沪深300指数最近一次调样胜率14%高多了。

2.2 行业分布

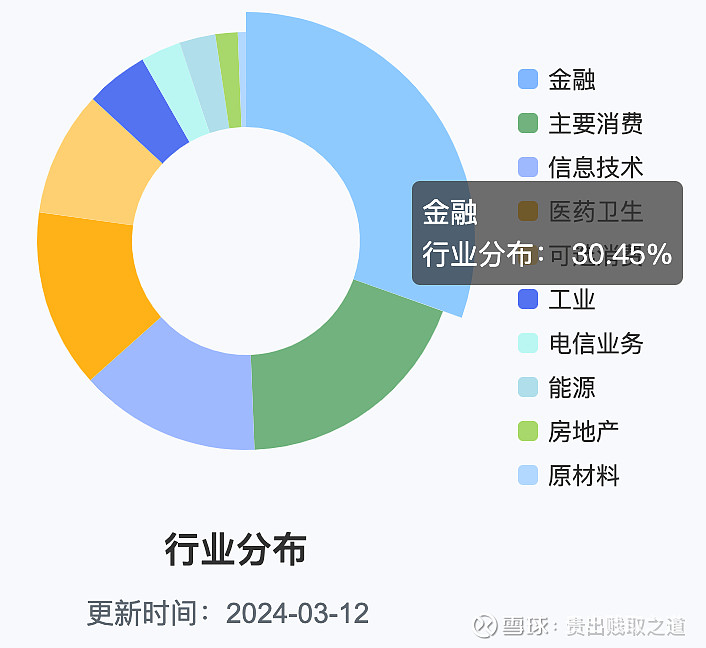

央视50指数的前五大行业分别是金融(30%)、主要消费(19%)、信息技术(14%)、医药卫生(14%)、可选消费(10%),分布还是比较均衡的,符合大盘价值宽基的特点。

2.3 与沪深300指数的相关性分析

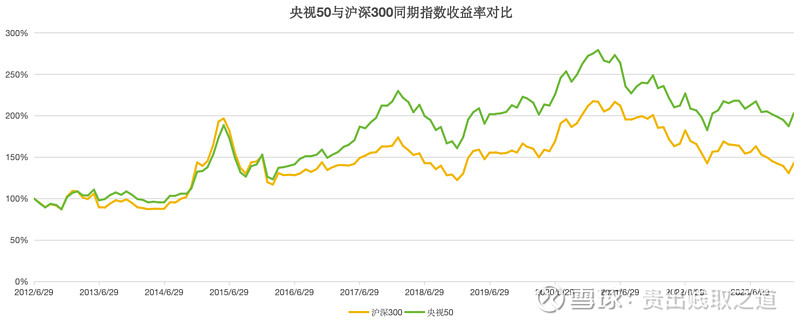

使用correl函数统计央视50与沪深300指数的相关性,相关系数高达0.93。

把这2只指数相比期初(2012-6-29)的收益率进行对比,也可以看到两者同涨同跌,只是随着时间的推移,央视50指数越来越跑出超额收益。

截止到2024-2-29,央视50累积收益率103%,复合年化6.25%;

同期沪深300累积收益率42.8%,复合年化3.1%。

相比沪深300,央视50累积超额60%,复合年化超额3.15%。

由于指数是未含现金分红部分的,因此两者对比还需要加上股息率。

2012-6-29~2024-2-29期间,央视50的平均股息率高达3.85%,而沪深300仅为2.75%,因此股息率这块央视50也能每年跑赢1.1%。

3.15%+1.1%=4.25%,因此央视50比沪深300每年多跑出4.25%的收益。

不要小看这4.25%,一旦投资时间增加到10年、20年甚至更长,每年4.25%的超额会有极大的差异。

上表以100万本金,分别投资沪深300、央视50各10年、20年、30年,得到的投资回报。

投资20年时,沪深300指数可得到573万回报,而央视50指数可得到1336万回报,是沪深300指数的1倍多。

如果投资30年,更是达到沪深300的3倍多。

2.4 沪深300的孪生指数对比

沪深300指数其实还有4个孪生指数:300成长、300价值、300R成长、300R价值。

我本来以为这种优中选优的指数,表现会更好,但从实际数据来看,差异并不明显。

这些孪生指数是在沪深300成分股的基础上,按照成长因子、价值因子进行选择。

成长因子包括3个指标,3个指标的算术平均值即为成长评分:

① 主营业务收入增长率:采用过去3年主营业务收入与时间(第1年、第2年和第3年分别取值0、12和24)进行回归分析,计算回归系数与过去3年主营业务收入平均值的比值。

② 净利润增长率:采用过去3年净利润与时间(第1年、第2年和第3年分别取值0、12和24)进行回归分析,计算回归系数与过去3年净利润平均值的比值。

③ 内部增长率:净资产收益率×(1-红利支付率),指的是扣除现金红利之后的留存利润再投资得到的回报。

价值因子包括4个指标,4个指标的算术平均值即为价值评分:

① 股息收益率:过去1年现金红利与过去1年日均总市值的比值,即股息率。

② 每股净资产与价格比率:最新净资产与过去1年日均总市值的比值,即市净率PB的倒数。

③ 每股净现金流与价格比率:过去1年净现金流量与过去1年日均总市值的比值,即市现率的倒数。

④ 每股收益与价格比率:过去1年净利润与过去1年日均总市值的比值,即市盈率PE的倒数。

基于成长因子评分、价值因子评分,可按照以下规则生成这4个孪生指数:

① 选取成长评分最高的100只证券作为沪深300成长指数的样本;

② 选取价值评分最高的100只证券作为沪深300价值指数的样本;

③ 选取成长评分最高的100只证券以及价值评分处于100名之后的证券作为沪深300相对成长指数的样本;

④ 选取价值评分最高的100只证券以及成长评分处于100名之后的证券作为沪深300相对价值指数的样本。

我选择了300成长、300价值这两只有指数基金产品的指数来对比。

300成长与沪深300指数的相关系数为0.96,300价值与沪深300指数的相关系数为0.92,与央视50指数类似,相关性都很高。

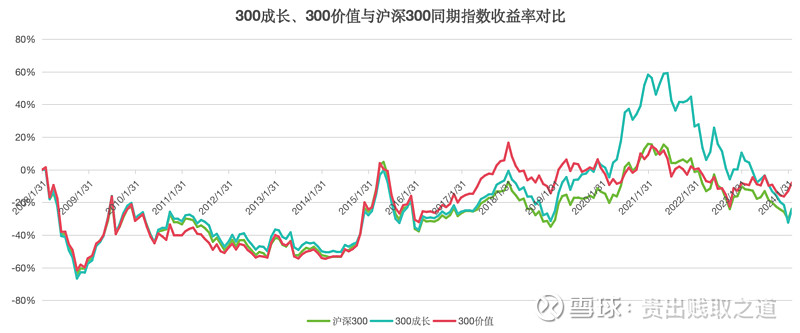

从2008-1-31~2024-2-29,沪深300、300成长、300价值这3只指数的点位趋势图如上。

三者的累积收益率分别是-23.9%、-24.0%、-7.9%;

对应复合年化为-1.68%、-1.69%、-0.51%。

可以看到300成长、300价值并没有比沪深300指数有太多的超额。

为什么呢?

我觉得主要是没有把成长和价值的因子结合起来。

“300成长”的3个成长指标是很有意义的,但再高的主营业务收入增长率、净利润增长率、内部增长率,也不能去追高买入。因此,300成长在牛市、尤其是成长风格的牛市上涨得特别快,容易有超额收益,如图中的2021年。

“300价值”的4个价值指标也是很有意义,至少能够买在低位,因此在价值风格牛市(如图中2017年)容易有超额收益,并且长期来说也更容易跑赢(如截止到当下还是300价值收益率最高)。

但300成长、300价值指数的设计很可惜,都只考虑了硬币的一面,而忽略了另一面。

如果能够以沪深300指数成分股为样本,设计一个兼具成长和价值的指数(比如选择“成长评分+价值评分”TOP100的样本,作为“300优选”指数),我觉得应该能够综合上述两者的优点,从而大幅战胜沪深300指数。

因此,结论就是:

再优秀的股票(成长因子),也不能以高估值去买入(价值因子);

这句话反过来也成立:

再“垃圾”的股票(*注:沪深300中基本不存在真正意义上的“垃圾”股票,在此是相对而言),以低估值去买入(价值因子),长期而言也能赚钱。

这是股票或指数等权益类投资中最最朴素的真理。

3. 指数分析

3.1 博格公式分析

仍然回到央视50指数上,从理杏仁网站下载“央视50”的历史月数据如下表:

数据开始于2012-6-29,到2024-2-29为止。

表中各项指标说明如下:

① 收盘点位:指数的收盘点位(网站原始值),成分股的现金分红直接除权而不复权,因此指数中未含每年的现金分红收益。

② PE:指滚动市盈率PE-TTM(网站原始值),即指数收盘点位与最近4个季度的盈利E之间的比值。

③ E:E=收盘点位/PE,计算值。

④ PB:指市净率PB(网站原始值),即指数收盘点位与最近季度财报的净资产B之间的比值。

⑤ B:B=收盘点位/PB,计算值。

⑥ PS:指市销率PS-TTM(网站原始值),即指数收盘点位与最近4个季度的营收S之间的比值。

⑦ S:S=收盘点位/PS,计算值。

⑧ ROE:ROE=E/B,计算值。

⑨ E同比增长率:最近4个季度的盈利E/一年前同期的4个季度盈利E-1,反映了当下盈利E的年度同比增长率,计算值。

⑩ E-6同比增长率:再增加6个月的数据进行移动平均,计算值。如2024-2-29的E-6同比增长率=sum(2023-9~2024-2的盈利E)/sum(2022-9~2023-2的盈利E)-1,其中每个月的盈利E,其实都含了最近4个季度财报中E的总和。

⑪ 净利润率:E/S,计算值。

⑫ S同比增长率:最近4个季度的营收S/一年前同期的4个季度营收S-1,反映了当下营收S的年度同比增长率,计算值。

⑬ PEG:PEG=PE/(E同比增长率*100),计算值。

⑭ 股息率:每年现金分红/总市值,网站原始值。

⑮ 分红率:股息率*PE,即每年的盈利E中拿出多少用于现金分红,计算值。

最后一行的复合年化,针对不同的指标计算方式有所不同。

收盘点位、PE、E、PB、B、PS、S:这7个指标都按照复合年化方式计算。

ROE、E同比增长率、E-6同比增长率、净利润率、S同比增长率、股息率、分红率:这7个指标都直接使用算术平均值。

从期初到期末,指数投资的复合年化为6.25%,而PE+E的复合年化、PB+B的复合年化、PS+S的复合年化,也基本与指数复合年化值相近,这也是博格公式所证明的结果。

实际投资央视50指数基金,除上述指数复合年化之外,还需要加上每年的现金分红部分,以平均股息率来计算,从期初到期末长期投资的年化收益率为6.25%+3.85%=10.1%。

同期沪深300指数的年化收益率为3.1%+2.75%=5.85%。

因此,央视50可以作为沪深300指数更优的替代。

3.2 相关性分析

采用correl函数,把上述指标分别与指数点位计算线性相关系数,得到上表。

从结果中可以看到,盈利E、净资产B、营收S与指数呈现显著的正相关性,相关系数分别为0.87、0.86、0.9。

其它指标的相关系数中,ROE的相关系数较高,为-0.88,呈现显著的负相关性。这其实是数据样本不够长的问题,2012年以来大盘股整体的ROE在下行,导致出现这种结果,同期沪深300指数也有类似的情况。

不过,相关系数只能表明指数点位与这些指标在时间轴上的同期关系,而如果指标与指数之间存在提前或滞后的关系,通过相关系数是无法分析得到的,为此,还需要把这些指标与指数之间绘制相应的变化趋势图予以更深入的分析。

3.3 估值分析

估值指标仍采用最常用的PE-TTM、PB指标。

央视50指数成分股的盈利E也相对较稳定,因此用PE或PB估值都可以。

当下时点来看,PE为8.28倍,分位点为41.3%,从绝对值来说处于低估区间,而从相对值来说属于估值中等。

PB为0.977倍,分位点为4.37%,处于极度低估区间。

因此存在投资价值。

之所以PB估值百分位比PE更低,与沪深300指数一样,原因是近期盈利E有所下滑。

以2024-2-29的数据来看,盈利E同比增长率为-8.26%,当前8.28倍的PE,如果盈利E能够回到一年前的位置,则PE=7.67,对应的PE百分位也低于20%。

因此,PE估值往往需要同时伴随PB估值一起来看。

3.4 股息率分析

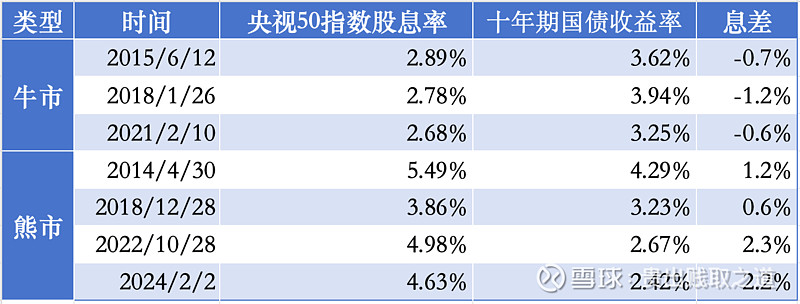

当前指数的股息率为4.42%,从趋势图来看处于较高位置。

相比目前市场上的无风险收益率(以十年期国债收益率为基准)2.343%,当下投资央视50指数,哪怕只收取每年的股息率,也有2%的息差。

可以对比市场上的几次牛市和熊市的息差情况,如下表:

可以发现:

牛市期间,央视50股息率比十年期国债收益率少1%左右。

而熊市期间,央视50股息率比十年期国债收益率高1~2%左右。

因此,当下买入、一直持有到比国债收益率低1%时卖出,就能稳稳地赚到钱。

无风险收益率就是权益类投资之锚。

3.5 指数-盈利E分析

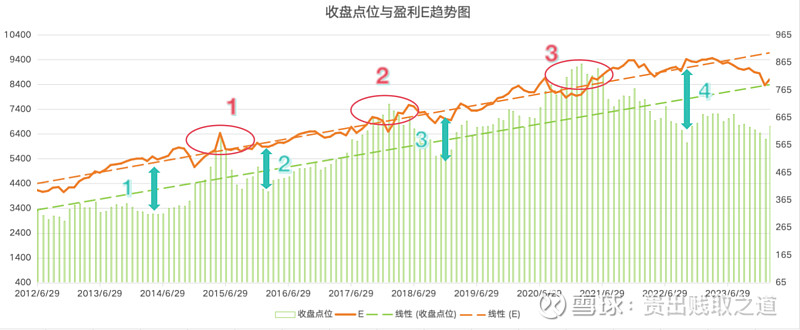

如上图是指数点位与盈利E的趋势图。

绿色柱状图为指数点位,绿色虚线为指数趋势线;橙色曲线为盈利E,橙色虚线为盈利E趋势线。

从图中可以很明显地看出规律:

每次指数点位柱与盈利E曲线大幅背离时,即为买入的好时机(如图中蓝绿色双箭头竖线位置);

每次指数点位柱超越盈利E曲线时,即为卖出的好时机(如图中红色框位置)。

按照该规律,从央视50指数有数据至今,共有3轮买入-卖出机会:

第1次:2012~2014年期间买入(大幅背离),2015年中卖出(大幅超越);

第2次:2016年初买入(大幅背离),2018年初卖出(刚刚超越);

第3次:2018年底买入(大幅背离),2021年初卖出(大幅超越)。

目前来到了第4次轮回。不管是2022年10月,还是当下,指数点位与盈利E都已大幅背离,因此买入点的判断是没有问题的,接下来要做的就是持基待涨。

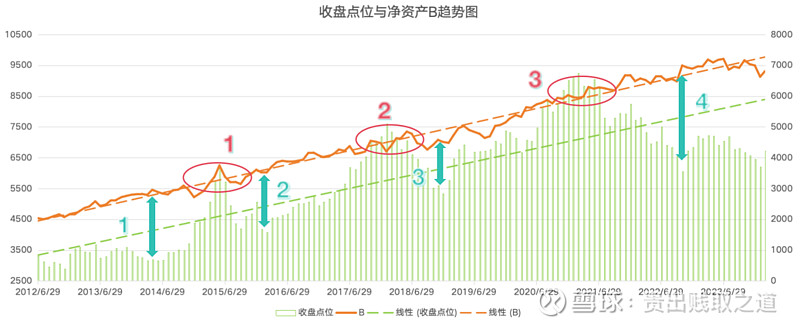

3.6 指数-净资产B分析

如上图是指数点位与净资产B的趋势图。

绿色柱状图为指数点位,绿色虚线为指数趋势线;橙色曲线为净资产B,橙色虚线为净资产B趋势线。

与之前“指数-盈利E”趋势图类似,“指数-净资产B”趋势图也有同样的规律:

每次指数点位柱与净资产B曲线大幅背离时,即为买入的好时机(如图中蓝绿色双箭头竖线位置);

每次指数点位柱超越净资产B曲线时,即为卖出的好时机(如图中红色框位置)。

有的小伙伴可能会问,为什么象沪深300、央视50这类指数的点位,通过与盈利E、净资产B的背离和超越关系,可以指导投资?

这其实跟大盘价值风格指数的特点有关。

长期而言,大盘价值风格指数的盈利E、净资产B都会慢慢上涨,这将牵引着指数点位与慢慢上涨。

也许短期之内(如3~5年)会出现指数点位未跟上盈利E、净资产B涨幅的情况,但随着市场的回暖,聪明资金一定会慢慢把这个坑给填满的。

针对这一点,我毫不怀疑,我想这也是大盘价值指数长期永远上涨最核心的动力所在,也是价值投资者长期投资信念之锚。

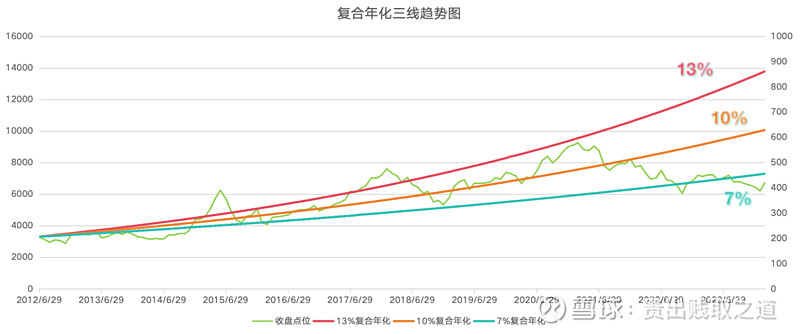

3.7 复合年化三线分析

与沪深300指数类似,央视50指数也以10%作为中轴线,以13%、7%作为上沿和下沿,得到以下指数复合年化三线图。

从图中可以找到规律:

1、当指数点位接近或跌破7%复合年化线时,是买入的好时机。

2、当指数点位接近或超过13%复合年化线时,是卖出的好时机。

目前指数点位在7%下方,正是买入并持有、等待其上涨的时机。

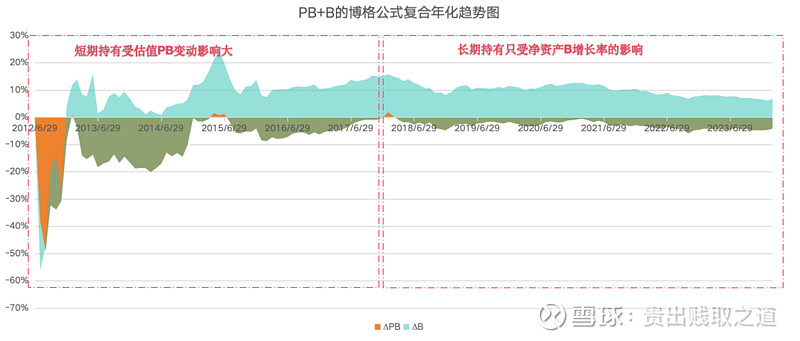

3.8 长期复合年化分析

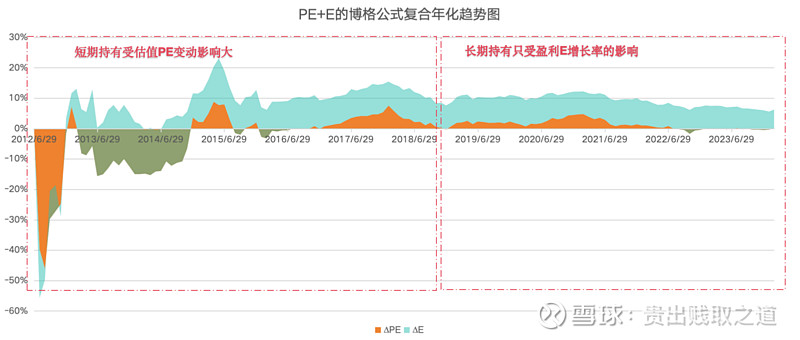

基于央视50指数月度点位数据,每月计算PE、E、PB、B的复合年化收益率,并生成上述两张面积图。

从图中可以看到以下规律:

1、PE+E的复合年化相加,即为指数的实际复合年化,这就是博格公式的含义。

2、PB+B的复合年化,也相同。

3、不管是PE+E还是PB+B,一旦持有超过一定时间(如6~7年,即一轮牛熊周期),估值的影响就会被钝化而消弭,只剩下盈利E或净资产B复合年化的影响。

因此,指数投资,长期而言,投的就是盈利E的增长或净资产B的增长,再加上股息收益。

深刻理解了这一点,就能做到长期持基、心中不慌,而不再热衷于短炒了。

4. 经验教训

我在2021年9月曾经写过一篇《一种复利年化40%的指数投资策略,可以开始建仓了》,文中主要以PB估值为投资依据,建议:

之所以给出这样的结论,是基于2021年9月之前的数据,如下图:

站在2021年9月初来回顾央视50指数的历史,会发现从PB<1.25倍开始分批建仓,确实是一个好时机,之前已经成功了4次,分别是:2014年、2016年初、2018年~2019年1月、2020年2~4月。

只是最后一次,指数至今仍未如期反弹,反而不断创下PB新低。最低的时候,央视50指数PB仅为0.896倍。

只能说我之前的估计太过于乐观了。

不过即使如此投资,只要能够一直持有,随着每年指数的净资产B不断累积,以及4%以上的股息率,指数点位一定会逐渐收复失地的,对于这一点,我毫不怀疑。

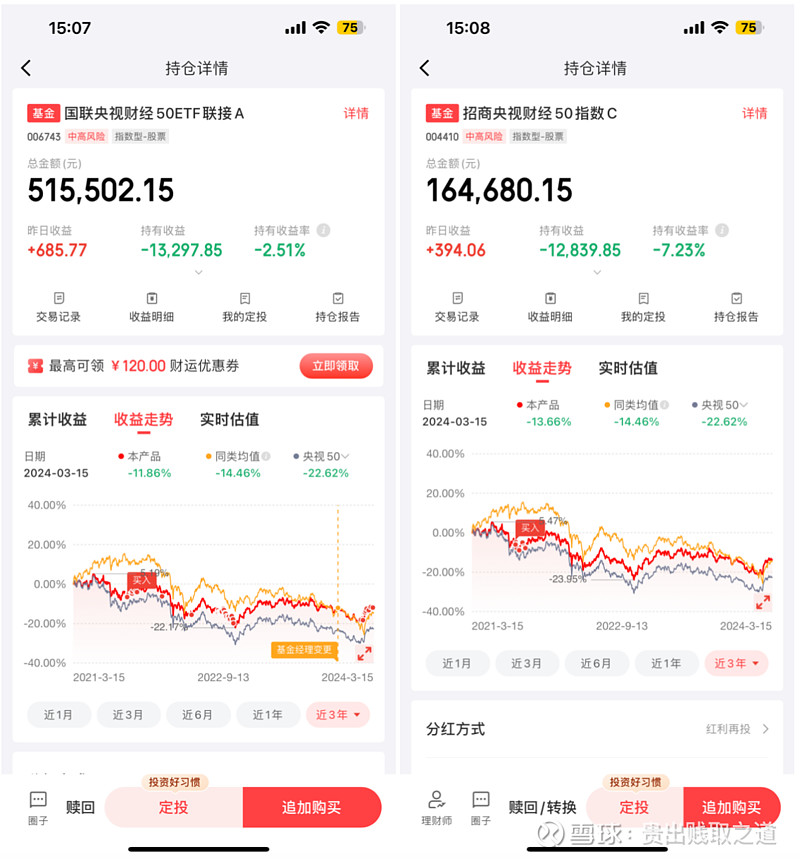

我从2021年9月开始,对央视50指数基金开始分批买入,如上两图。

之所以在场外投资,主要是央视50指数ETF的场内交易量太小了,因此在场外以国联央视50ETF联接A(006743)和招商央视50指数C(004410)作为标的。

截止到2024-3-15收盘,国联央视50ETF联接A(006743)浮亏2.51%,招商央视50指数C(004410)浮亏7.23%。

两者合计,央视50指数基金共浮亏3.7%。

当前央视50指数PB仍不到1倍,我对该指数在后续的表现保持乐观。

5. 小结

5.1 适合人群

央视50作为沪深300的替代优化指数,我觉得更适合于期望投资大盘价值风格的基民。

5.2 投资依据

1、基于估值

可使用PE或PB估值,当估值在长期百分位的低点(如20~30%及以下)时买入;

在长期百分点的高点(如70~80%及以上)时卖出。

也可以参考我在第4章用PB估值分档买入和卖出的策略,至于分档的位置,可以自行设计。

2、基于股息率

比无风险收益率高出1~2%及以上时买入;

比无风险收益率低1%左右时卖出。

3、基于盈利E或净资产B

与盈利E或净资产B曲线背离时买入;

超越盈利E或净资产B曲线时卖出。

4、复合年化三线

接近或跌破7%复合年化线时买入;

接近或超过13%复合年化线时卖出。

5、长期复合年化

在估值不高的位置,买入并持有一个年熊周期(6~7年)后,长期持有的收益率一定为正,且基本等于盈利E或净资产B收益率+股息率,从历史表现来看年化收益率比沪深300高4%。

最后,我想说的是:我整理的上述投资依据,都是依赖于央视50的历史数据表现。但历史不等于未来,上述门限阈值都只能是参考,而不能直接教条化使用。

未来指数的表现,从宏观定性的角度来看,一定能够符合上述买入和卖出的依据;但从微观定量的角度来看,不一定能够严格达到对应的阈值。

就象我在2021年9月提出的分档投资思路一样,思路本身没有问题,但分档的PB值明显高了一些。

希望本文能够帮助到想投资大盘价值风格指数的小伙伴们。