新城控股发布了2021年的经营简报,浏览之下,笔者发现今年的经营简报有以下几个变化:

1.2021年一季度的结算面积没有纰漏,取而代之的是竣工面积。去年一季度经营简报里的结算面积是80.41万平,而今年的一季度竣工面积是416.99万平。虽然竣工面积和结算面积两者之间不能划等号,但是结算速度也是肉眼可见的加快了,料2021一季报由于基数问题,可以取得不错的增长。

2.销售金额496.47亿,算是小惊喜吧,比克尔瑞统计的475亿多了20多亿。

3.开发业务披露数据简化,所以租金收入占的篇幅就大了,不知道公司是不是也想以此来突出重点,强化新城的商业属性。

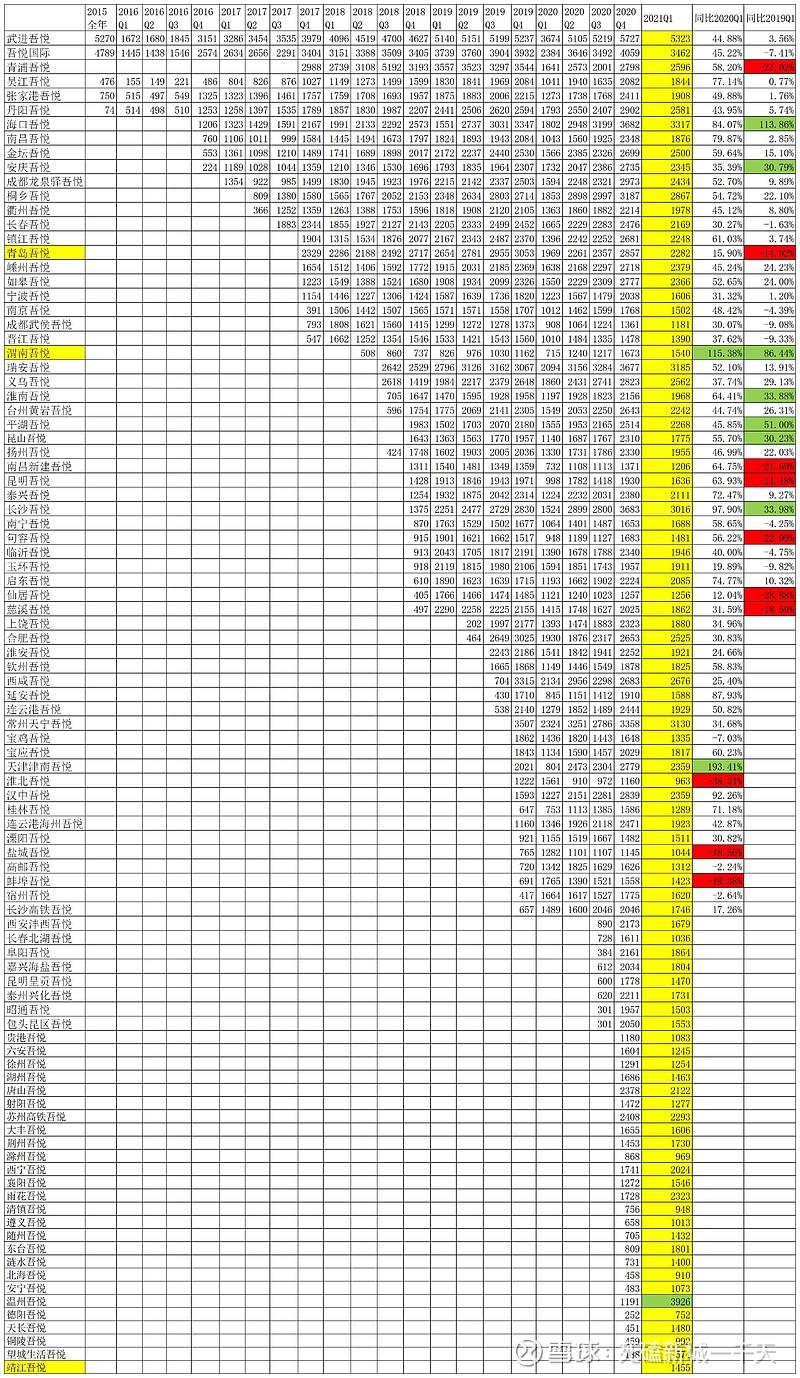

具体的租金收入按季度统计如下:

几个感想:

1.轻资产项目变少了,很多由轻转重了,目前披露租金收入的吾悦里面只有三个管理输出的项目了(黄色标记)。联想到前一段时间万达也把很多轻资产项目给转成重资产的。综合体这个生意到底好不好,似乎已经无需争论了,行动是最有力的语言。

2.租金收入我做了两个同比,一个是和2020年的一季度对比,一个是和2019年的一季度对比。

和2020年一季度对比的,同比增速100%以上标绿,-10%以下的标红。

和2019年一季度对比的,同比增速30%以上标绿,-10%以下的标红。

大家可以发现,老吾悦里面,表现较差的有青浦吾悦和青岛吾悦。而这两个恰好都是以前的轻资产项目。

除此之外,其他的老吾悦的经营状况都是不错的.

这说明什么呢?

综合体的护城河真的是看不见的无形之手,同样是吾悦,这两个之前是轻资产,现在就算变成重资产了,一时半会也不能立竿见影,何况其他刚进入这个行业的公司,新城的先发优势太明显了。

剩下的新吾悦里,标红的比例明显多于老吾悦,有几个吾悦表现的比较差:比如盐城吾悦,出租率88.13%,在所有吾悦里仅仅好于成都武侯吾悦的86.55%。盐城吾悦这样的吾悦开业时间还短,经营不如老吾悦稳定是可以理解的,但是一定要重视出租率和租金收入,需要重点抓,向老吾悦看齐。

3.很多股东纠结于环比增速,说部分吾悦的租金收入一季度环比四季度减少了,这是不是有什么问题啊。这个大可不必,一季度和四季度没有可比性的,租金收入还是要看大数字,今年的目标是85亿,一季度已经这么多了,完成全年的目标肯定没问题了,至于是85还是90亿,这个只能看新城的经营状况和大的经济环境了,确定性已经摆在这里了。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

![]() 好久没唠嗑了,有很多关心我的股友,一直在私信我,每天都能收到各种各样的私信,由于时间关系,我每一条都看了,但不是每一条都能回复,大家见谅哈。

好久没唠嗑了,有很多关心我的股友,一直在私信我,每天都能收到各种各样的私信,由于时间关系,我每一条都看了,但不是每一条都能回复,大家见谅哈。

给大家汇报一下近况,我一直在关注新城的动向,也经常浏览雪球,还是很想念大家伙的![]() ,但是我之前反反复复说了很多次了,现在新城和龙湖比,什么都不差,就是缺时间,补充净资产,提高评级,这个是大逻辑,需要很长的时间去印证,我们能做的只有陪伴新城的成长。

,但是我之前反反复复说了很多次了,现在新城和龙湖比,什么都不差,就是缺时间,补充净资产,提高评级,这个是大逻辑,需要很长的时间去印证,我们能做的只有陪伴新城的成长。![]()