第一部分:真金不怕火炼

A.利润表情况

一.EPS:符合市场预期

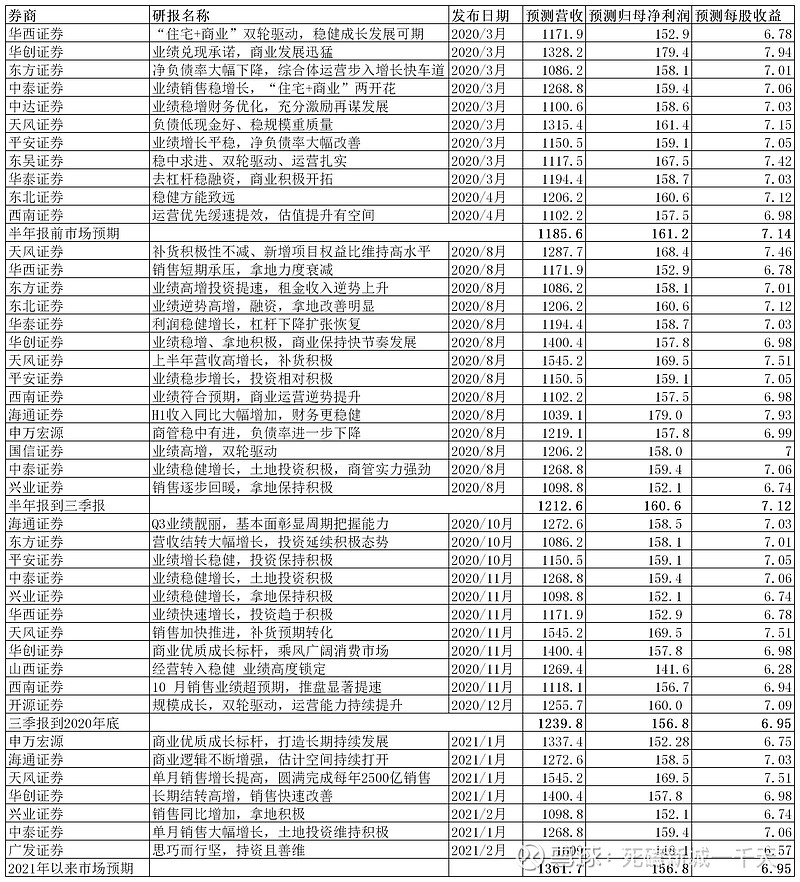

要说符合市场预期,得先知道市场预期是怎么样的,为此笔者整理了去年到今年的大部分有关新城的券商研报,整理如下:

我把券商的预期按照时间排列,并且按照半年报,三季报,全年经营简报这三个时间点,分成了四部分。

第一部分是发布2020中报之前,市场的预期是1186亿的营收和每股7.14的利润。

第二个时间段是2020中报发布之后到2020三季报之前,受整个地产市场毛利润下滑的预期,市场的预期变成了1212亿的营收和每股7.12的利润。

第三个时间段是2020三季报以后到2020经营简报之前,这个时间段全行业毛利率下滑频发,市场的预期更加悲观,营收的预期提高到了1240亿,但是净利的预期下滑到了6.95元。

第四个时间段是发布经营简报以后,受结算面积大增的影响,市场对新城的营收预期提高到了1362亿,但是净利的预期不变。

具体到有分量的研究团队,袁豪在转战申万宏源后,下调预期到6.75.

广发地产团队在发表了优秀的研报以后,只给出了6.57的预期。

所以总的来说,新城eps6.79的表现还是符合市场预期的。

当然啦,这里说的是市场预期,要说我的预期的话,还是比我的预期低了些。

另外在这里仅代表我个人给袁豪和广发地产团队打CALL,预测的数据准确,研报做的也很好。

二.业绩含金量分析:24K纯金

看完大家最在意的EPS以后,笔者对这份业绩进行结构梳理,有以下几点发现:

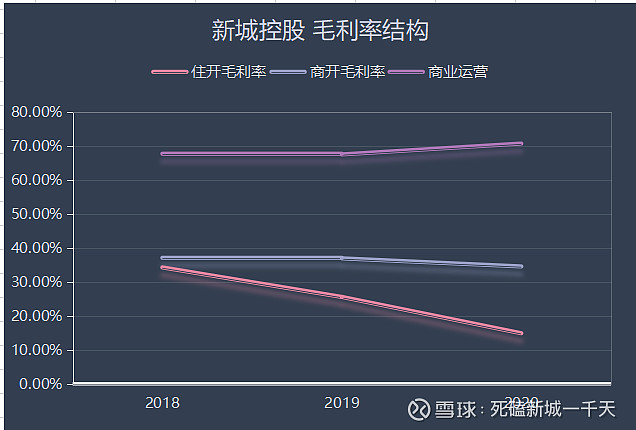

1.营收规模和营业成本:营收规模1454.75亿,营业成本1113亿。营业成本的增速高于营收规模的增速,且营收规模小于我的预期,主要是结算单价略低于我的预期。

2.毛利率水平:23.5%,低于我此前预期的29%,其中最重要的原因是纯住宅开发的利润率从25%以上下滑到了15%不到。但是同时应当看到商业运营的毛利进一步上升到了70%以上。

如果把前三年的对比来看,纯住开毛利率下降的不少,这个是行业共性,不止新城,整个开发行业都是如此。

但是,新城的商开部分毛利率一直保持在高位运行,商业运营的毛利率稳中有升,这个是新城的个性,也是投资新城的魅力所在,同时也是勾地模式的优势所在。

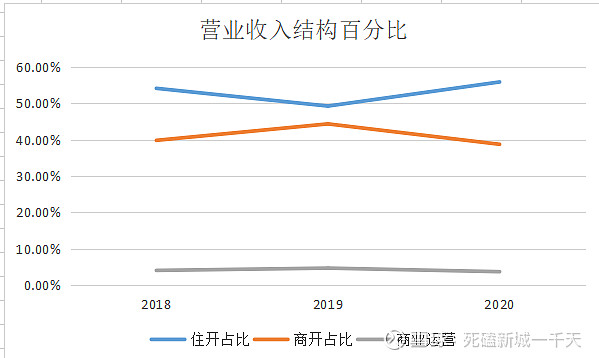

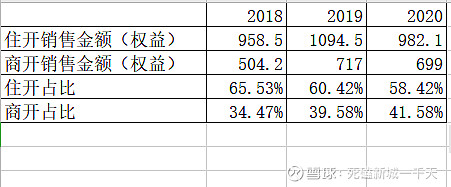

如果把住开,商开,商业运营单独按照百分比进行统计,可以发现2020年纯住开的营业收入占总营收的55.84%,相较于2019年的49.23%,提高了6.61%的占比。

住开占比的提升,同时叠加纯住开毛利率水平的下滑,拉低了总体的毛利率水平。

那么问题来了,2020年已然如此,2021年以后将会如何呢?

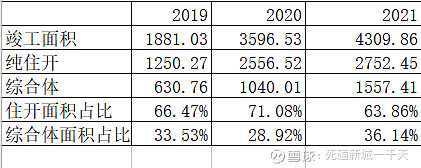

我们看一下竣工情况分析:

2021年的综合体面积竣工百分比提高了517.4万平,百分占比从28.92%提搞到了36.14%,料在2021年的年报中,商开营收占总营收的比例会提高到45%以上。

同时商业运营收入达到90亿左右,占总营业收入的比例提高到5%以上,而纯住开的营收占比将会小于50%,助力2021年整体毛利率的提升。

看完竣工再回顾一下销售结构:

从2018年以来,住开的权益销售金额占比一直在下将,而商开的权益销售金额一直在上升,所以未来的结算,毛利率是有保证的。

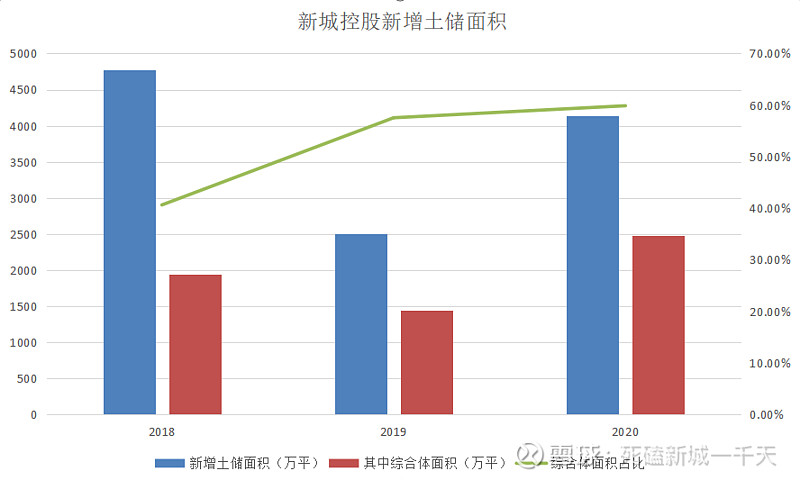

看完销售结构再看一下土储结构:

绿色折线是新增综合体土储面积占比,可以看见2018年的新增土储虽然多,但是其中的综合体面积占比很低,落在2020年的结算当中也反映了这个情况。

所以笔者判断2020年将会是新城控股整体毛利率的转折点,以后随着行业整体回暖,以及新城结算结构的影响,新城控股整体毛利率将会一路长扬。

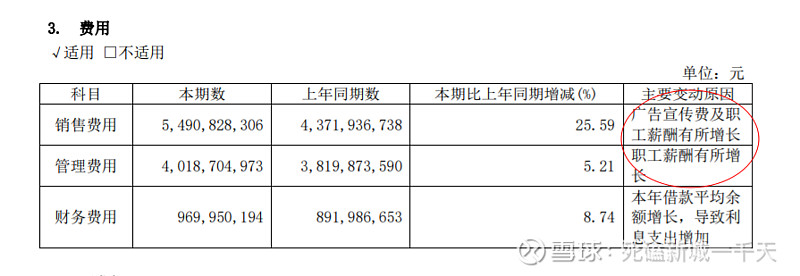

3.三费控制:销管费用合计95亿,比去年的近82亿多了13亿,新城在成本管控这块做的非常不错。

报表里给出的说法是职工薪酬有所增长。

对照现金流量表的“支付给职工及为职工支付的现金”科目,增长是12.5亿左右,基本吻合,说明上述解释是合理且合适的。

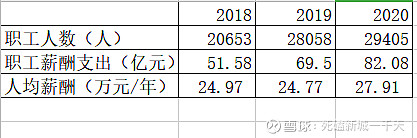

职工人数从28058名增加到了29405名,人均薪酬从24.77万/年提高到了27.91万/年,考虑到很大一部分薪酬和销售提成挂钩,叠加疫情的影响,个人觉得新城的成本管控还是非常出色的,对待员工也算厚道。

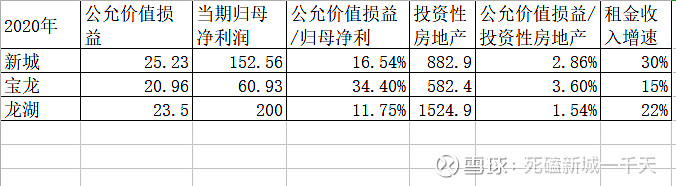

4.公允价值损益:25亿,低于我预期的35亿,少了10个亿。相较于883亿的投资性房地产,可以说这部分的保守水平是历年之最。当然了,考虑到疫情的影响,25亿也是可以理解的。我看到现在还有一种声音在质疑公允价值损益这块儿,在这里我也稍微展开一点。

这是2019年的年报时候我回应质疑的帖子,现在我把数据更新到2020年。

鉴于万达和华润的年报还没出,我就用宝龙,新城,龙湖做个对比:

租金收入增速高的企业理所当然的应该拥有更高的公允价值损益。

比如龙湖的租金收入增速是22%,匹配的公允价值损益占当期归母净利润的11.75%,公允价值损益/投资性房地产1.54%。

那么新城的租金收入增速是30%,匹配的公允机制损益占当当期归母净利润的16.54%公允价值损益/投资性房地产2.86%。非常合理。

当然了,龙湖是最成功的房企,新城和龙湖又是同一天出的年报,我当然要用新城和龙湖比。

如果和宝龙这样的企业比的话,新城的公允价值损益这块儿就保守的太离谱了,胜之不武。

5.投资收益:30亿,低于我预期的39亿,少了9个亿。这部分的原因还是非操盘结算业务略低。

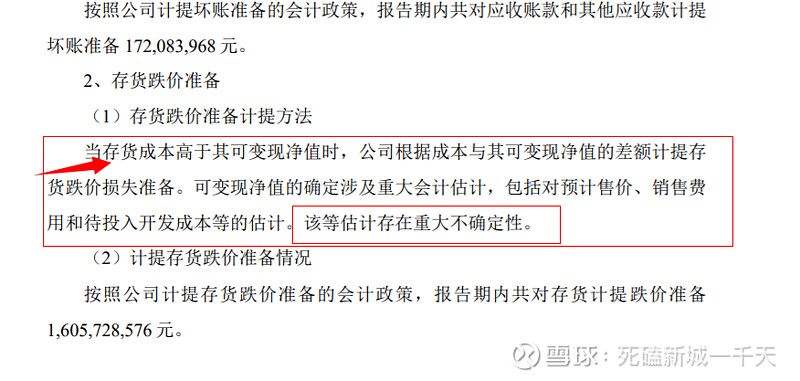

5.资产减值损失:16亿,高于我预期的10亿,多了6个亿。

看了下《新城控股关于2020年度计提资产减值准备的公告》,里面说的意思就是,成本有可能高于预计售价,所以计提了存货跌价准备。

新城的成本摆在台面上了,有多低大家都知道,而现在居然计提了这么多的跌价准备,公告里也没有说明那些项目计提了。只能说明“预计售价”给的预期很低,这中间就会有个预期差,当结算这些计提过的项目时,这部分的利润会再次释放出来部分或全部。

6.信用减值损失:1.5亿,符合我的预期。

所以我的感觉就是这份年报成绩的含金量非常高:稳健可靠。

稳健指的是经营管理层面,销售费用和管理费用的管控。

可靠指的是财务层面,非常保守的公允价值损益以及有调节利润嫌疑的资产减值损失。

同时,住开毛利率见底,商开占比见底,商业运营占比稳重有升,公允价值损益留下巨大升值空间,这个152亿的业绩可以说是含金量爆表,成色十足。

B.资产负债端情况:

资产负债端的情况,比较初级的,比如在手现金,合同负债,大家都看的明白,就不多说了。

其中比较重要的是有息负债和融资利率。

2020年末有息负债规模916亿,综合融资利率6.72%

相较于2019年末的740.76亿,有息负债增加了23.6%,综合融资利率下降了0.01%。

看起来似乎没什么亮点,但是如果和2020半年报相比,综合融资从6.85%下降到了6.72%,降幅0.12%。

所以我们更关心接下来的融资利率情况,是否会持续下降?

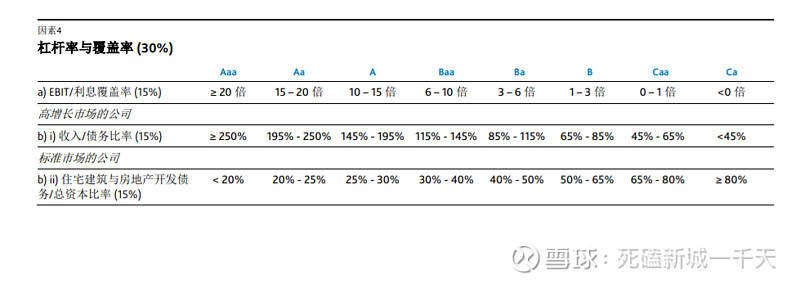

而说到融资利率,必然绕不开国际信评机构的评级,我们对照穆迪的标准一个一个看财务指标:

2019年的营收规模是858亿,折合美元131亿美元,落在了Baa这个区间。

2020年的营收规模是1454.75亿,折合美元222亿美元,落在A级的区间。

所以规模这个占比15%的考察因素,新城在2020年年报出来以后上了一个等级。

EBIT利息保障倍数:

2020年是4.96倍,比2019年的4.53倍提高了少许,但是依然落在了Ba这个档次,到达下一个档次的6倍还需努力一到两年。

可以看到,新城的信评各项数据,几乎都在走上坡路,之所以说几乎,是因为2020年的毛利率这个指标下滑了,但是前文已经推测了未来的毛利率上升趋势,所以未来新城的各项财务指标都会影响到信评的评级指标,评级进一步上升,以及融资利率下降,都是可以预见的未来。

C.现金流量表情况:

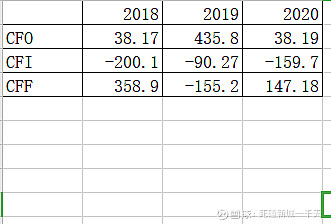

从CFO,CFI和CFF的结构来看,2020年的现金流量表和2018年的极为相似。

有一种声音质疑说CFO从2019年的435.8亿下降到了2020年38.19亿,是不是回款或者经营出了问题?

其实这是一种脱离了实际的误读,对于房企来说,影响CFO最重要的两个因素是销售和拍地。而2020年新增的土储比2019年新增的土储多了1631万平方米,楼面单价也提高了,所以CFO减少是非常好理解的事情。

如果和2018年对比着来看,新城的CFF少了200多亿,意味着用更少的杠杆实现了更多的土储(金额口径),更多的吾悦沉淀,现金流情况大为改善。

从中也可以窥见新城的经营策略:特殊情况除外,最大化的使用CFO带来的现金流,实现双轮驱动的完美循环。

通过对利润表,资产负债表,现金流量表的分析,我们可以发现新城控股2020年的财务状况非常好,虽然EPS有点差强人意,但是同时也对2021年和2022年的利润释放留出了空间,属于明珠蒙尘,真金不怕火炼。

但是同时因为隐藏的信息比较多,阅读门槛比较高,所以对解读财报报表的能力提出了更高的要求,特别是对只熟悉开发业务,而不懂商业地产的开发型地产投资者,不甚友好,会引起不小的误解。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

第二部分:商业逻辑成立

财务报表属于过去,商业地产才是未来的星辰大海。

2020年新城年报的一大亮点是首次披露了吾悦广场的关键数据,而这些关键数据印证了笔者此前的猜想和商业逻辑:

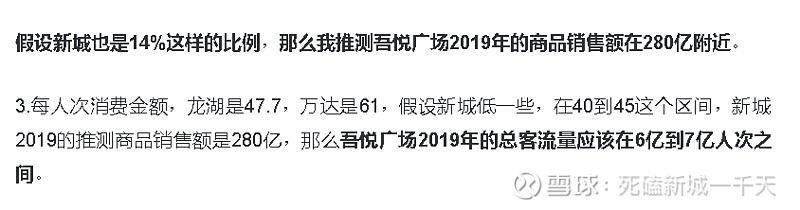

这是之前提的建议,希望新城披露相关数据,现如今就真的披露了。

这是之前的猜想,2019年的销售额在280亿左右,实际披露的是266亿左右。2019年的的客流总量在6亿到7亿之间,实际披露的是5.8亿。有差距,但不大。

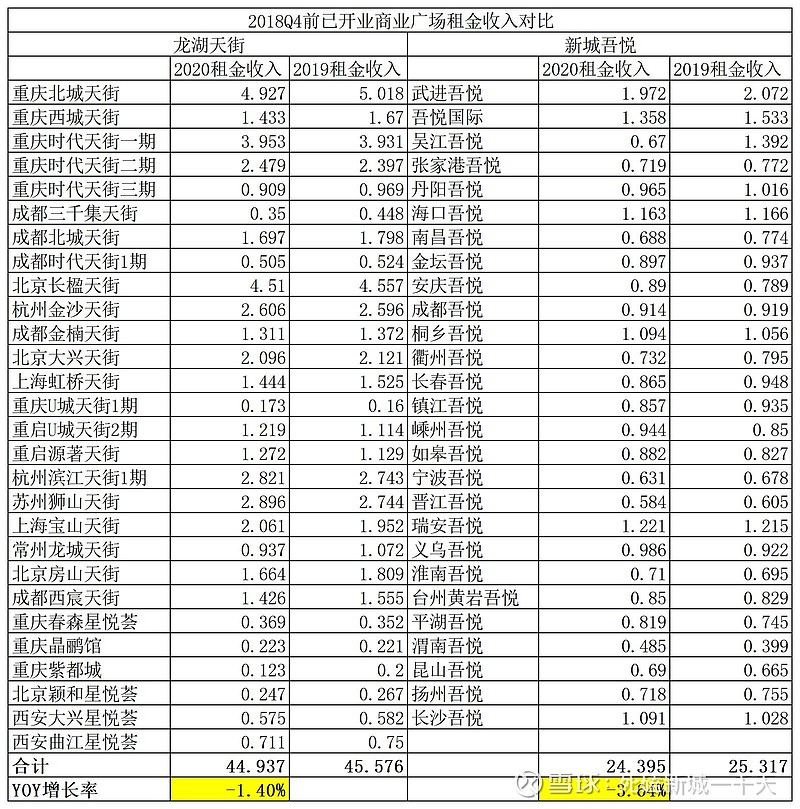

下表是和龙湖集团的横向对比:

我们和2020年的龙湖比一比,在客流总量一项上,无论是总量和增速都超过了龙湖的天街系列。6.55亿人次的客流量,将近千万的会员人数,一个巨大的消费平台正在冉冉升起。

而在商品销售总额上,也在2020年实现了对龙湖集团总额和增速的双超越。

租金收入的不含税口径在总额上暂时落后龙湖,但是单第四季度很可能大概率已经超越了,增速上更不用多说。

唯一的差距就是客单价,但是可以看到差距并不大,所谓的一二三四线的差距仅仅是48.7和55.45的差距,不知道很多人该作何感想??

更关键的是新城目前的租金收入/销售总额只有16.86%,而龙湖高达19.07%,这部分还有提高的空间,以后随着吾悦规模的提升,溢价能力的提升,这个比例超过龙湖也没有什么奇怪的。

当然啦,很多人又要质疑了,吾悦增速这么高,是因为新开业的比较多,占比比较大,而不是本身的经营水平超过了龙湖天街,毕竟天街在高贵的一二线城市呢,而吾悦在三四线,所以还是比不上、

那么事实果真如此么?

咱们统计两家公司2018年4季度前开业的商业广场进行对比,这样一来2019年和2020年都是完整的经营年度,龙湖天街2020年受疫情影响较2019年下滑1.4%,而吾悦广场2020年受疫情影响较2019年下滑3.64%,可以看到确实是天街更胜一筹,但是和吾悦的差距也只是在伯仲之间,其中的原因也并非吾悦经营问题,而是免租政策更加优惠。

天街和吾悦都施行了1月25日到3月31日期间为期67天的租金减半优惠政策。

同时吾悦还在在 2020 年 4 月 1 日至 5 月 31 日期间,对于影院、教育培训、健身、KTV 等因疫情管控延迟开业的相关商户给予租金减半的扶持政策。

如果把这两个月的租金减半收入加上,2019年前开业吾悦的租金收入增速半点不会逊色于龙湖天街。

一个重要的商业逻辑就成立了:

商业地产毛利润=总销售额*租金收入占比*毛利率

总销售额=总客流量*客单价

总客流量=吾悦广场数量*每个广场平均客流量

所以

商业地产毛利润=吾悦广场数量*每个吾悦广场平均客流量*客单价*租金收入占比*商业运营毛利率

其中,吾悦广场数量,每年增加30个以上,是确定无疑的正增长。

每个吾悦广场的平均客流量依托吾悦的经营水平,能大概率保持正增长。

客单价依靠大的经济环境,目前看来也是确定性极高的正增长。

租金收入占比在中短期内依靠吾悦的议价能力提升和招商调整的优化,也能大概率在中短期保持正增长。

商业运营毛利率由于单吾悦广场的边际成本为0,所以也是正增长。

所以说商业地产的毛利润在中短期内是一个5阶参数的指数爆炸增长模型。这是一个非常硬派的商业逻辑。

举个例子,2019年吾悦广场的商业地产毛利润=41.08*0.67=27.52亿

2020年吾悦广场的商业地产毛利润=53.79*0.7=37.65亿

YOY增速36.8%,远大于其中任何一个因素的增速,这才是星辰大海,诗和远方。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~第三部分:价值再发现,市场有共识

1.价值再发现

商业地产和住开,完全是两套估值体系,最直接的例子就是龙湖还有国外市场,日本股市,美国股市,茫茫多20倍PE,30倍PE的地产股。

我们就简单的和龙湖做个对比,对比日定在年报披露日的收盘价,2021年的预测全部采用袁豪的预测。

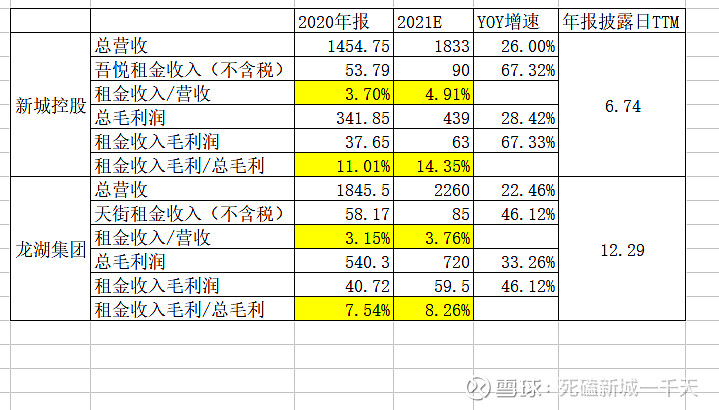

首先截止2020年12月31日,新城控股内吾悦租金收入占总营收的3.7%,已经高于龙湖天街占总营收的3.15%。

同时吾悦贡献的毛利占总毛利润的11.01%,也已经超越龙湖的7.54%。

而如果按照券商的预测,新城在2021年,吾悦的租金收入将达到总营收的4.91,吾悦贡献的毛利占总毛利的14.35%,超过龙湖的8.26%。

也就是说,无论从毛利口径,还是营收口径看问题,现在新城控股的“商业血统”的纯度已经超越了龙湖集团,而且未来差距还将进一步加大。

2.高贵的商业血统

其实稍微懂点地产估值的都知道,商业地产的估值要比开发业务高的多,这个属于常识性范畴。但是依然有一些自诩精通财报的小会计,不懂这个道理,或者装作不懂这个道理,然后发出来自灵魂深处的疑问:“难道商业地产的血统确实更高贵么?”

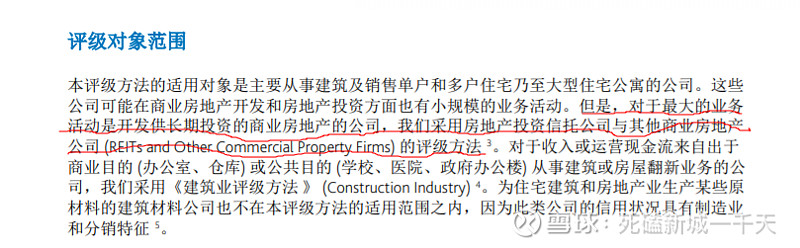

穆迪在房企的评级细则里的原话:“但是,对于最大的业务活动是开发供长期投资的商业房地产的公司,我们采用房地产投资信托公司与其他商业房地产公司的评级方法”。

看吧,连国际信评机构都把开发业务归类为二等公民,何况对确定性要求更高的市场先生了。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

第四部分:年报中的其他重要信息

1.分红率:分红率超过30%,新城的分红预期管理做的还是挺稳定的。

2.股息率:每股2.05,按照年报日收盘价,股息率超过4.5%。

3.销售目标:2600亿,这是此份年报被诟病最多的点之一。这个明显偏保守了,但是根据新城双轮驱动的战略,超额完成这个目标应该也是大概率的事情。毕竟泰禾黄老板销售额吹牛的事情还历历在目,目标制定的切合实际也是实干的一种表现。

尽管如此,我个人还是希望以后管理层在制定目标的时候可以更加大胆一些的。

4.2020年内处理了投资的苏州银行股票。

5.经常性现金流入/利息支出达到91%,料2021年即可全覆盖。

6.资产负债率84.7%,同比下降1.9%。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

明珠蒙城终有时,守得善心颜惊世。