死磕新城1000个交易日,今天第一百四十一天。

本来基本资料系列,万达应该是收官之作了。我转念一想,不提华润置地说不过,虽然吾悦和万象城不构成直接竞争关系,但是他山之石可以攻玉,作为中国的顶级奢侈品购物中心,万象城家喻户晓,必须要浓墨重彩的介绍一番。

值得一提的是,华润置地,不愧是老牌央企,财报质量,披露信息,绝对是冠绝所有房企的。我看过的房企报表不下千份,至今为止,没有任何一家房企可以与之比肩。(新城在所有房企中可以排到前5,华润是毫无争议的第一)。非常强烈推荐大家看报表原文。

华润的报表详实到什么程度呢?每个片区每年都会出一份详尽的社会责任报告,披露的很多数据甚至达到了商业机密的程度,其站位之高,格局之大,是一众民企需要学习的楷模。

而在华润正式的报表里,更是列出了“平均成本回报率”等敏感数据。

好了,不故弄玄虚了,大家一起跟随我了解一下这家央企吧。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

华润置地有限公司(公司简称:华润置地,股票代码HK1109)是“世界500 强”企业华润集团旗下负责城市建设与运营的战略业务单元,是内地领先的城市综合投资开发运营商。公司业务包括住宅开发、商业地产、城市更新、物业服务、康养地产、长租公寓、产业地产、文化体育与教育地产、影院、建筑、机电、装饰、家俱等。

华润置地于1994年改组成立,1996年在香港联交所上市,2010年被纳入香港恒生指数成份股。

以上一段话,来自华润置地的官网,可以看的出来,除了养猪,造车,国内主流房企干的事情,华润都在干。

和新城的“双轮驱动”不同,华润置地的战略方向是“2+X”,其中的“2”和新城的双轮驱动异曲同工,“X”代表了旧改,物业,康养,长租公寓,产业地产,文化教育,影院,家具等业务。

根据最新的数据显示,华润置地目前市值2450亿港币左右,另外旗下的物业公司华润生活马上将会分拆上市。

咱们主要说的还是华润置地旗下的商业地产。

华润置地旗下的商业地产主打两条产品线:

A.定位高端的万象城系列;一线城市黄金地段,租户主要是国际一线奢侈品品品牌,单体建面20万平以上。

B.定位中高端的万象汇系列:也叫五彩城,相较于万象城,更偏重于体验,单体建面10万左右,形态上类似万达和吾悦。

还有一个万象天地,万象天地目前看来不是单体商业建筑,而是由住宅,商业地产,酒店,写字楼等多功能区域构成的“MALL+街区”的业态,其中的MALL和万象城是一个业态,所以也归类为万象城系列。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

根据最新的2020半年报披露的数据,华润置地目前的商业地产合计建面541万平方米,由于部分项目是合作模式,华润所占的权益面积是460万平米。(略高于龙湖,但是远低于新城),另外华润也有纯管理输出的轻资产模式,目前数量是28个。

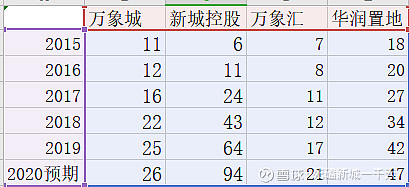

第一座万象城(深圳万象城),开业于2004年。6年后的2010年,第二座万象城才开业。2012年,已开业万象城的数量增加到5座,彼时,第一座吾悦才呱呱坠地。

以2015年为起点进行绘图,就能得到以下数据:

橙色的是线条是新城,黄色的华润,蓝色灰色分别是万象城和万象汇。

可以看出这么两个现象:

1.和吾悦比起来,万象系列的数量增速普遍比较慢。

2.即使万象系之间的内部比拼,万象汇也有发力赶超万象城的趋势。

那么华润置地的万象城系列

第一个特点就很突出了:地理位置太好

好到什么程度?好到华润自己都很难复制,以至于数量迟迟上不去。

我们用第一家万象城,深圳万象城来举例。

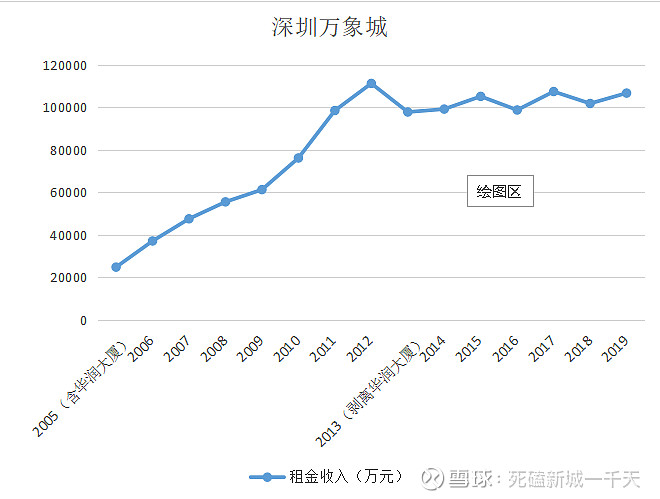

深圳万象城建成时叫做深圳中心,包含万象城和华润大厦两部分,在财报里也是一直合并口径,直到2013年才剥离出来,单独纰漏万象城的租金收入

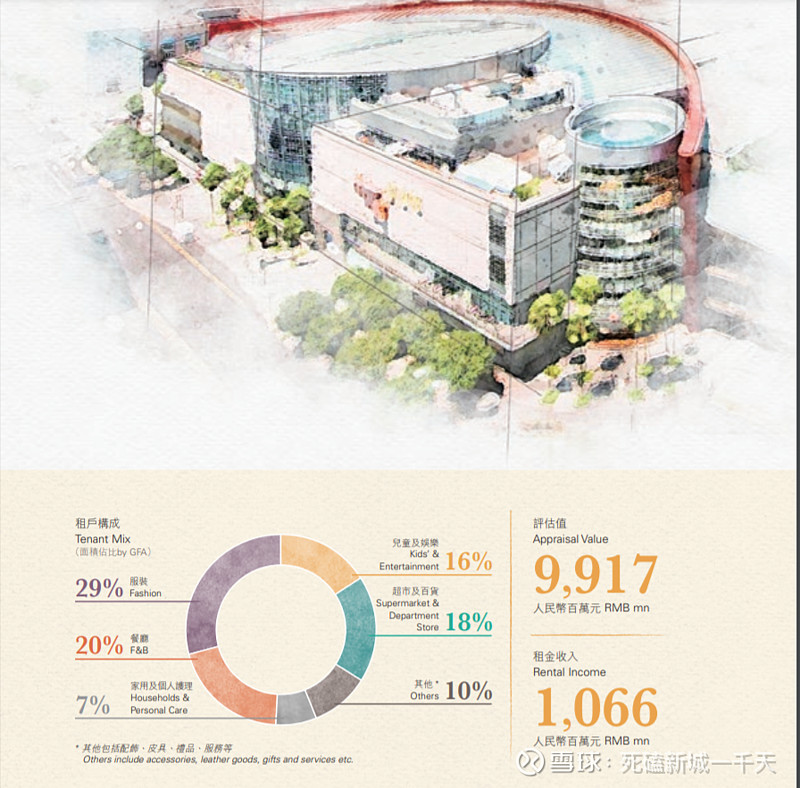

深圳万象城是每年年报第一个出场的,几乎每年都有专门的一页介绍它,2019年的第12页就是专门介绍深圳万象城的。

其地理位置处于深圳市罗湖区——深圳金融商业核心区域,深圳市东西贯通的两条主干道深南大道和滨河大道之间,与"地王大厦"隔深南大道相望。交通便利,地铁一号线大剧院站有地下通道直接相连,周边共有巴士线路30多条。

公允价值近100亿,年租金收入10.66亿。

不是华润这样的央企,不会具有如此高效的资源整合能力,也不可能会拥有这样的物业。

以上列示的是深圳万象城建成以来15个完整财年的租金收入,2013年出现负增长的原因是2012年及以及以前的统计口径包含了华润大厦,而2013年剥离出了了华润大厦,导致出现负增长。如果仔细甄别的话,会发现实际上2013年对比2012年的租金收入是基本持平的。画图如下:

可以看出,深圳万象城主要是两个阶段:2005年到2012年长达7年的成长期,以及2012年到2019年这7年的成熟期。

其中05年到12年,租金收入从2.47亿增加到了11.11亿,年均复合增长24%。

而2012年到2019年,租金收入从9.76亿增加到了10.66亿,年均复合增长仅1.3%。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

万象城的第二个特点:回报率高!

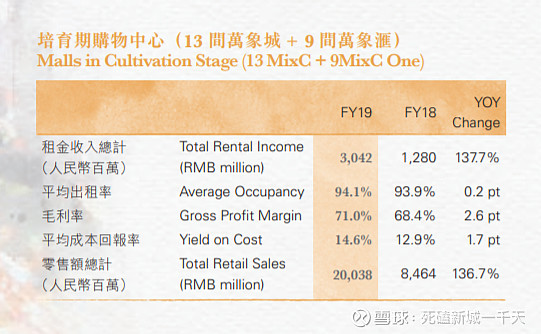

在2019的财务报表中,华润直言不讳的表示培育期的平均成本回报率是14.6%

值得注意的是,”平均成本回报率”,指的是租金收入/投资成本(土地+建安),而不是净利润/投资成本。

可以计算得出,培育期13家万象城+9家万象汇的投资成本是208.36亿。

22个物业的平均成本9.45亿。

同理

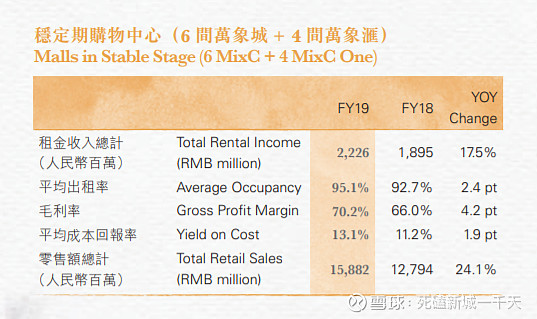

稳定期的6家万象城+4家万象汇的投资成本是169.92亿。10个物业的平均成本17亿。

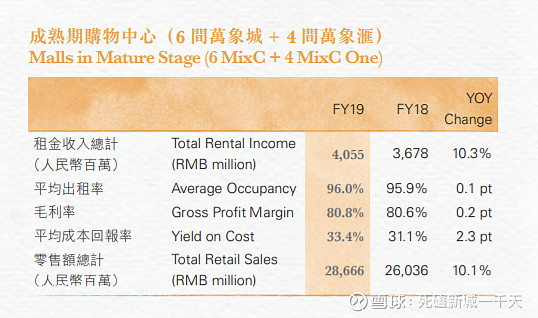

成熟期的6家万象城+4家万象汇的投资成本是121.4亿,10个物业的平均成本12亿。

所有加起来,25家万象城+17家万象汇的投资成本是500亿,如果一个万象城的成本是万象汇的两倍的话,大概一家万象城的成本是15亿,万象汇是7.5亿。

等等?刚才说深圳万象城的时候,我们只能看出有两个时期,成长期和成熟期,为什么年报里会有三个时期的划分呢?

因为我们看问题只看租金收入,是从投资者的角度出发的,那么只用粗略的划分两个时期就行了。

而华润作为管理者,从管理经营,战略布置的角度出发,肯定会划分的更详细,更有利于管理。

成熟期的万象城,毛利率高达80%以上,净利率到60%一点问题也没有,平均成本回报率33.4%,那么可以计算得知,净收益率大概在20%左右。

而我们刚才已经得知一个万象城的成熟时间大概在7年左右。

所以万象城是这么一种资产:从投资的第一年算起的7年内,

净收益率依次大概为5%,7.5%,9.5%,11%,12%,15%,20%。

这还没有包括公允价值的增加,都是实打实的现金流。

没人会说有毒,也没人会说低效。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

万象城的第三个特点:租金收入起点高!

大品牌+央企背书+一二线城市+核心地段+一线品牌商户=强大的议价能力

所以万象城建好以后,第二年就能有很高的租金收入。

培育期的万象城都能拥有14.6%的平均成本回报率。

而吾悦就可怜多了

小品牌+民企+三四线城市+非核心地段+三四线商户=弱势的议价能力

为了满铺开业,想必吾悦的产品经理是磨破了嘴,跑断了腿,才能争取到一些不怎么掏得起房租的品牌商户。

吾悦的嫡次子,吾悦国际广场,投资成本就算他5个亿,2012年开业,2015年的时候租金收入4800万不到。什么概念?

开业后第三个完整的财年,平均成本回报率不到9.6%。我这还是非常保守的算法,只算了5个亿的投资成本,实际上很有可能不止5个亿。

这怎么比?

万象城是含着金钥匙出生的,比不了,没法比。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

所以万象城对吾悦是全方位的碾压了么?

非也非也,如果说万象城是高富帅,出生即巅峰,那么吾悦用现在流行的话说就是屌丝逆袭,打怪升级,一步一个脚印爬上来的。

万象城是起点高,但同时也说明了万象城相对吾悦来说增速低,增长空间小!

为了说明这个问题,咱们找这么几家吾悦和万象城对比:

1.开业时间足够长,有足够多的数据说明问题。

2.避开开业前两年的数据,以免过低的基数,影响结果的准确性。

3.选取同时开业的物业,避免经济周期波动对结果的影响。

由于第一家吾悦开业时间都在2012年了,我们如果选2013年的数据,很多人会说这个基数太低了,影响结果,那么我们就从2015年开始计算好了,大家都进入了相对稳定的时期。

因此我们对比的就是,同时选取2012年左右开业的商业广场,并从2015年开始计算到2019年的租金收入年复合增长率。

这个逻辑没大的问题吧?公平公正公开。经过筛选,一共只有5家商业广场符合要求,吾悦两家,华润三家。

结果非常惊人!

两家吾悦的租金收入,表现差一点的是吾悦国际广场,但是四年间也从4789万增长到了1.53亿,增长率超220%,年均复合增长34%。嫡长子武进吾悦广场,四年间租金收入复合增速更是高达41%!

而三家万象城,表现最好的洛阳万象城,租金收入四年间增长了81.6%,复合增长率仅16%,不到最差的吾悦的一半。

是什么原因使得吾悦的增速这么离谱呢?

是议价能力的增加。

开业前,吾悦求商户,但是随着时间的流逝,商户会发现吾悦人流量高,管理水平也不错,真的可以挣到真金白银,就会接受更高的租约,坪效就会蹭蹭蹭的上涨。

而反观万象城,一开始商户给的就是顶级的租金,涨无可涨。

是可租面积的增加。

这一点如果单独谈,也可以开个专题报告了。总之逻辑就是,吾悦地处三四线,地不值钱,所以一开始的设计是留有余地的,包括但不限于过道,车库等,如果有需要,可以进行改造,在建筑面积不变的情况下,挖掘更大的可租面积。甚至有的吾悦,都不用改造,过道上直接摆摊,玩具啊,钓鱼啊,章鱼丸子啊,不但不乱,还有生活气息。

但是万象城不行,地太金贵,设计都是寸土寸金,没留任何余地,可租面积是没法增加的,深圳万象城自从十年前二期建好以后,到现在可租面积一平方都没增加过。而且商户都是高大上的奢侈品,LV旁边开个章鱼小丸子小摊,LV能答应么?

众所周知,租金收入=坪效*可租面积,而吾悦这两个变量都能增加,具有释放空间,所以增速远超万象城就可以理解了。

万象城是位置好,但同时也说明了万象城难以复制,扩张艰难。这就是为什么现在华润搞万象汇的原因,只有一个深圳万象城,不会有第二个了。要想发展,必须要沉下去。而吾悦就不一样了,我不但能复制出一模一样的吾悦广场,我还能建出更好的(苏州高铁吾悦),我不但在东部发达省份可以复制,我甚至还能在西部欠发达地区复制。

最简单的原理:

租金总收入=物业数量*单个物业可租面积*坪效

吾悦这三个乘数的增速都是远超华润的,三方面结合,就会产生剧烈的化学反应,不是戴维斯双击,而是三击,如果以后估值提升了,那就是四击。

大家要知道,我说的很多数据都是2019年的财报,不是现在,也不是未来,是过去的事情。而今天是2020年的最后一个月,弹指间就是2021年了。

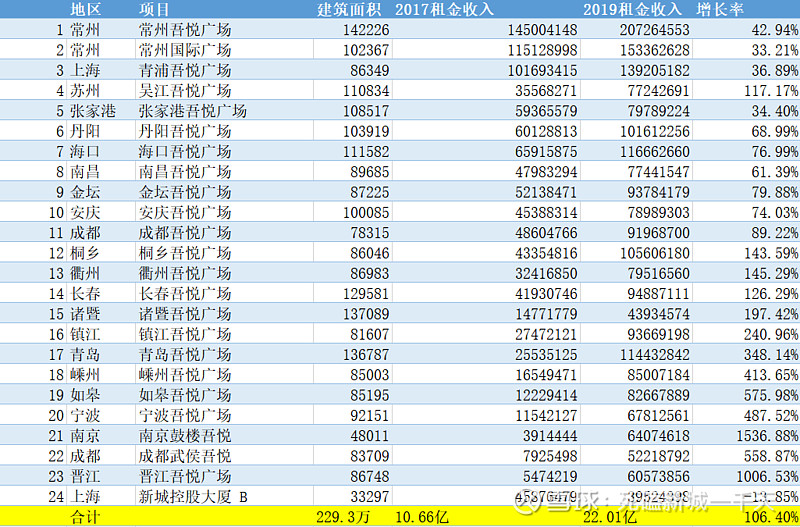

这两年,有太多的投资者被老王事件吸引了眼球,而忽略了新城的发展,一心想的是保住,而不是开拓。但事实上,尽管住开的增速下来了,但是吾悦反而在提速。

有一点让我非常唏嘘的是看见2017年某大V嘲笑新城的24个吾悦租金收入和深圳万象城一样,都是10亿。而现在两年过去了,深圳万象城10亿还是10亿,新城的24个吾悦的租金收入从10.66亿已经增长到了22.01亿,现在可以抵得上两个深圳万象城了。以后还会变成三个万象城,四个万象城。(写字楼是真不行啊哈哈,唯一负增长的)

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

大家都知道我被限流了,我上周五申请了解封,现在应该把我放出来了,但是没说理由。所以文末我把以前的几篇这一系列的链接都贴上,对万达,西蒙,西田,龙湖有兴趣的可以看看。

网页链接 万达

网页链接 龙湖

网页链接西蒙

网页链接西田

接下来的写作计划是分为价值篇,估值篇,两部分写。

价值篇就比较客观,进行深入的基本面的比较研究,不谈股票,不谈价格,不谈估值。

估值偏就比较主观,进行价格价值规律的探讨,猜想,也是本系列写作的最终成果吧。