死磕新城1000个交易日,今天第一百三十五天。

上次说了西田地产,这次说说西蒙地产。西蒙地产的热度比西田高多了,很多人也比较熟悉,所以我就挑一些重点的来说。

首先在说西蒙地产之前,先说说Reits,ABS和股票的概念。(熟悉的小伙伴可以直接略过)

Reits称房地产信托投资基金(Real Estate Investment Trusts ),名字里说的很清楚了,是“房地产”“信托投资基金”,本质上是信托基金公司,投资标的是“房地产”。分为权益型,抵押型,混合型,由于权益型是主流(占比90%以上),所以咱们默认讨论的是权益型Reits,下文不再赘述。

ABS全称资产支持证券(Asset Backed Securities),名字里没有说“房地产”,所以投资标的不限于房地产,理论上所有可以产生持续现金流的资产,比如物业费,高速路收费,应收账款,医疗费用,甚至景点门票,都是可以作为投资标的,不一定非得是商业地产。

除了投资标的不一样,所有权也是不一样的。

简单的理解,把持续生息的资产称为“鸡”,产生的收益称为“蛋”。那么Reits本质就是众筹买鸡,你买了Reits实际上就是买了“鸡”,“鸡”的所有权都是属于你的,“鸡”的饲料需要你负担,“鸡”下的蛋也归你所有,鸡下的蛋越多,你吃的蛋就越多。

ABS则不同,你买了ABS,“鸡”还是人家的,只不过把未来十年二十年内下的蛋作为抵押,每年给你约定好的持续的“蛋”作为收益。(当然这只是理论上的,实际操作中为了把ABS发出去,有可能连鸡一起抵押)

所以,“鸡”的所有权有没有发生转移,是ABS和Reits志性区别。

对于投资者来说,Reits风险和收益都更高,在承担了“鸡”不下蛋的风险的同时,又享受了“鸡”超预期下蛋的收益。

这么说来,似乎买Reits和买地产股票,没什么区别啊,事实真是如此么?

买股票买的是“养鸡的人”,买Reits买的是“鸡”。“养鸡的人”有时候觉得养鸡不赚钱了,有可能去“养猪”,或者“养老”,或者“造车”等等(请不要对号入座,如有雷同,纯属巧合)。所以买Reits是一种比买股票更直观的投资方式。

如果再考虑到税收问题,买股票的情况下,公司要上缴所得税,当公司给你分红的时候,你要上缴红利税,这就存在二次上税的可能性。而投资Reits不会,只需要缴纳一次税收。

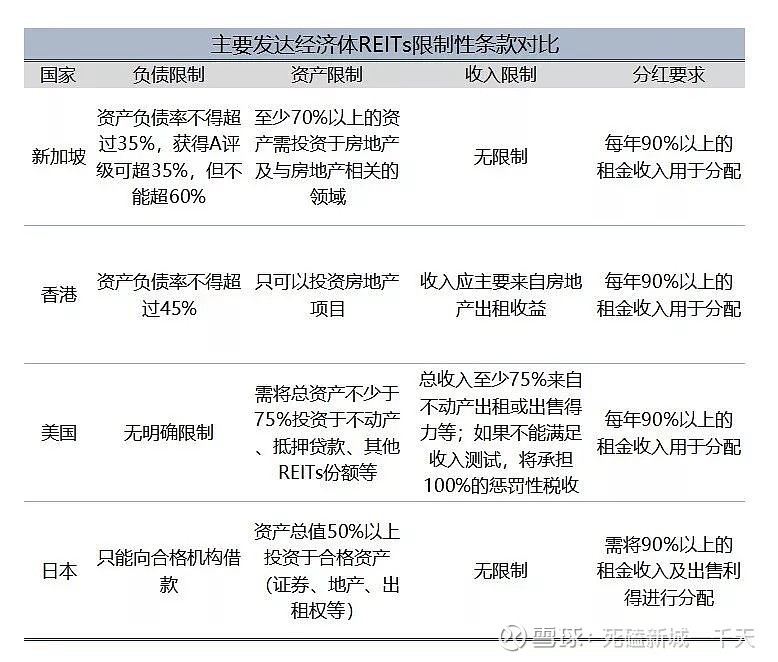

另外Reits有“强制分红比例”条款的保护(在美国,规定90%以上的可分配利润要进行强制分红),获得感比股票更有保障,也降低了财务造假的风险,减少了上市公司利益输送的道德风险。

Reits相比买地产股有这么多优势,那么难道没有什么死穴么?当然有啦,而且是绝对的劣势,各位看客不妨思忖一番,咱们文末揭晓答案。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

说说我们的正主西蒙地产,西蒙地产(Simon PropertyGroup),简称SPG,生于20世纪60年代,开头的二三十年都是艰苦的创业故事,各种鸡汤励志文里都能看到,虽然主人公不一样,但都是同样的精彩,咱们就略过了。

时间线来到了1990年,创始人Melvin Simon的长子,29岁的David Simon接班西蒙。这个David可不一般,大刀阔斧,野心勃勃,公司在他老子手上的时候算的上是中规中矩,到了他手上就变得如虎添翼,在他继任两年后,就寻求IPO上市,并在1993年成功募集资金8.4亿美金,创下了美股当年最大规模IPO的记录。

而且这个David发明了一种“一鱼三吃”的“西蒙模式”。

具体哪“三吃”呢,容我细细表来。

第一个吃法是,开发物业,这和我们国内的地产商大同小异,大家都懂。

第二个吃法是发行Reits,发行开发好的物业,打包进入Retis ,然后公募发出去,实现回笼资金。

当然啦,作为开发商的西蒙,不会给他人做嫁衣的,所以自己也是持有Reits的部分份额的。

第三个吃法是,已经打包进入Reits的物业,也是需要运营的,那么西蒙当然是当仁不让的揽下这些活了。

通过以上三个盈利模式,西蒙实现了从开发到运营到退出的资金闭环,一条财富通道就这么形成了。

三大法宝加身的西蒙,开启了“买买买”的重组扩张之路,1993年仅仅持有114家物业的西蒙,在7年后,也就是2000年就增加到了251家,平均每年增加接近20家,这也是美国商业地产的“增速奇迹”,前无古人,后未必有来者。

净利润更是从1993年上市时的2000万美金增加到了2000年的2.2亿美金,增幅超过10倍。

当时发行价价只有22.5美元的西蒙地产,每季度分红一次,每次0.5美元左右,只用了区区45个季度,就在2004年把所有一开始持有西蒙地产的投资者的成本转为负数了。

在经历过快速扩张以后,西蒙地产持有的物业定型为三种主要业态:

1.The MILLS(大都会购物中心):定位国际一线城市的商业标杆,目前有14个。

2.MALLS(区域购物中心):西蒙版吾悦广场(偏重于购物功能),目前数量在105左右。

3.Outlets(奥特莱斯名品大卖场):国内很少见,前身是大品牌工厂的仓库,甩卖过时断码的产品,后来经过物业整合,场地升级,变成现在的奥特莱斯名品大卖场。特点是便宜,大品牌,缺一不可。目前数量在70个左右。

大家发现没有,2000年就拥有251家物业的西蒙,在20年后的今天,似乎物业数量不增反减?

那么一条非常明显的扩张线路就出现在了我们的眼前,西蒙走的是和万达,新城,美的一样的路线:先提量,再提质,先圈地,再深耕。

虽然20年间西蒙的物业数量没有增加,但是净利润从2.2亿美金提高到了20亿美金以上。所以吾悦广场以后即使到了300座,甚至500座,达到了饱和,如果以西蒙为模板的话,依然会有10倍左右的净利润增长潜力的。

数量还是那么多,但2020年的西蒙地产,拥有的物业质量,和2000年的西蒙,已经是云泥之别了。

那么我大胆的预测一下,现在主要深耕三四线城市的吾悦,在20年后,有可能数量不会有质的飞跃,大概率在500家左右,但是质量都会向苏州高铁吾悦看齐,而且在北上广一定会有一两个地标级的,世界级的吾悦。

回顾完了西蒙的光荣历史,咱们再来说两个西蒙的缺点(个人观点):

1.增速

2.负债率。

大家翻雪球,翻研报,会发现所有分析西蒙地产的研究,对西蒙的增速都是不吝溢美之词的,为什么呢?因为“速度”是一个相对的概念,兔子相对于乌龟当然快,但是相对于高铁,就是另一只乌龟了。

这些研报在研究增速的时候,都是默认西蒙地产和美国国内的其他商业地产进行对比,或者和其他行业进行对比,那么西蒙地产当然足够优秀。

但是我现在要把西蒙和新城,和万达比,和龙湖,那么西蒙引以为傲的“增速”反而成为了软肋。

随便列几个数字,大家感受感受。

同样从2000年开始算起,新城2000年净利润是亏损7000万,2019年净利润133亿,这叫什么?这叫沧桑巨变。西蒙地产的2.2亿美金到2019年的20亿美金,完全不值一提。

营收,新城2000年营收5.5亿,去年858亿,增长超过156倍。

而西蒙呢?西蒙地产2000年营收20亿美金,去年57.5亿美金,20年年来增长不到3倍。

要是用速度来比较,西蒙就是负重上山的行人(普通人爬山速度3KM/小时),新城就是Z字头的直达列车。

就这样的西蒙地产,高谈阔论“增速”,岂不是让新城这样的房企笑掉大牙?

那么造成这种结果的原因是什么呢?

还记得文章开头,我给大家留下的小思考没有?Reits的死穴在哪里?Reits的死穴就是强制分红!

就是因为强制分红,所以天然的造成了增速的下降。

接下来,我们考虑这么一个模型。

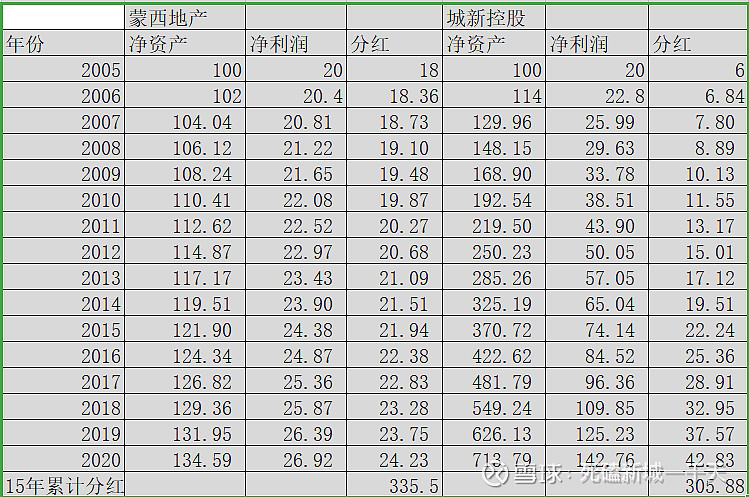

第一家虚拟公司叫蒙西地产,这个蒙西地产呢,ROE是20%,期初净资产100亿,每年实现净利润的90%来进行分红。

第二家虚拟公司叫城新控股,这个城新控股呢,ROE也是20%,期初净资产也是100亿,但是每年实现净利润的30%用来进行分红。

15年后,两家公司的净资产大概能差多少?15内累计分红差多少?

答案是,这两家企业在管理水平相同的情况下,15年后蒙西地产的净资产从100亿增加到了134.59亿,增幅34.59%,15年间累计分红335.5亿。

而城新控股的净资产从100亿增加到了713.79亿,增幅613.79%,15年间累计分红305.88亿。

如果有第16年,那么城新控股16年里的累计分红也即将超越蒙西地产。

这就是Reits的死穴所在,也是西蒙地产增速软肋的症结所在,这是必然的。

有人会说我是不是危言耸听呢????我这个只不过是一个模型而已阿,说明不了问题。

那么我们来看真实的数据,更加触目惊心!

2005年财报显示,西蒙地产的净资产是55.75亿美金。而最近一期,也就是2020q3的报表中,西蒙地产的净资产是多少呢?区区22亿美金!15年间净资产增长-66%

2005年新城的净资产是7.67亿,而今年三季报净资产来到了677亿,15间净资产增长8726%。

现实往往比模型更残酷。

所谓成也分红,败也分红。美国的Retis虽然要求强制分红,但是对杠杆率反而没有要求。那么对西蒙地产来说,净资产取得的收益几乎全部分掉了,想要做大做强,持续扩张,只有一条路可走——举债加杠杆。

这就是西蒙地产资产负债率一路高歌猛进,最后突破90%的原因所在。

这样的做法,结果就是风险越来越大,在太平盛世,可以歌舞升平,可一旦遇到了狂风骤雨,只能瑟瑟发抖了。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

当然啦,西蒙作为美国商业地产的执牛耳者,西蒙的商业运营,品牌塑造,建筑审美,都是现阶段的新城需要虚心学习的对象。

但是碍于西蒙地产本身的Reits的属性,新城在财务指标上全面超越西蒙已经是旦夕之间的事情了。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

哈哈哈,今天思路清晰,本来打算下午五六点完成的,没想到文如泉涌,感觉自己仿佛西蒙地产的ceo附体,一下把脉络都理清了。