一、前言

三一重工的三季报确实有点出乎意料。

我们只能从财报中寻找一些亮点。

二、财务数据分析

1、2023年营业收入561.36亿,同比下降5.12%,三季度单季度同比下降了15.04%。

扣非净利42.29亿,同比增长38.84%,三季度单季度同比下降56.48%。

去年二季度特殊情况,从单季度单季度来看出现了明显的下滑,对于下滑本身不意外,对于下滑力度是有些意外。同期恒立液压也发布了三季报,具体数据我还没有对比,也是出现了较为明显的下滑。

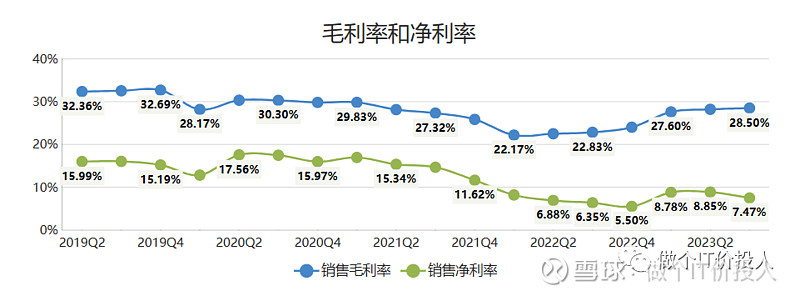

图1、毛利率、净利率

2、尽管公司营收有所下滑,但三季度依然能够维持毛利率并略有增长,然而,净利率却延续了二季度下滑的趋势,目前尚不清楚四季度是否能够止跌企稳。

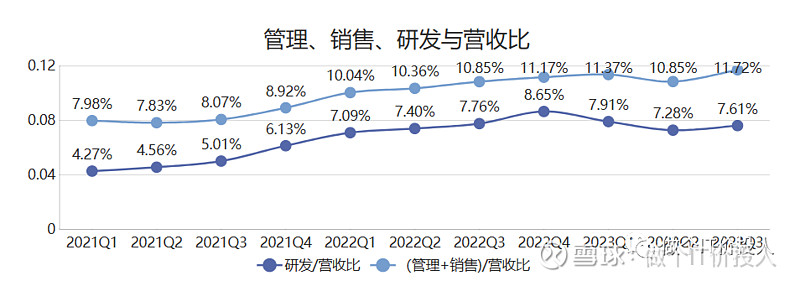

图2、销售、管理、研发费用与营收之比

3、公司的管理和销售费用之和与营收的对比呈现持续上升趋势。尽管研发与营收的比例在2023年后有所下滑,但整体上仍明显高于以往。

管理和销售费用之和较去年同期增长了4.33%,高于营收的增长率。然而,从增长的绝对值来看,这一数值并不显著。

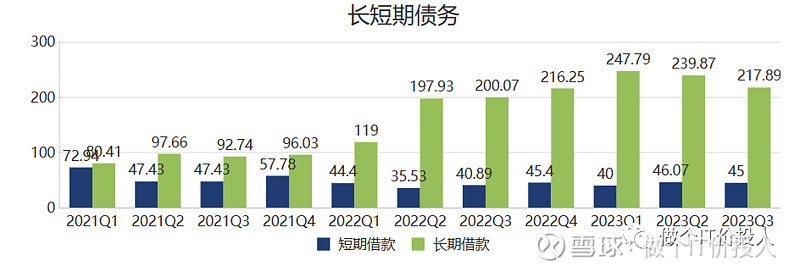

图3、长短债务

4、公司的长短期借款同比分别增长了21.19%和29.67%,导致公司的利息支出大幅增长了45%以上。

自2022年开始,公司便逐渐增加了长期借款并降低短期借款。从绝对值来看,长期借款的增长趋势更为显著,而短期借款的变化并不明显。

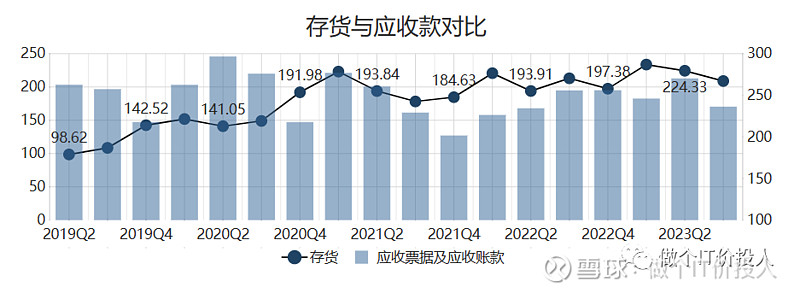

图4、存货与应收款对比

5、存货连续2个季度下降,这一点不错。三季度的应收款也出现了环比下降。

图5、净现比与合同负债对比

6、根据图5所示,公司已采取积极措施降低存货和应收账款,并在合同负债同比和环比下降的情况下,实现了较好的净现比表现。公司在半年报中提到,已加大还款力度,这一趋势在三季报中得到延续。

公司目前的账面货币资金为204.44亿,同比增长了6.53%,而交易性金融资产为120.54亿,同比下降了24.38%。短期负债为46.07亿,一年到期非流动性负债为10.2亿,现金流足够覆盖债务,公司的现金流状况仍然健康。

三、总结

1、三季度公司维持住了毛利率。另外,降低了存货和应收款,保证了现金流稳定。

2、三一重工的半年报中披露海外销售占比达到了56.88%。国内目前的现状,需求不足是肯定的。三一等工程机械企业,上半年主要依赖于海外市场的需求。当这个需求在逐步回落时,营业和净利下降也就在所难免。(个人推测)

3、三一重工的股东数持续4个季度在下滑,接近2021年半年报时的水平。前十的股东,进入了2个新股东,另外两只社保基金逆势加仓。

4、我们期待这一波特别国债能拉动基建需求,让工程机械行业受益。但目前看,四季度效果未必明显,估计要等明年一季度。

5、目前,三一重工只能潜伏等待宏观经济数据总量恢复。同行业的中联重科业绩要好于三一重工,后续两家公司做一个对比。

#三一重工# #恒立液压# #雪球星计划#

《三一重工2022年一季度解读-需求不旺》

《三一重工2021年年报解读-寻找新的增长点》

《三一重工2021年三季报解读--意料中》

《2021年三一重工半年报解读--稳重》

《2020年三一重工年报数据分析》

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。