一、前言

三一发布了2022年的年报,这个结果基本都在预期内。

公司在四季度出现了边际改善,结合2023年一季度高频数据,工程机械行业在逐步地改善。

二、财务数据分析

1、2022年公司营收808.22亿,同比下降24.38%,四季度单季度环比增长13.43%,2021年同期四季度环比下降10.54%。

2022年扣非净利31.27亿,同比下降69.61%,四季度单季度环比下降90.37%,2021年同期四季度环比下降155.09%。

公司在四季度环比营收增速转正,但扣非净利环比大幅下滑。营收符合之前的预测,扣非净利降幅超我的预期。

图1 毛利率与净利率

2、2022年连续四个季度,毛利率环比改善,而净利率持续下滑,验证四季度环比扣非为何下滑。

图2 每季度研发、管理、销售费用与净利率趋势对比

3、从净利率的趋势来看,逐季度下降,而期间每个季度公司加大了研发投入和管理、销售费用。这个也就是为啥毛利率逐季度上升,而净利率逐季度下降的原因。

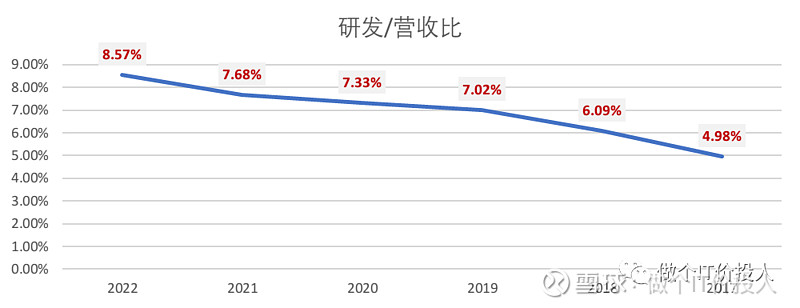

三一提出来,每年的研发费用占比要达到营收的5%。

图3 研发费用/营收比

4、这个研发费用/营收比一直在走高。虽然2022年营收低于2021年,有基数效应,但整体的趋势基本保持向上。

图4 企业负债率

5、三季报分析的时候就提到公司继续加大长期借款,控制短期债务。从图4的趋势图来看,长期债务走高,短期债务在持续下降,这个本身也是公司的经营策略。

公司账面货币资金214.43亿,交易性金融资产148.17亿,累计有362亿左右。短期债务45.4亿叠加一年内到期的非流动负债20.91亿。公司的现金流足够覆盖债务,债务结构还是很健康。

另外,公司在年报中提到今年的回款率超过90%,相比往年处于较高的水平。应收账款同比增长了27.31%,90%以上的账龄都在1年内,账龄结构还算是健康。

图6 海外品类销售情况

图7、海外市场区域占比

从品类海外的增速来看,挖掘机械、桩工机械持续保持高速增长,同期国内挖掘机销量下降44.6%,此消彼长。

从海外市场来看,亚澳增速相比三季度环比有所回落、欧洲和美洲依然保持强劲需求。非洲一直持续稳定的增长。之前分析华新水泥财报的时候也提到,公司布局非洲和亚洲市场,跟机械有异曲同工之妙。

2022年公司把美洲市场区分为北美洲和南美洲,我在想未来几个季度南美洲市场会不会继续持续爆发?(个人猜测,需要后续验证)

图8 国内外销售占比

从对比来看,海外销售正在逐步提升。当然2022年份比较特殊,我想2023年这个销售占比可能会有所变化。

三、总结

1、公司的毛利率持续的回升有利于2023年净利率回升。

2、2022年业绩不佳公司加大销售和研发费用,也有做低净利之嫌。这样2023年的同比数据会看上去不错。

3、期待三一的一季报环比增长,尤其是净利率止跌企稳。