一、前言

端午节前,总是避免不了“端午劫”,避无可避,只能找点事情做做,看看财报。

6月下旬,应该陆陆续续有半年报快报出来,最近大半月抓紧把遗漏没看的财报陆续看完,顺带写下财报分析。

三棵树与当时老板电器一样,受房地产企业暴雷,导致出现大量信用减值。

无论涂料油漆还是厨电,都与地产行业紧密相连。

二、财务数据分析

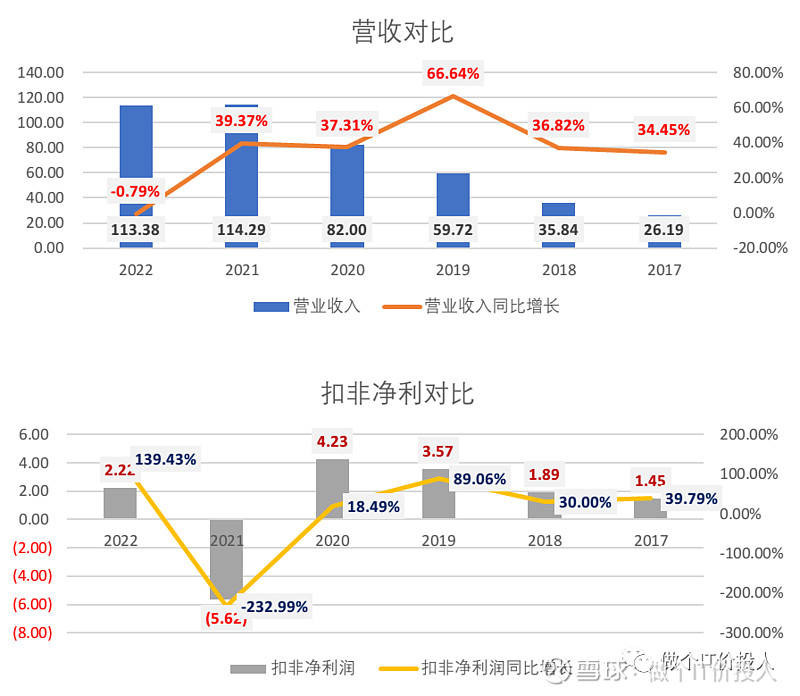

图1 营收与扣非净利对比。

1、2022年营收113.38亿,同比下降0.79%;扣非净利2.22亿,由于2021年亏损,同比没啥可比性。

2、2023年Q1营收20.53亿,同比增长20.91%, 一季度环比下降39.46%;扣非净利亏损0.429亿,净利是0.26421亿。

从数据来看,除了营收,扣非净利没啥可比性。不过整体来看数据不佳。

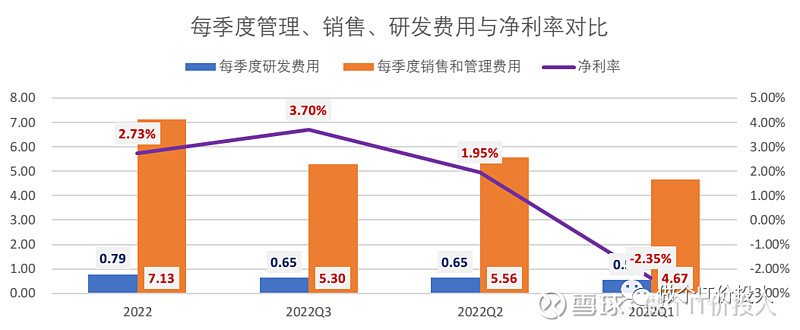

图2 每季度营收、净利、净利率情况

3、2022年Q1一季度扣非是-0.99亿,2023年同期扣非净利是-0.429亿,这样对比越有好转。

后续三个季度,净利率都回正。2022年毛利率是28.9%,与疫情前2019年33.83%,还是有不小的差距。

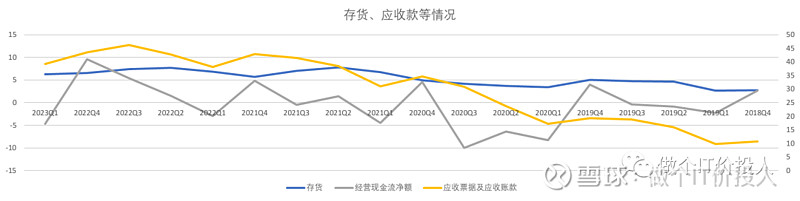

图3、存货、应收款等情况

4、应收账款相比往年依然还是很高,好在2022Q4和2023年Q1环比在下降。

2022年Q4信用减值依然还有2.18亿,2023Q1应收账款37.51亿。

2022年年报应收款账龄结构来看,一年内占比60%多,1-2年占了20%,3年以上10%左右,后续公司的应收账款计提可能还会继续。

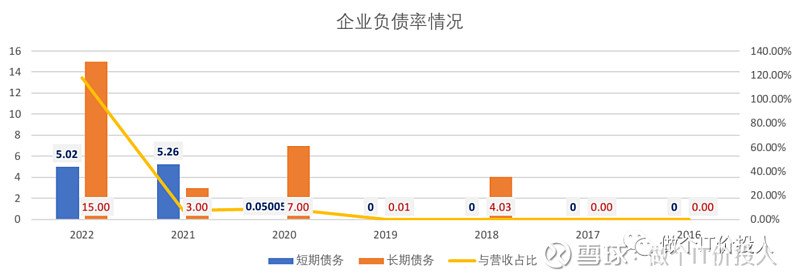

图4 长短期负债

5、疫情后,应收账款计提损失,公司短期和长期债务激增,特别是2022年长期账款大幅提高。疫情前,这种状况极少见到,房地产公司暴雷对其冲击影响还在。

中短期还是要关注应收账款计提情况,还要长短债务情况。

2023年Q1 货币资金10.92亿,短期借款19.49亿,长期借款17.12亿,货币资金不足以覆盖长短期债务。一年期内到期的非流动性负债是6.88亿。以目前公司的资金面情况,后续长短期债务依然不低。

不过,考虑到每年一季度经营性活动产生现金流净额都为负值,资金可能会在二季度或者三季度得到改善。

三、总结

1、公司目前面临的情况,应收账款计提还要继续,长短期债务激增,短期资金面压力还是蛮大。

后续关注重点是信用减值问题、长短期债务问题、经营性活动产生现金流净额,看看哪个季度存在边际改善。

2、公司主营精细化工,相对保持稳定,营收受到较多影响主要来自防水卷材。产品细分角度,家装墙面漆增速不错,同比达到了18.21%,保持较高的毛利率,与房企关联度较高的工程油面漆同比下降,符合预期。

3、公司在2022年做了一些渠道改革,拓展新渠道,加强分销管理,向三四线城市下沉,从地区市场份额来看,华北与华东销售同期分别增长了7.55%,23.41%,其他地区都是同比下降。这些与当下房地产销售热度有关。未来要关注渠道改革带来的成效。

4、房地产改革这一轮供给侧改革,也让房地产链企业进行产能出清,让头部的企业集中度更高,短期阵痛不可避免。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。