一、前言

7月下旬的一波回撤力度,让人感觉一阵酸爽。下跌带来的是账面市值损失,当然也带来捡便宜的机会。

我对三棵树最早有印象应该是从电视广告开始,后面听人说10倍牛股,我当时听到也是吃了一惊,之后就一直放在我的自选股里。

这几天,正好看他发布了半年度的财报,看一看具体财务数据,正好练手写份财报分析报告。

二、中报数据分析

1、营收与净利分析

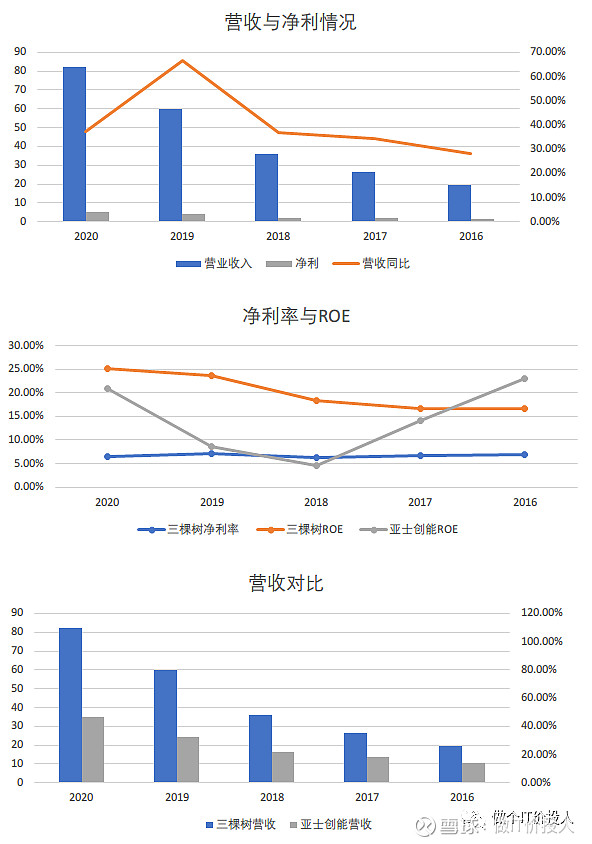

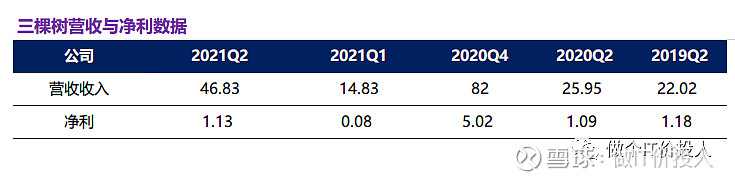

图1

图2

数据解读:

1》近5年的营收情况来看,无论是三棵树还是亚士创能都有着明显增长。

2》三棵树从2017年每年的营收增速都保持在高位,在2019年甚至达到了60%增速;而亚士创能却走了一个V字型。

3》近5年,三棵树的roe增速都在15%以上,尤其是近3年,平均增速保持在25%以上。但从最近几年的净利率来看,公司基本没什么太多变化,保持平稳。

用杜邦分析法来拆解roe,解释其快速增长的原因:最近5年,公司加大了权益乘数(财务杠杆),从16年的1.74到2020年的3.43。

但其总资产的周转率最近几年持续缓慢下滑的态势。

2、资产负债表与现金流分析

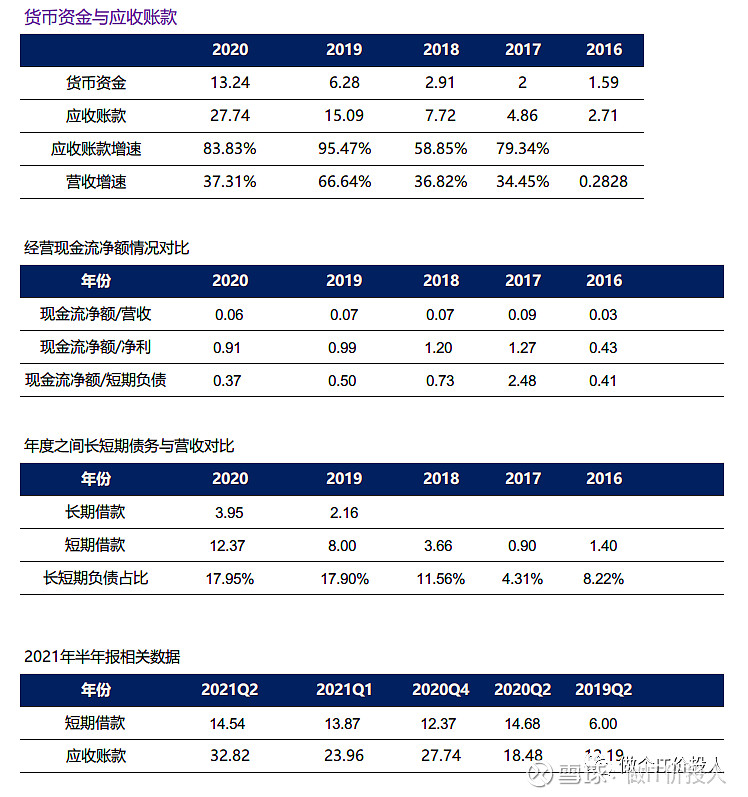

图3

数据解读:

1》最近几年,短期借款成上升趋势,这个也佐证了,最近几年公司的roe增速主要是加大权益乘数。从2021年连续2个季度,公司的短期债务继续持续上涨。

2》经营现金流净额与营收对比来看,公司长期的应收账款保持高位。

3》虽然公司这几年的营收在快速增长,但其应收账款增速大于营收增速,这个也佐证为什么公司在营收大幅增长情况下还要大幅提高短期借款。我的理解,公司赚的很多钱是应收账款。我查了下半年报里,绝大多数的应收账款都是一年期内的,这个还是让人心里宽慰的。

4》从经营现金流净额与短期负债,净现比、货币资金情况来看,公司短期债务压力还是比较大。如果后期应收账款还在持续增长,且增速依然大于营收增速,我想早晚会有状况出现。

4》从半年报来看,一年内到期的非流动债务有将近14亿,我想后面第三、四季度公司可能还会继续增加短期借款。

3、客户与产品结构分析

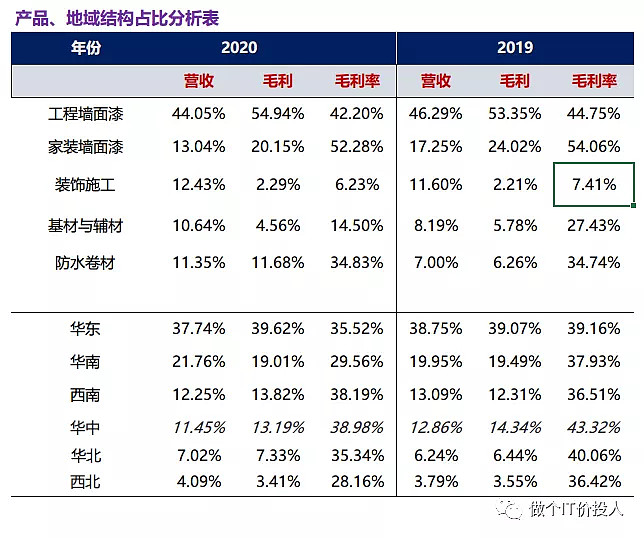

图4

图5

数据解读:

1》从前五客户销售占比来看,最近3年略有一些提高,整体上,客户依赖程度并不高。

2》我查了最近2年的年报,应收账款1年期以上的累计从2019年的1.6亿左右提升到2020年的2.9亿。截至2020年12月31日,应收账款坏账准备有2.03亿,相较于2019年1.18亿大幅提升 了71.21%。这里有一个潜在的问题,公司营收在快速增长,而增长的营收很多都落在应收账款上,而最近2年的坏账计提准备金额不小;公司的实际营收增速要弱于财报中所显示的营收增速。

截止2021年半年报,1年期以上的应收账款累计到4.2亿以上,个人是觉得公司的回款并不顺利。

3》2020年整体的毛利率相较于2019年都有一定降幅,可能是因为2020年疫情缘故。

4》从产品结构角度来看,面漆业务有不同程度的降低,这个跟当前房地产调控需求量降低有一定关系(个人猜测)。防水卷材增速提升比较多,2020年比2019年增加了4%营收占比,中报中的营收占比继续提高。

装饰施工2020年相较于2019年也有一定程度提高,这个可能跟财报中提到的“马上住”服务业务相关,提高消费者满意度。

5》从地域角度来来看,华南和西北在营收占比上都有一定程度提高。

三 、总结

1、公司最近几年的营收增速比较高主要是依靠加大财务杠杆。

2、在加大财务杠杆的同时,公司采用相对激进的短期借款提升方式,这个在企业高速发展时候,现金流能正常覆盖也是可以接受。但从其应收账款的增速大于营收增速,外加坏账计提准备提高和回款速度慢(一年期以上应收款增加)来看,个人有一丝丝担忧。

3、整体看完三棵树的2021年半年报和之前的2020和2019年的年报,我对其的兴趣大幅下降。由于房地产行业在政策高压之下,其主营面漆业务受到比较大的影响,在其他业务并没有完全拓展开的情况下,我比较担心公司的债务压力。

4、从应收款大幅增加和预收款普遍较小的情况,公司在整个上下游产业链中处于相对弱势的环节。

个股分析,不构成买卖依据,自负盈亏。