一、前言

11月1日,金融地产链相关的公司开始快速上涨,三棵树上涨也挺多的。作为一家主营涂料及防水业务的上市公司,与房地产行业深度关联。

去年因为恒大的事件,罕见的年度亏损。

房地产政策三支箭已经落地,最困难的时刻已经过去,后面就是慢慢恢复。与地产相关的企业,业绩也在逐步恢复中,其中就包括三棵树。

二、财务数据分析

三季度营收79.47亿,同期增长0.52%,环比上涨7.68%,三季度单季度同期上涨0.53%。半年报同期增长0.51%。

三季度扣非净利2.14亿,同期增长370.19%,环比上涨52.39%,同期三季度是亏损0.61亿,半年报同期下降39.91%

当下的房地产行业复苏还是在很缓慢进行中,公司营收基本持平也属于正常。不过,公司扣非净利三季度出现了明显的恢复,这一点还是不错的。

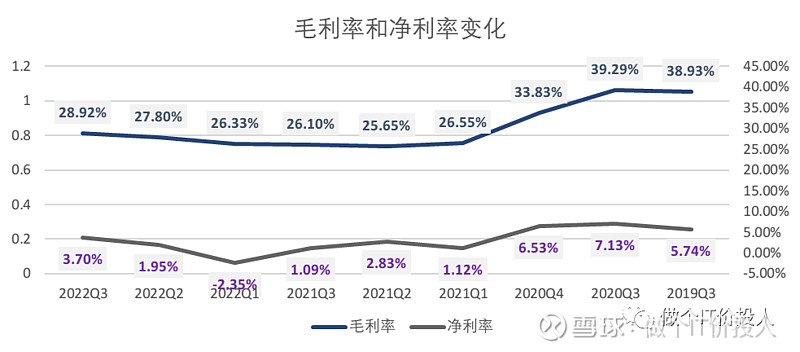

图1 毛利率

三季度的毛利率与净利率环比继续提高,与2019年相比净利率恢复到了70%。

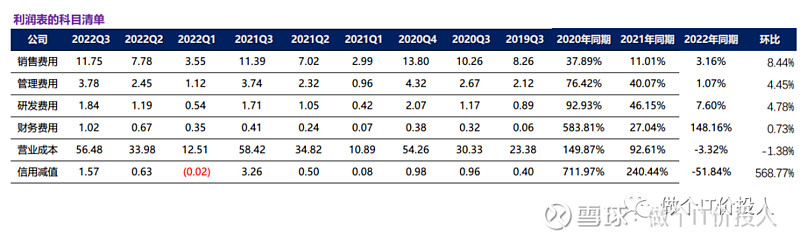

图2 利润表科目

从同期角度来看,销售和管理费用都保持低速增长,略高于营收增速。

相比去年三季度,信用减值力度有所下降,但环比还是在提高,目前的坏账计提还在继续。目前房地产边际改善,四季度和明年一季度是否信用减值降低,这个需要持续关注。

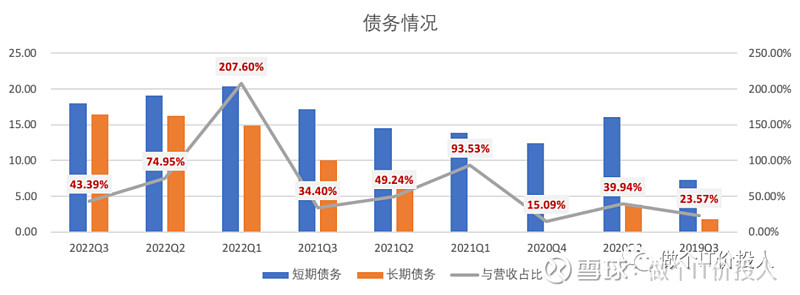

图3 债务情况

目前的隐患是Q3货币资金是9.49亿,长短期债务分别是18亿,16.48亿,现金流并不足以覆盖短期借款,短期的资金需求量还是比较大。

公司也在努力优化债务结构,明显加大了长期债务的配置,短期债务在缓慢下降。从利润表中,我们也明显看到2022年财务费用出现了明显的提高,其中大头主要是利息费用。

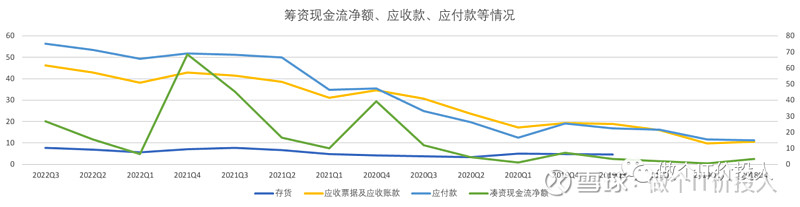

图4 应付款、应收款、凑资现金流

从最近几个季度来看,应付款与应收款都在持续走高,资金面的压力还是明显,这个也很好解释为啥短期和长期债务比较高。

伴随这些问题,公司的凑资现金流净额大幅走高。

从三季度的存货情况来看,同期小幅增加了5.11%,还算过得去。

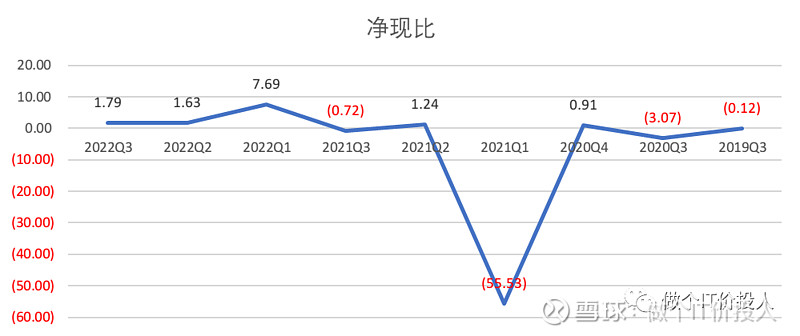

图5 净现比

如果只是单纯看下净现比,感觉还不错。

净现比的提高得益于公司的预收款的提高,同期增长了30.67%,一方面说明需求端开始有复苏的迹象。

三、总结

1、从公司目前现金流状况来看,资金面还是比较吃紧。

2、结合预收款情况,公司的应收款计提应该还会继续,只是其中的力度减弱与否,要看四季度。信用减值持续时间来看,估计至少还要2-3个季度。

3、房地产复苏预期正在改变,公司的业绩未来几个季度应该会得到改善。现在最重要的是现金流能否得到更好的改善。

#三棵树# #雪球星计划#