一、前言

由于房地产公司不断暴雷,公司2021年三、四季度进行大额信用减值,当年净利亏损。

半年疫情搅扰,房地产复苏缓慢,三季度这种局面已经有所好转,对于三棵树这类地产产业链上的企业来说,业绩复苏上会有边际改善,这一次重新纳入跟踪我的跟踪名单里。

二、财务数据分析

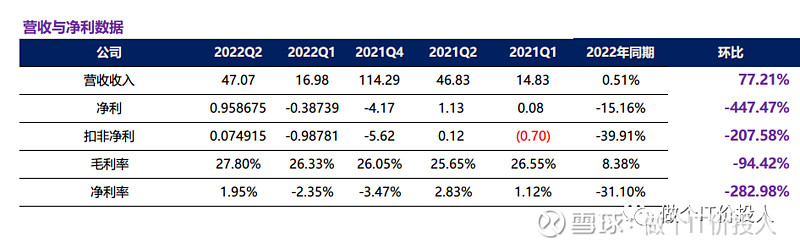

图1 营收与净利

2022年Q2 营收47.07亿, 同比增长0.51%,环比增长77.21%。

2022年Q2扣非净利增长0.9586亿,同比下降39.91%,环比扣非净利由负转正。扣非净利由负转正,表明公司正逐步恢复,虽然这个恢复速度有些慢。

毛利率相比同期,增长了8.38%,从最近3个季度的毛利率来看,上游原材料对于公司的影响正在逐步减小。

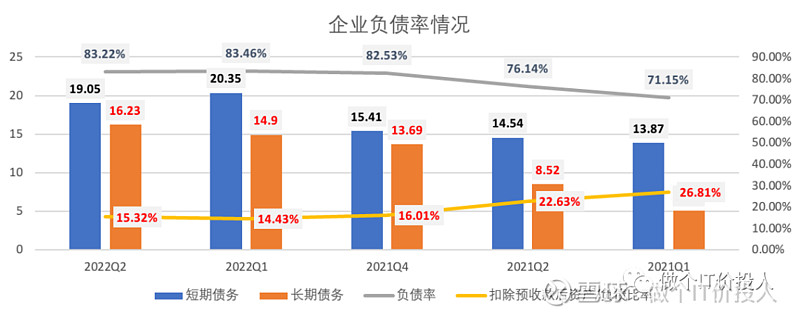

图2 企业负债率

公司长短期债务都有所提高,这个也可以理解。毕竟,去年三四季度大量应收款信用减值计提,现金流这一块是比较紧张。

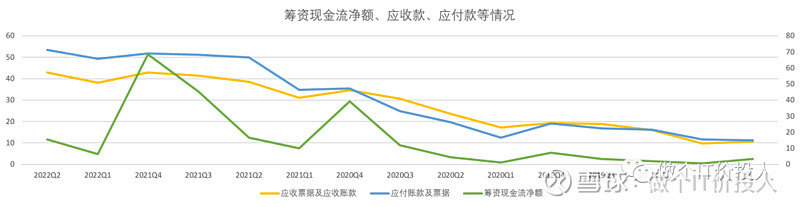

图3 筹资现金流净额、应收款、应付款情况

公司目前的情况是应收款和应付款都在持续地走高,现金流依然还是比较紧张。

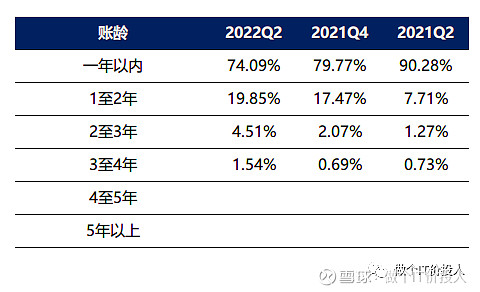

图4 账龄结构

二季度账龄结构,在我看来与2021年相比还是弱一些。2021Q2账龄结构还可以,后续房地产企业暴雷,公司三四季度做了大量信用减值。

从其坏账计提准备来看,后续依然还是会加大信用减值,未来这一块好转,我想可能最快也要明年一季度。(前提房地产销售持续回暖)

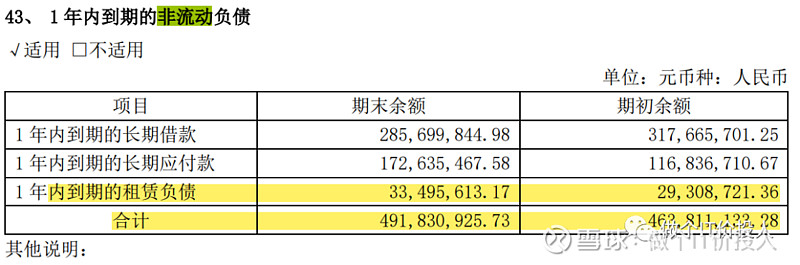

图5 一年期内到期的非流动负债

一年内到期非流动负债有4.91亿,其中长期应付款有1.72亿。

目前公司货币资金相对还是充裕,相比2021年年末出现了比较大的增长。但从应付和应收持续提高的情况来看,公司的筹资活动净额还可能会走高。(可能增加短期借款)

短期2个季度内,资金面紧张情况依然还是存在。

公司的在建工程相比同期依然出现了93.67%增长。

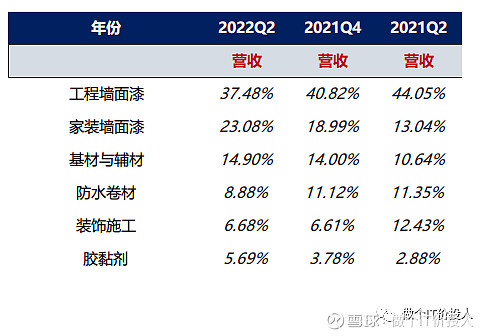

图6 产品结构

工程墙面漆、防水卷材营收占比持续的下滑,这一块受制于受房地产开工。

家装墙面漆出现了明显增长,相比2021Q2提升了10%,这个营收占比提升还是比较明显,这一块主要是面向家庭消费者。

三、总结

1、房地产行业自从恒大暴雷开始,波及诸多关联上市公司。这一块供给侧改革持续多久,不清楚。短期对于相关产业链企业冲击还在持续。如果四季度房地产销售数据回暖,我想会有利于企业营收的稳定。

2、公司后续还将面临应收款等信用减值,还有大量应付款支付,这些都在考验公司的资金面压力。至少短期里,短期或者长期借款增加不可避免。

3、财报中提到的经营风险中提到,原材料价格上涨,公司是无法把价格波动的风险转移给下游客户,最终导致主营业务成本增加。从二季度的毛利率来看,这一块风险相对不大,有持续改善的可能。

4、二季度股东数出现了大幅的减少,这应该是一个不错的信息。

5、对于困境反转型企业,持续的跟踪是有必要的。后续关注三四季度营收、净利、应收款、现金流等是否持续改善。