最近半年以来,深度研究了一下银行股,有一些不成熟的报告和思考,发上雪球来和大家探讨一下。因为篇幅较长,会按照原报告目录顺序,分数次发表,以便各位读者阅读。

报告成型于2021年7月份,数据具有时效性,请读者仔细甄别。本报告不涉及具体个股推荐,文中部分观点、数据来源于公开资料(最后会附上参考资料)。投资有风险,请各位读者自己独立思考判断。

目录:

四、关于银行业估值的国际比较

(一)简单的估值比较

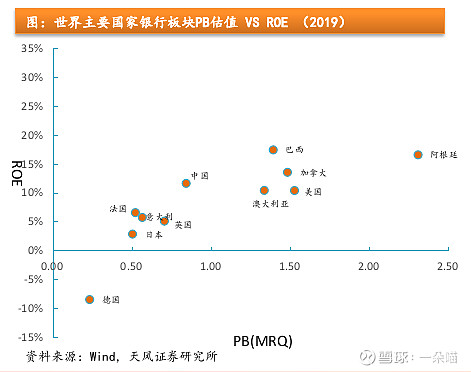

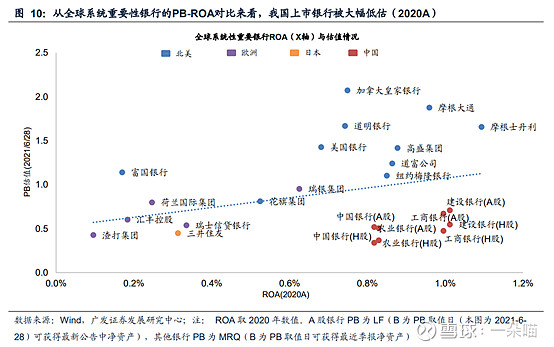

从主要国家来看,银行板块PB估值水平与ROE大致呈现正相关关系。19年A股上市银行11.7%的ROE水平居主要国家TOP水平,但PB倍数为中位偏低水平,价值严重低估。

(二)中美银行业处于不同周期

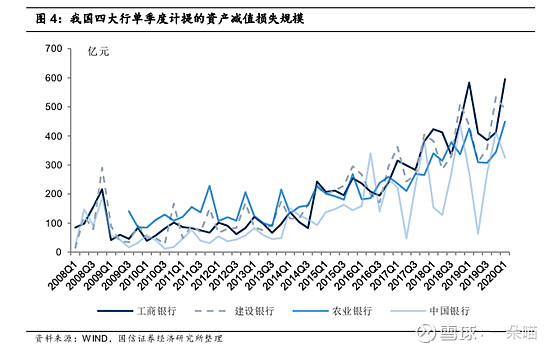

1、中美主要银行计提资产减值损失情况

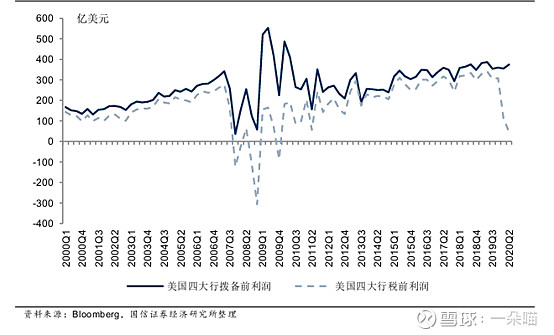

美国四大行拨备计提顺周期方式给经济下行期的银行业绩带来巨大冲击,同时加大了银行业绩的波动性。在经济下行周期,银行业一般面临信贷需求不足、信贷议价能力下降等压力,收入增速呈下降态势,银行大幅计提拨备的方式会进一步拖累业绩。美国四大行在次贷危机期间和今年上半年净利润增速都出现了大幅下降,主要就是来自当期拨备计提大幅增加的拖累。

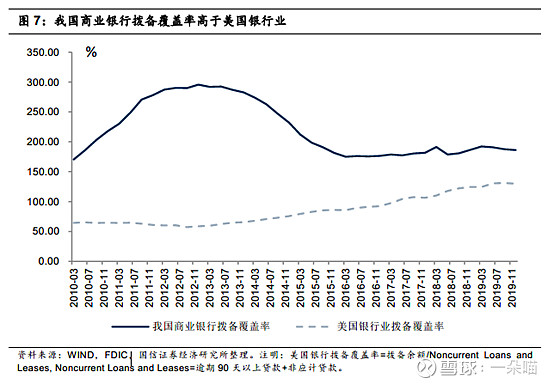

我国银行业拨备计提方式与资产质量周期相关性较弱,拨备计提方式相对稳定,并不会跟随资产质量周期变动而出现较大的波动。同时,我国银行业拨备计提具有一定的逆周期性,在经济扩张期反而会增加拨备计提力度,为未来业绩增长提供充足的安全垫。

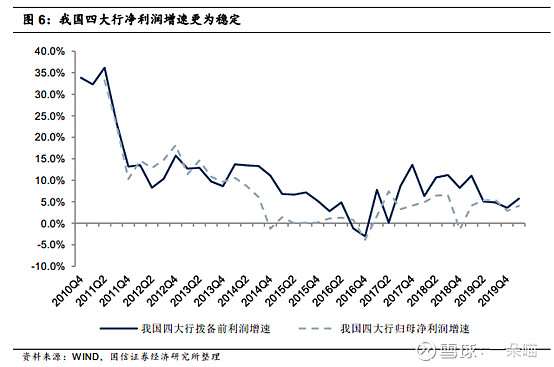

得益于拨备计提方式的逆周期性,我国四大行业绩增速相对来说较为稳定,波动性明显弱于美国银行业,拨备计提发挥了“风险缓释器”的作用。但同时也拉长了我国银行风险出清的时间周期,在一定程度上制约了此后银行业的复苏。美国银行在危机时期快速出清风险的行为,虽然对当期银行业带来了较大冲击,但是风险出清后的银行轻装上阵,在经济好转后恢复更加快速。

2、中美银行业不良贷款率、拨备覆盖率、拨贷比情况

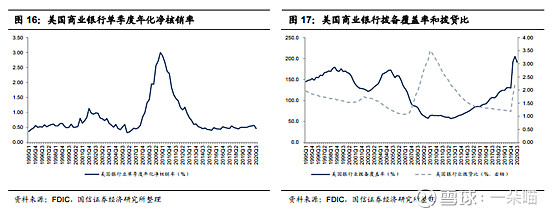

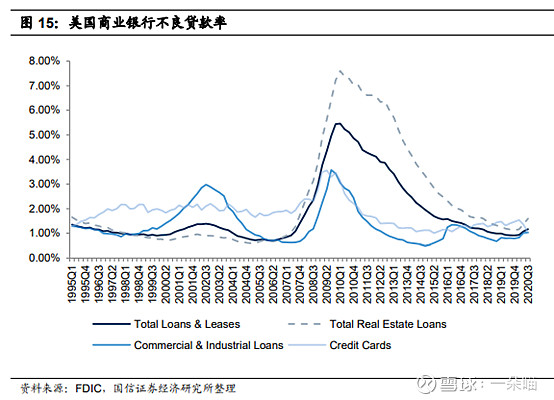

次贷危机期间美国商业银行不良大幅暴露,同时加大了坏账核销和拨备计提力度。随着不良的大幅出清和经济的稳步复苏,美国商业银行不良率在2010年一季度末达到阶段性高点后持续下行,2017年基本恢复到了危机前水平。截止2019年末,美国商业银行不良率降到0.91%,2020年受疫情冲击不良有所暴露,2020年9月末不良率提升到1.17%。

美国银行业对已发生损失或有足够证据表明即将要发生的损失充分计提拨备,因此美国商业银行当期计提的拨备金额和净核销规模基本一致,这与我国拨备计提原则存在较大差别。简单概括两国的区别,那就是美国银行业采用顺周期的拨备计提方式,中国银行业采用逆周期的拨备计提方式。(详见国信证券研究报告《行业点评:中美银行业不同的计提损失方式-20200807》)

次贷危机期间美国商业银行拨备计提金额净核销规模比值大幅提升,但由于不良大幅暴露,拨备覆盖率大幅下行,拨贷比有所提升。次贷危机后随着资产质量逐步好转和不良大幅清理,美国商业银行拨备覆盖率持续上行,2019年末美国商业银行拨备覆盖率为130%。2020年受疫情冲击,加上美国大型银行开始实施CECL准则,美国商业银行大幅提升了拨备计提力度,2020年9月末拨备覆盖率提升到191.5%,基本处于历史高位。