昨天达仁堂发了年报,公司2023年实现营业总收入82.22亿元,同比下降0.33%,归母净利润9.87亿元,同比增长14.49%。

2023 年度末,公司拟进行利润分配,具体利润分配方案为:“以实施权益派息股权登记日总股本为基数,向全体股东每 10 股派发现金红利 12.80 元人民币(含税)”

这是第二年分红率100%,股息约4.57%。符合之前预期。

本年想等2023年数据再拉一个财务经营数据分析,结果数据更新没有这么快,引用不了,那就看看2013-2022年数据:

1、营收&净利润

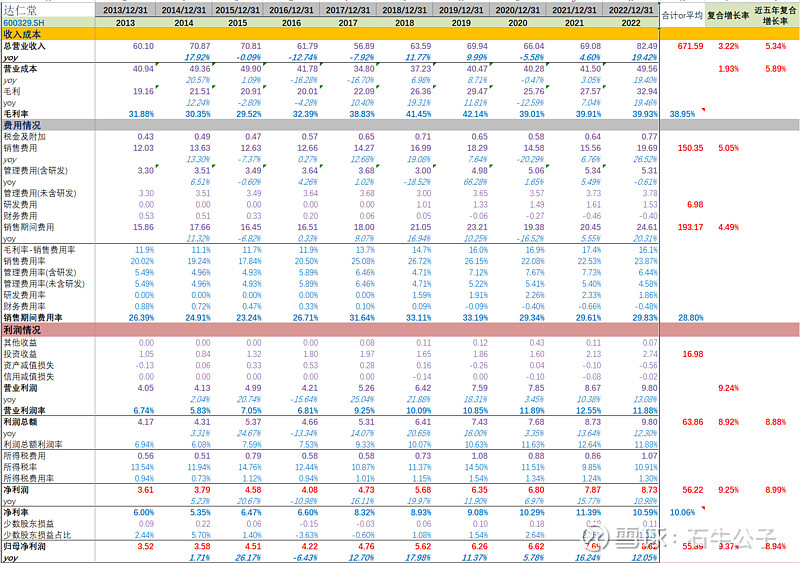

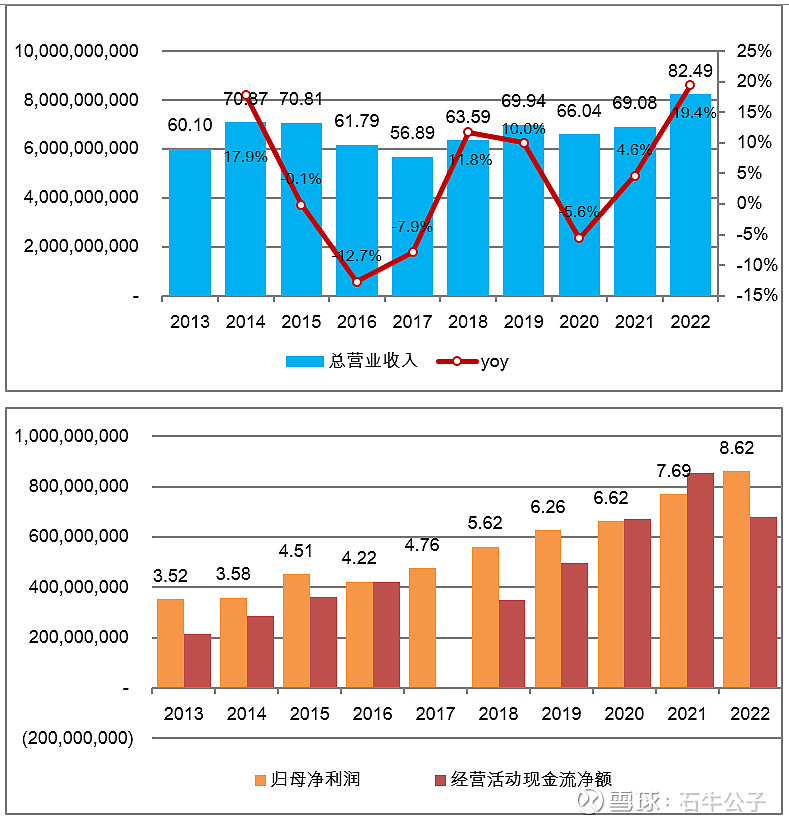

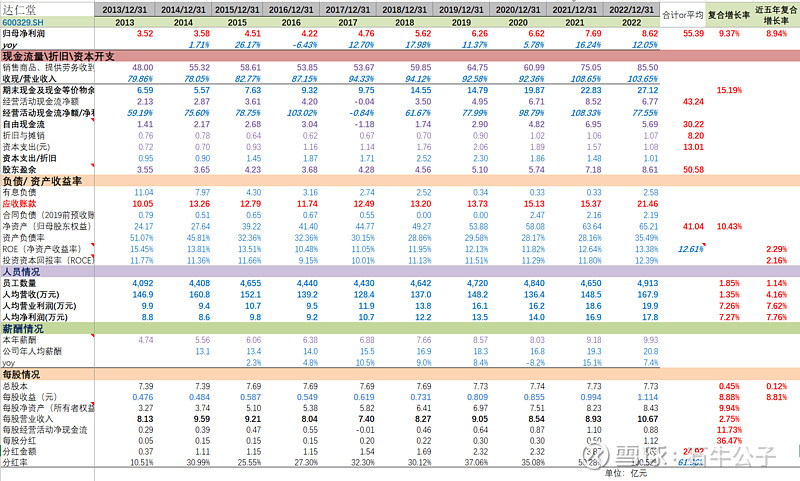

2013-2022年,营收从60.1亿增长到82.49亿,复合增长3.22%;最近五年复合增长5.34%。

2013-2022年,净利润从3.52亿增长到8.62亿,复合增长9.37%;最近五年复合增长8.94%。

过去10年的经营水平一般,远谈不上优秀。

2、毛利率&净利润率

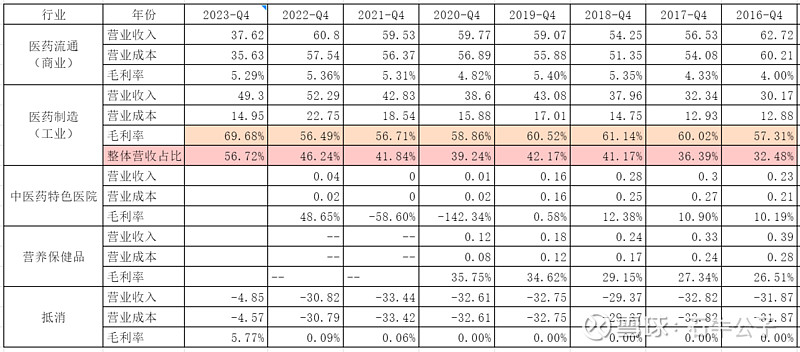

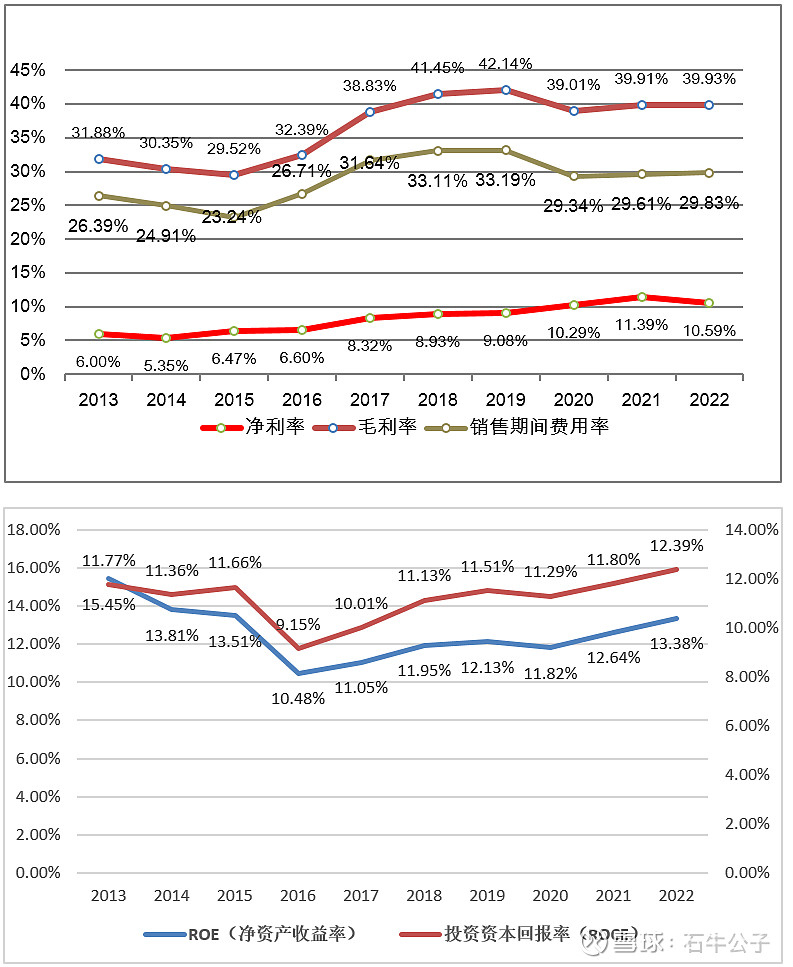

毛利率一般,最近几年都在40%上下,主要是因为商业板块拖累了整体毛利率。

工业板块的毛利率还是比较好的,近几年平均接近60%以上;工业版块的占比、毛利率过去几年都有提升。2023年毛利率提升到69%,这个已经比较接近行业较好水平。

整体费用率过去10年比较稳定,大约在30%。净利润率最近几年保持在10%以上。如果扣除商业部分,应该接近20%,也还算比较优秀。

3、净资产收益率&负债

过去10年的roe比较中等,过去三年平均ROE为12.61%。2023年ROE达到了15%,有明显的提升。

负债率35%左右,有息负债2.58亿,占净资产的4%,比较低。2023H1,在手现金类资产20亿。

2013-2022年,资本支出13亿,净资产增加41亿,在手现金20亿。用于扩大再生产的资本支出约23%,生意模式还是比较好,不需要大规模的资本开支。

4、经营人效

总的员工人数持续稳定上涨,总员工人数接近5000人。但人均营收、人均净利也都稳步增长。2022年,人均营收167万以上,净利润17.8万以上,人效中等水平。且连续二年员工薪酬也是增长的。

5、股东回报:

最近三年分红情况:2020年分红率35%,2021年分红率50%,2022年分红率100%。2023年分红率100%。

2013-2022年,累计净利润55.39亿,其中分红约25亿。累计分红率50%,在A股是比较高的。近来混改后,分红率更高了。大股东们都需要分红来收回投资。

6、投资贡献:

过去10年投资收益贡献越来越大,中美史克确实是一台赚钱机器啊,ROE高达70%。但一算投资贡献占比,也基本稳定在30%左右。说明母公司也是在增长的。

7、核心大单品:速效救心丸持续保持高速增长。

2020年,速效救心丸销售额达11.8亿元。

2021年,速效救心丸销售额 13 亿元,同比增长 9.47%。

2022年,速效救心丸销售额15.3 亿元,同比增长17%。

2023年,速效救心丸销售额首次突破 20 亿元,同比增长30%。销售额过亿品种达到 10 个;清咽滴丸、安宫牛黄丸、京万红软膏、清肺消炎丸进入 2 亿元品种梯队。优势大单品成长不错。

小结:

1、知名中药是一个不错的生意模式,基本不需要研发,品牌有历史传承,从上面的资本开支小也侧证了生意模式不错。

2、达仁堂相比同仁堂、同仁堂科技的优势是有核心大单品,且管理层能干,降本增效,提升股东价值导向强太多。

3、未来随着公司大品牌、大单品战略的落地,速效救心丸很有概率成为心血管领域的NO1,提价与品牌推广同步就可达成。

4、正宗的人口老龄化受益股,未来三五年大概率能保持15%的复合增长。

24年Q1业绩同比而言,还是面临较大压力,希望能有200亿以下买入机会。

——

中医药系列:

1、中国人口老龄化数据 (一)网页链接

2、中国人口老龄化数据 (二)网页链接