济川药业分析:

2013年,济川药业借壳洪城股份上市,上市时他没有从资本市场融到一分钱。

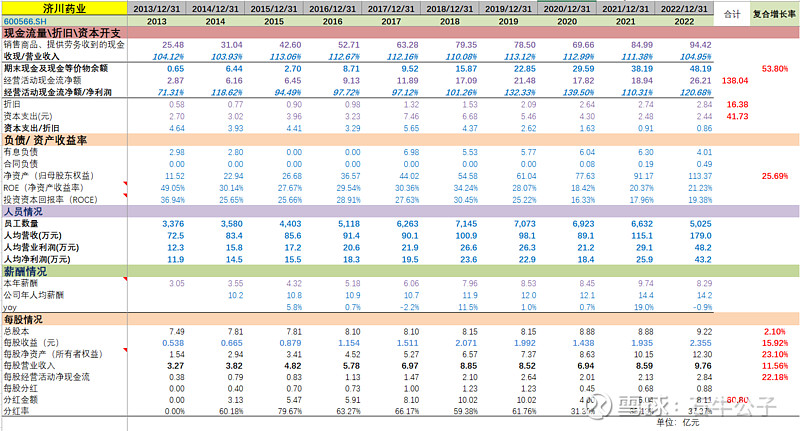

上市之后,济川药业向市场再融资四次,其中三次定向增发,一次8.43亿的可转债,一共募资35.4亿。

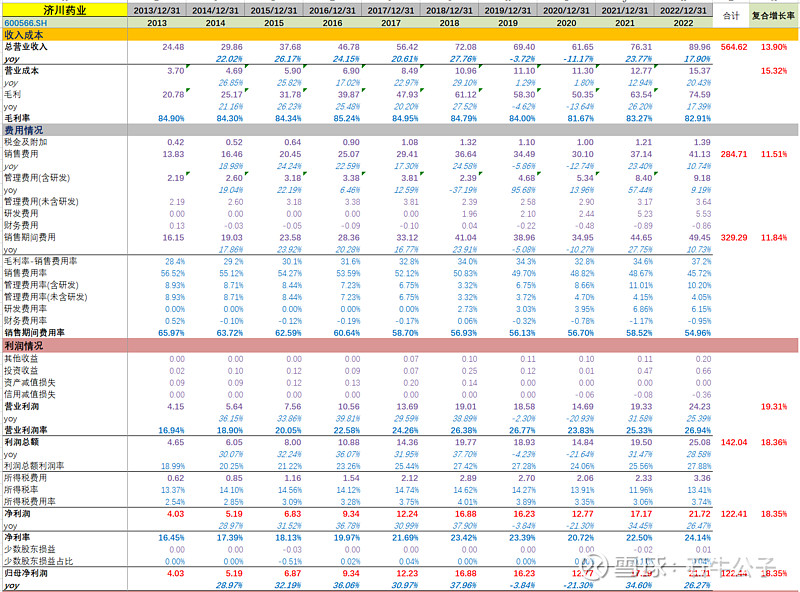

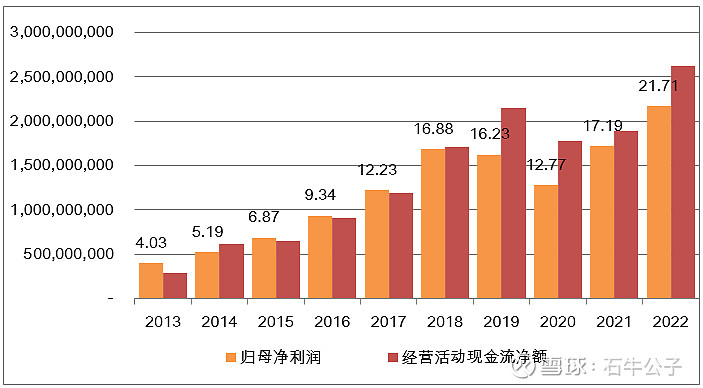

2013-2022年,总利润122亿,经营净现金流138亿,其中分红61亿,资本支出41亿。资本支出占比33%,比较好。

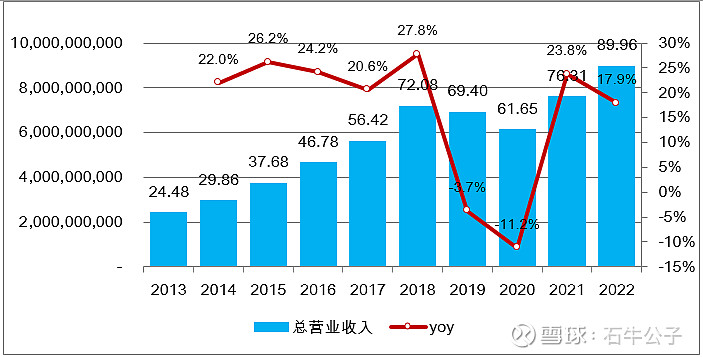

2013-2022年,过去10年,营业收入复合增长13.9%,净利润复合增长18.35%。

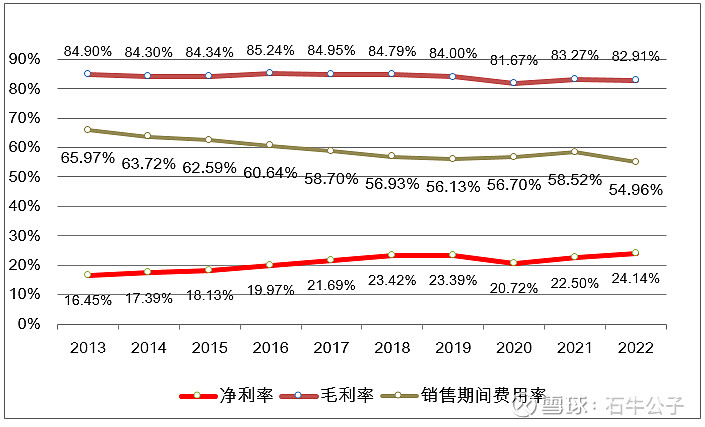

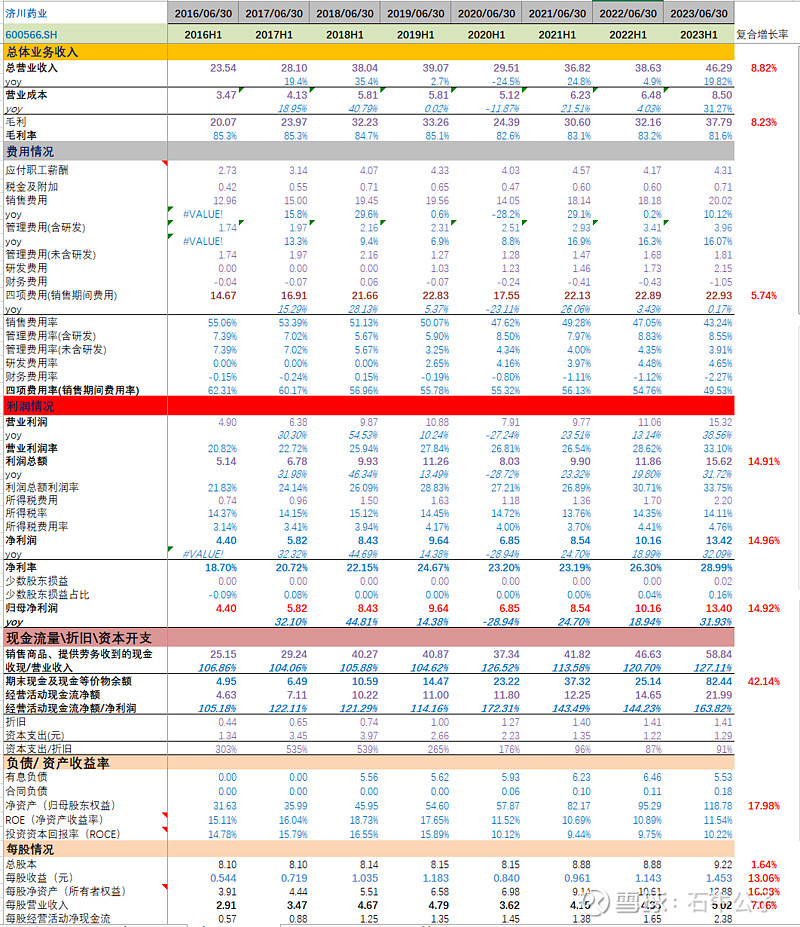

过去10年平均毛利率80%以上。净利润基本保持在20%以上,经营活动净现金流远超净利润。很优秀。

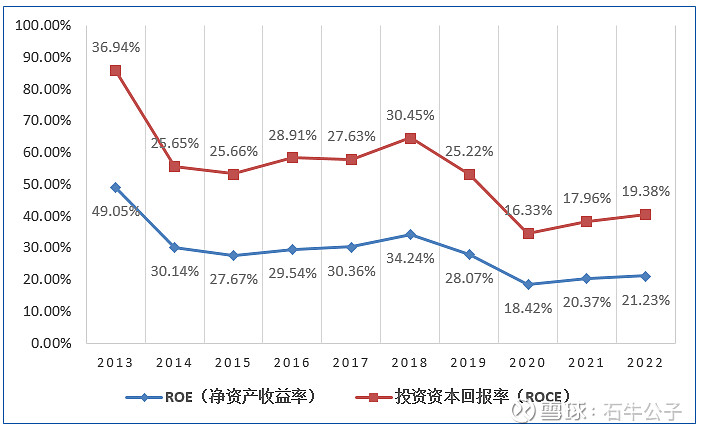

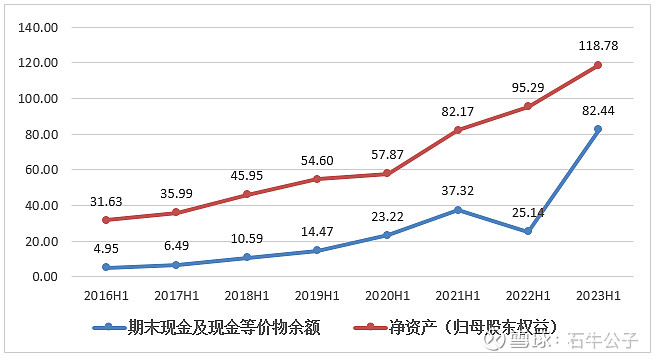

截止2023年Q3,持有近100亿现金资产。近二年如果不是持有现金增加,真实ROE应该在30%以上。

有息负债4亿,非常低;整体负债率24.8%。相对负债较低。

目前市值290亿,pe11倍,PB2.3。在大A是比较便宜的了。

在A股,这样的公司非常少见了,公司挺能赚钱的。但生意模式只属于二流,一是医药集采的风险。二是主要产品专利到期风险。三是公司研发弱,储备上百亿资金也是为了通过BD模式来维持经营的持续性。

要是像知名中药一样,产品如不需要研发,绝对是一个好公司。

仅自己数据分析,不做推荐股票之用。