羚锐制药这个小市值公司还挺有意思。

公司主要产品为通络祛痛膏、活血消痛酊、壮骨麝香止痛膏、吲哚美辛贴片、丹鹿通督片、医用退热贴、三黄珍珠膏、糠酸莫米松乳膏、锐枢安芬太尼透皮贴剂等。

小时候大家都买过的二只老虎那个狗皮膏药,就是这家公司。它是这个领域的隐形冠军。

2000.10.18上市,募资3.2亿。上市时市值20亿,2005年最低5亿,到今天市值109亿,创历史新高,19年22倍,年复合回报大概接近18%,是一个小牛股。

另2013年,2016年二次定增募资共6.74亿。

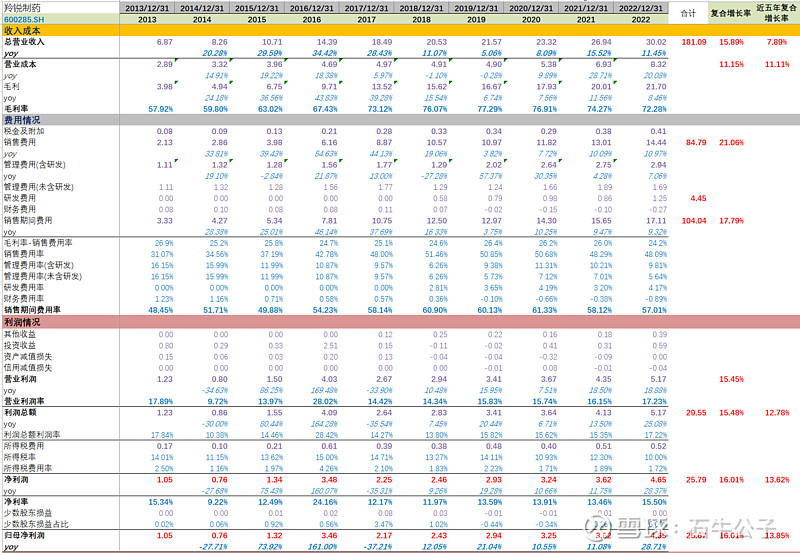

1、营收&净利润

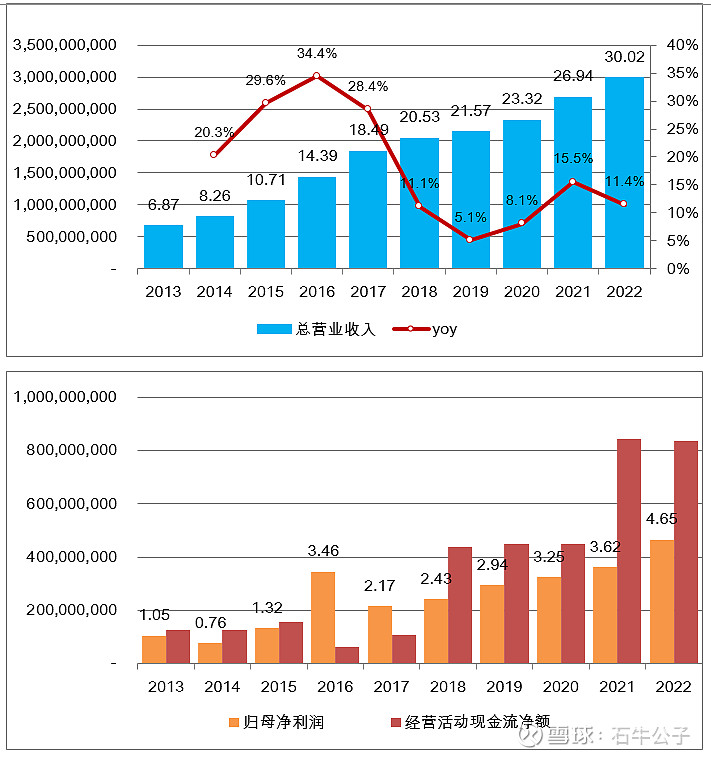

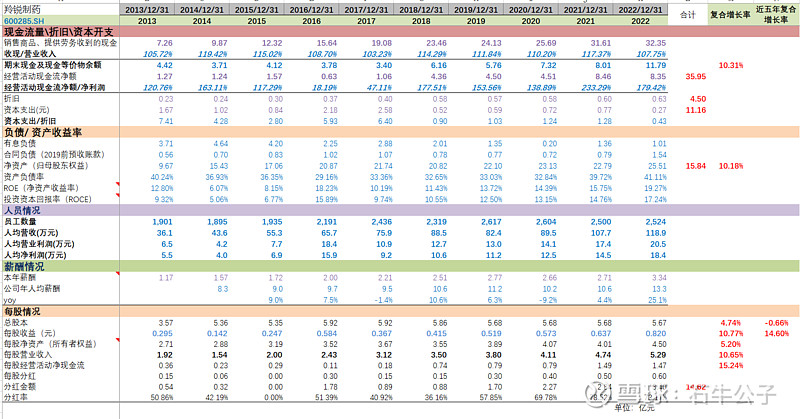

2013-2022,营收从6.87亿增长到30.02亿,年复合增长15.89%;近五年复合增长7.89%。

2013-2022,净利润从1.05亿增长到4.65亿,年复合增长16%;近五年复合增长13.85%。注意这个利润增长,片仔癀也只有16.69%。

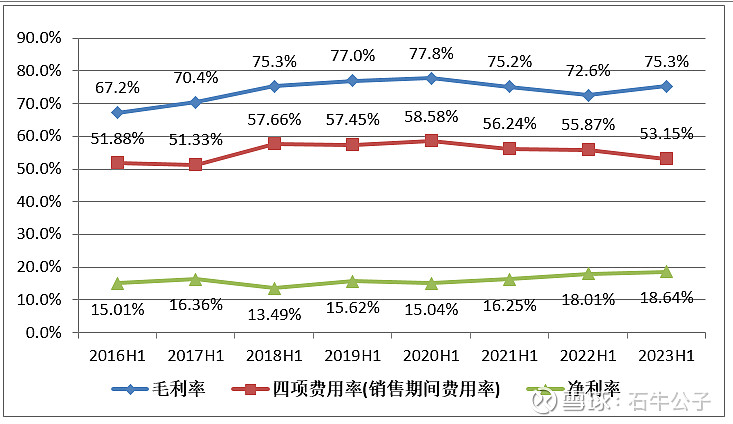

2、毛利率&净利润率

公司毛利率相当不错,长年保持70%以上,且相对稳定,说明市场地位基本稳固。

销售费用率非常高,这有点像中医药行业的普遍特点。

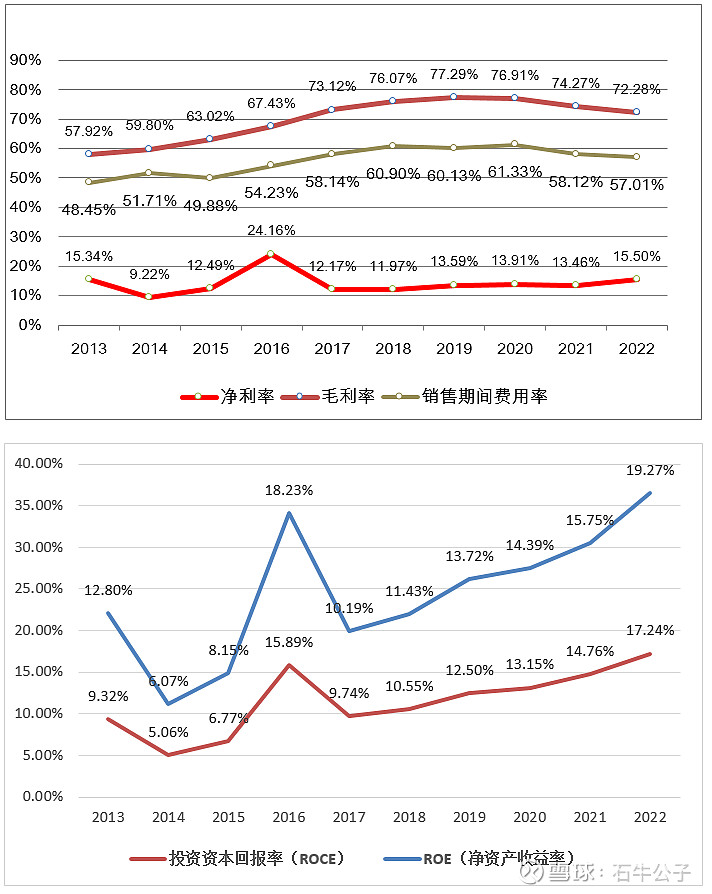

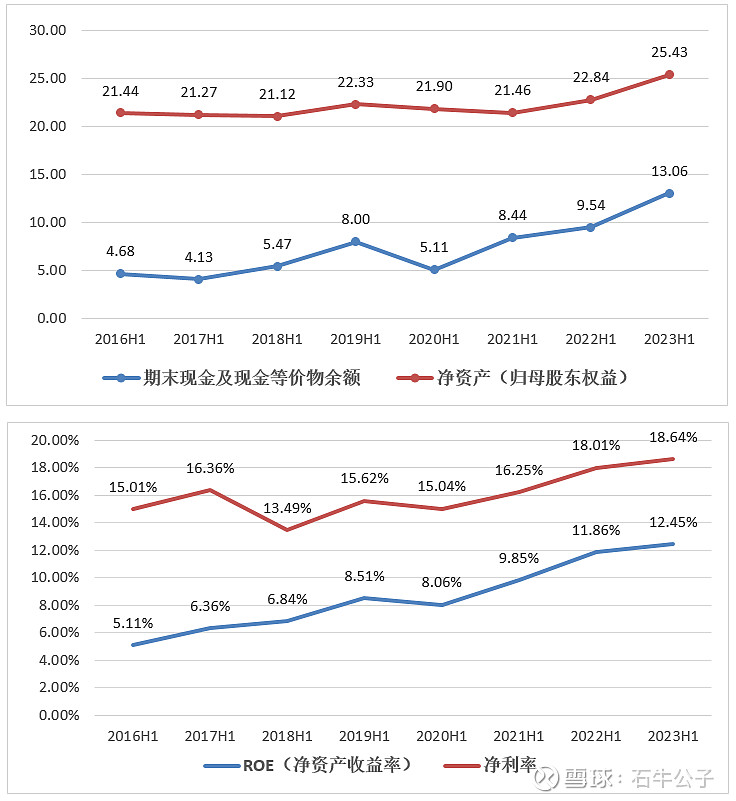

3、负债及ROE

粗看公司资产负债率较高,但有息负债非常低,说明其它基本上是预收账款、应付账款,说明公司在供应端处于非常强势的地位。

近几年roe持续提升,从15%提升到最近的18%以上。资产回报率越来越好,23年可能会突破20%。

4、人效

人均营收不高,连续三年会超过100万元,人均净利润超过18万元,中等水平。但人效过去10年一直是在提升的,并且提效惊人。

—

2013-2022年,净利润总额25.67亿,其中分红14.62亿,分红率约57%;

资本支出11.16亿,占整体净利润的43%左右,其中有部分资金是定增募集6.74亿。

净资产增加15.8亿,但在手现金13亿。由此可见,实际的资本开支不高,生意模式还是不错的。这也是最近几年持续保持70%以上高分红率的原因。

目前公司估值108亿,23年预计盈利5.4亿,PE20倍,Pb3.95。分红率预计70%,股息率3.5%。

羚锐未来是受益老龄化的高度相关公司之一,未来20-30年仍将享受老龄化的红利。若接下来仍能保持过去10年15%的复合增速,以现金流折现来算一下估值:

按现金流估值方法,如果未来我们预期有15%的收益率,羚锐的买入价格是17元左右。比当下的片仔癀更值得买。?当然这么精确的算法,显然是错误的。

总体来说,这家公司值得关注。

以上仅自己数据分析,不做推荐股票之用。

1、中国人口老龄化数据 (一)网页链接

2、中国人口老龄化数据 (二)网页链接