$片仔癀(SH600436)$ $济川药业(SH600566)$

片仔癀雄居中药市值一哥位置多年。2021年最高时市值超过2600亿,Pe达138倍,PB达32倍。即使按23年净利润28.5亿算,21年PE也接近100倍,PB超过22倍。

随后三年多开启了下跌之旅,股价从488元,下跌到今天的205元,上周最低180元,最大跌幅超过66%。

这有什么启示?

片仔癀财务数据分析:

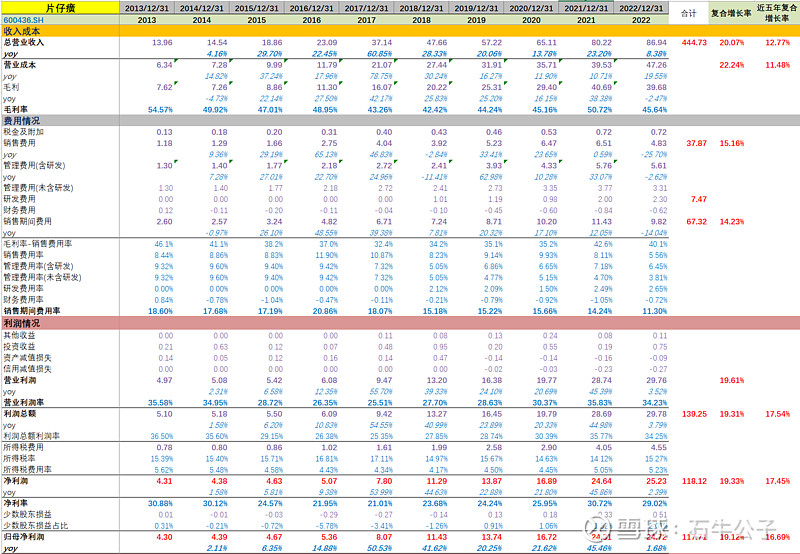

1、营收&利润

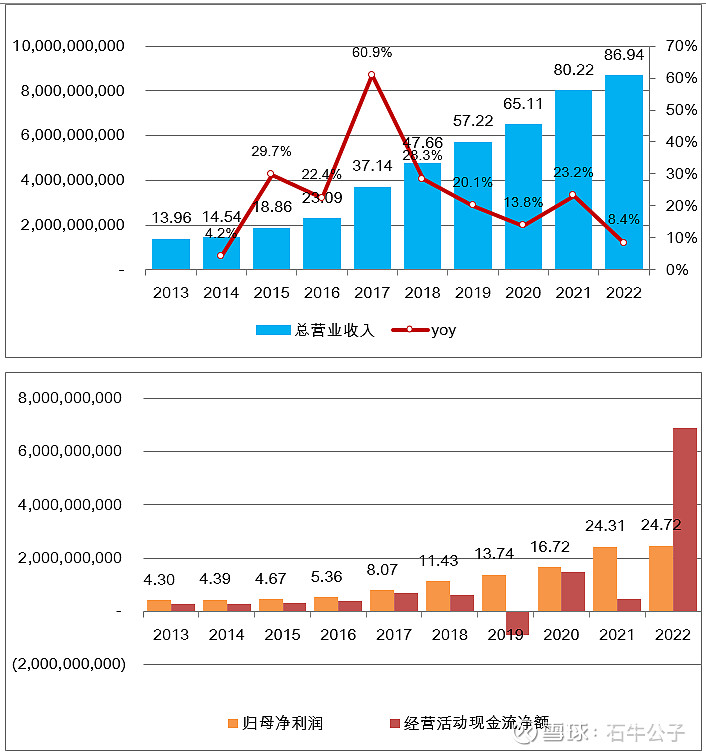

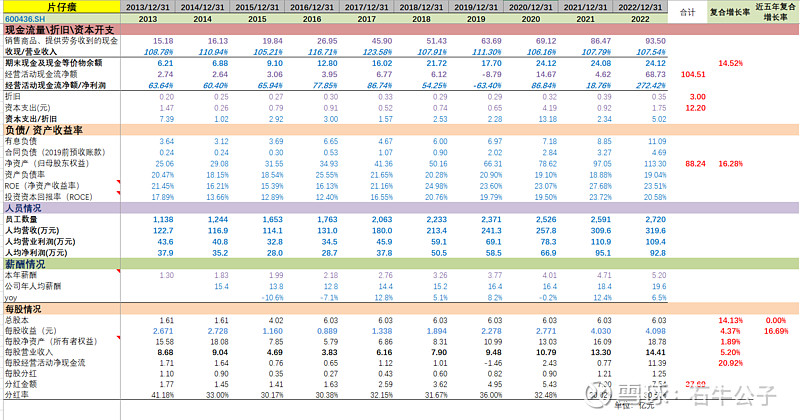

2013-2022年,营收从13.96亿增长到86.94亿,复合增长20.07%,最近5年复合增长12.77%。

2013-2022年,净利润从4.3亿增长到24.72亿,复合增长19.12%,最近5年复合增长16.69%。

2013-2022年,净利润总额117.7亿,其中分红37.7亿,分红率约30%;资本支出12亿,占整体净利润的10%左右,净资产增加88亿。非常低的资本开支,生意模式确实是不错。

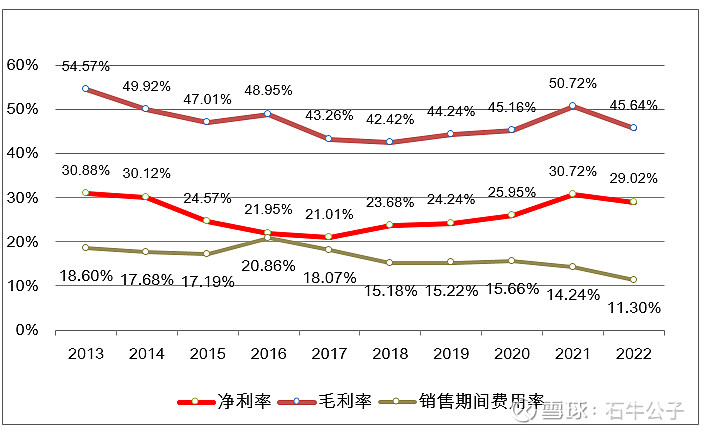

2、毛利率&净利率

毛利润并不高,平均在45-50%之间,说明成本占比还是非常高。

净利润率稳中有升,接近30%,也是比较不错的生意。销售期间费用率非常低,并且稳中有降,说明公司品牌知名度确实非常好,不需要什么大的市场推广,或者说产品是比较畅销的。

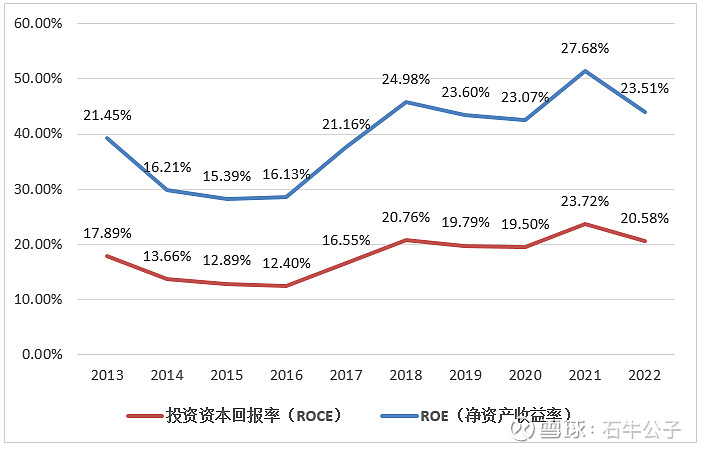

3、负债及ROE

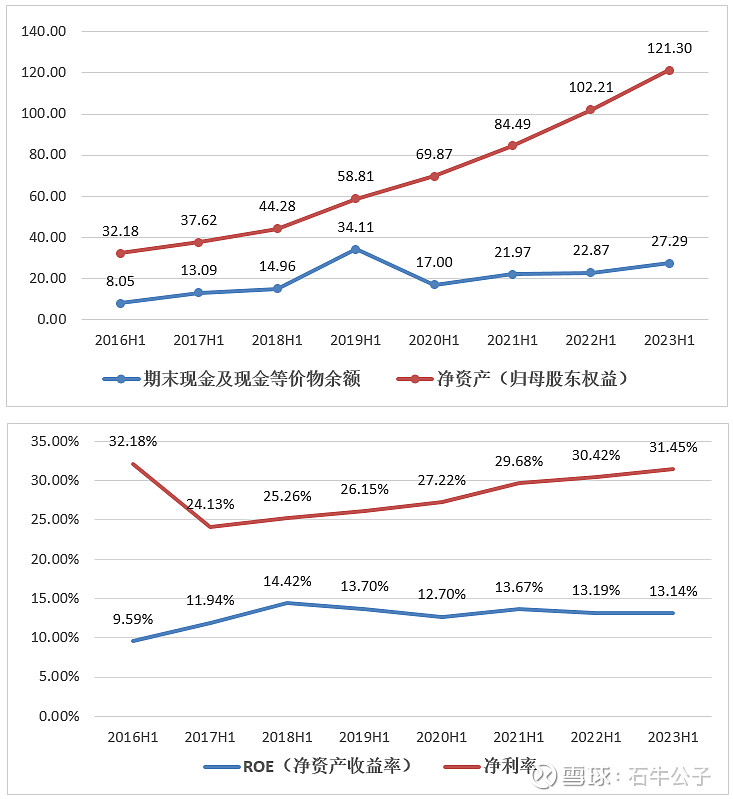

公司负债率非常低,ROE最近五年是越来越好,最近五年也是其主力产品片仔癀不断提价的五年,大概在23-24%左右,中等偏上。其实公司完全不需要留存这么多资金,每年盈利完全可以分掉。这样ROE会提高很多。

4、人效

人均营收不错,连续三年会超过300万元,人均净利润会超过90万元。在A股都算是比较好的。员工待遇相对差一点,当然在福建漳州市,是相当好的。

—

片仔癀总体是一家很赚钱的公司,生意模式在中药里确实是非常好的,大单品,可以不断提价,量升价增。但另一方面产品的生产成本也涨价,产品提价的主要因子是成本推动上涨,导致净利润、ROE提升不明显。从这一点讲,比茅台要差不少,茅台的成本端是非常低,且可控。

目前公司市值1240亿,23年净利润28.5亿,PE 43倍,PB 9.5倍,30%分红率,股息率0.65%。贵还是不贵?

假若片子接下来仍能保持过去10年19%的复合增速,来看一下估值:

按上表,如果现在206元的价格买入,未来10年的预期收益率将低于10%。远远不如昨天分析的格力电器,更不要说茅台了。按现金流估值方法,如果未来我们预期有15%的收益率,片仔癀的买入价格是低于100,97左右。当然这么精确的算法,显然是错误的。

这么优秀的公司都这么贵,所以想想为什么近几年股票一直跌呢,除了我们制度不完善、上市骗子不少之外,更重要的原因是啥?。

仅自己数据分析,不做推荐股票之用。