今天房地产到底处于一个什么阶段?总结起来,就是十六个字:

行业,逐步“规模到顶”

企业,步入“十字路口”

其一,虽然房地产销售额每年还在微涨,但国内房地产成交面积从2016年到2020年已连续5年“企稳”:即2016年成交15.7亿平米,随后16.9亿平米、17.2亿平米,17.2亿平米,17.6亿平米。

要知道2016年之前成交面积一直从1亿平米上升到16亿平米(除了2008年之外)。

其二,房企进入十字路口,尤其三道红线后让房企进入一个加速分化的新阶段。

未来高负债、评级落后、管理粗放的房企会面临调整、收缩;而财务稳健,战略清晰,评级优秀的规模房企将迎来正增长,甚至中速增长!

Part1 :top10的榜单变化

现在房地产已经不流行黑马了,所有房企战略探讨都在围绕一个字展开。

这个字就是——“稳”!

但更深入讲,一个同样的“稳”字,各家房企其实也大有差异。比如:

有很多企业正在“求稳”,比如万科,虽然销售微增,净利也同步下滑;

也有人“本就很稳”,同时,还有一部分优秀选手则在“稳中有进,甚至“稳中大进。”

金地这5年的表现,就属于后者!

数据说话:2016年破千亿,2019年破2000亿,如今2021年破3000亿,是大概率事件:

2021上半年,金地实现签约金额1628亿,同比大增60%;

同时,金地也是2021年新十强榜中唯一一个“新面孔”。

(来源于乐居财经)

规模增长60%,是什么概念?

根据克而瑞统计,2021年1-6月,百强房企累计销售操盘业绩同比增36.7%;同样,地产10强前6个月累计增长25%;

显然,金地的增速几乎相当于百强均值,10强均值的2倍!

同时,前6月金地已经完成全年2800亿销售目标的58%;全年根据中信证券预计,2021年金地销售额可能超3000亿!

事实上,截止8月31日,金地前8月累计销售2075亿,继续稳坐十强位置!

Part 2 均好增长模型

很多人对金地的顾虑在于,业绩高增长,金地“负债率、利润率,ROE”应该会失守?

但从数据来看,结果却是否定的,这个结论我们可以看以下关键指标:

其一,金地最近5年的三道红线“都达标”,并非“放大财务杠杆”冲规模;

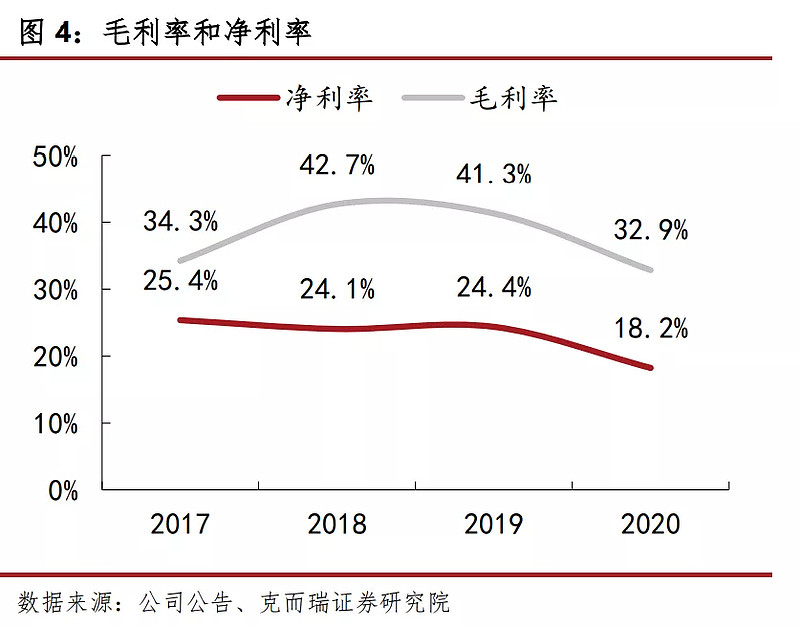

其二,金地2018年到2020年净利率分别高达24.06%、24.51%以及18.22%。

其三,金地ROE2018年到2020年是18.6%、20%、18.6%,稳居行业前列。

以2020年为例,地产20强ROE均值为12.12%,金地2020年18.6%。

其四,销售费率和管理费率也在持续下降。2021年上半年按签约额计算的销售费用率为0.64%,管理费用率为1.44%,合计2.09%,在金地内部也创历年新低!

过去5年是金地黄金5年。既是金地1000亿到3000亿高增长之路,更是金地规模、利润、负债、ROE平衡发展的均好之路。

这与大多数依靠财务杠杆,依靠利润舍弃换来的黑马增长形成了反差,某种意义上,金地这样的均好增长模型!

Part 3 利润的故事,不止表面的数据

2021半年报,资本市场都紧盯金地半年毛利率17.5%下跌问题。的确,上半年金地毛利率比去年同期减少了20个百分点。

但出乎意料的是,金地投资者的反应却并没有想象中那么大,看看隔壁的万科,再看看今天率先涨停封板的金地。

事实上,数据就能看出来,金地其实只是在“拿时间换空间”的资产换仓行动而已。

而且这是一个很短的半年“窗口期”而已。

全年而言,金地2021利润水平预计会走出一个“低开高走”的曲线,即上半年利润低走,下半年崛起的走势!

具体金地2021年利润如何铺排和换仓:

其一,看竣工节奏。金地上半年竣工面积354万,仅占全年竣工计划24%,换句话说就是,金地差不多超四分之三即76%的竣工面积是放在下半年,下半年才是大头,这个节奏,也将为金地全年营收和利润“确保无忧”;

其二,金地更强调时刻复盘整体资产质量的水准。即通过做减法,针对前景较弱的项目,进行科学定价,换仓提效,从而确保后期整体项目盈利水平的优化和提升。

金地表示,下半年待结转货值充裕。预计全年结算收入将取得比较好的增长,且毛利率水平较上半年会有明显提升,全年结算收益也将比上半年有一定增长。

其三,从利润源头金地拿地来看,的确,早期2017年,2018年高价地利润较薄,但金地在2019、2020年和2021上半年的拿地,将对金地未来利润表现有一定的“修复”和“提升”。

老潘了解到,比如上海、广州、东莞、西安、呼尔浩特、南京等城市销售创造的毛利率水平较高,部分城市甚至超过了30%。

所以关于金地利润一贯表现,也不妨看看过去4年表现,整体也是优质的。

面向未来,考虑到整个行业利润率水平都在下降,未来金地的利润率也将面临考验,但凭借出色投资力和精细运营力,未来金地利润跑赢行业均值,应该是大概率事件!

Part 4 最后一波高投销比窗口期,金地抓住了

在行业规模见顶的趋势下,作为十强的金地,下一步何去何从?

对此,金地高管在面向投资者交流时表示:“行业规模逐步到顶,未来如果我们竞争能力足够强的话,那么金地未来份额还可以做一些增长。”

事实上,一家房企的进取和梦想,“投销比”是个观察窗口!

今天金地能够重回前10,其实与金地过去加大投资强度休戚相关。

而且今天站在拿地占销售40%红线的参考指标来看,金地过去的高投销比,可谓“抓住了一个战略窗口期”:

其一,连续5年投资额,年年破1000亿。

从2015年到2020年金地拿地额在持续上涨。

2015年投资297亿,2016年投资399亿!但到2017年,金地投资猛增到1004亿,2018年1000亿,2019年1200亿元、2020年1350亿。

显然,2017年后金地年年投资总额都在千亿之上!

2021年也大概率破千亿。目前2021上半年金地总投资额约924亿,同比增53%;权益投资额约411亿元,同比增17%。同时,上半年总土地储备新增约1,247万平,同比增92.14%。

其二,金地过去4年投销比超55%。

拿地强度上,金地2017-2020 年分别为71.3%、61.6%、57.0%、56%!

对比来看,金地投资额在越来越大情况下,投销比反而在下降,这也说明金地过去几年销售端增长强劲,对强投资的销售转化力度也在增强。

按照金地总裁黄俊灿的说法是,这主要是金地独特的“投产销”三年一体化的管控体系!

其三,最后一波强投资的窗口期,金地抓住了。

事实上,站在今天来复盘金地过去4、5年的“高投销比”战略,其实是难得的一步好棋,即稳健的金地,抓住了可能是行业拿地最后一波宽松窗口期!

众所周知,2020年三道红线的紧箍咒以及2021年拿地占销售额40%的“重申”,这都意味着在2021年之后,房企激进拿地将成为历史。

目前的投销比40%红线还只是“观察指标”,更多针对是“非绿档”房企,因此,对绿档的金地而言,还有一段缓冲机遇期!

Part 5 打好“利润保卫战”

高投销比会带来未来规模增长,但如何提升投资的质量,提升投资的利润率?对此,金地同样形成了一系列投资高收益的做法!

毕竟做地产,利润源头还是拿对地,拿好地,高质量拿地,这才是利润保卫战的七寸!

高投销比只是投资的数量,而高收益投资才是投资的质量。对此,老潘将金地高质量投资总结为四点:

打法1 做好“错峰投资”

为保证利润率,金地多采取错峰投资的方式。

譬如2020年投资集中在四季度。

金地表示:“我们往往是在同行缺钱的时候投多一些,土地溢价率不那么高的时候投资多一些。比如每年四季度由于年报的压力,往往再投资拿地的力度会减弱,这时行业拿地竞争力度会相对小一些,所以,金地就会强势出手。”

打法2 做好“轮动投资”

轮动投资本质是寻找投资的结构化机会,大样本优中选优,最终选择高收益拿地。

目前金地已经是全国化均衡布局,共计78个地级市,30多个县级市的纵深布局,即金地可以在不同时点、不同地域做不同的投资精选。

一则金地不担心在某个城市同行过于血拼,自己就非拿不可,而是会选择某一时刻竞争相对较弱的城市投资。

二则包含22个集中供地城市,金地也不会死磕22城抢地,毕竟除了22城外金地还有很多深耕和新拓城市。

三则金地有充沛合理土地储备,足够未来3、4年开发,所以金地拿地也不用慌,不用急于补货而被动拿高价地!

如果某个城市投资收益率低,那么金地就会果断放弃,而在达到投资利润标准就会很坚决。

比如上海、广州、东莞、西安、呼尔浩特、南京等城市销售创造的毛利率水平较高,部分城市毛利率超过30%。

打法3 提升“收益标准”

利润率整体在下降,这是行业趋势。

对金地而言,更多是希望公司毛利率要比同行表现更好一些,而且强化投资利润率底线,在毛利率,净利率,IRR等利润指标进行严格管控审核!

根据股东交流会透露,金地一段时间内部投资净利率标准高达10%,这是拿地的一把尺子!

这也是类似金地为何在北京集中供地参拍,但始终咬牙不投的缘由之一。

事实上,房企拿地前当事人都很乐观,拿地之后开始操盘又会悲观。

比如拿地前一线团队为了城市公司生存和发展,往往拿地前会“美化”预期和成本,最终有净利率虚高水分,但真正拿到地,真正开始规划落地时,就会发现实质利润率压力重重,并不及期初所想!

提升收益标准后,我们发现,金地在2021年上半年924亿投资总额中,金地公开市场拿地的平均溢价率只有13.88%。这也反过来说明,金地拿地很克制!

打法4 提升“非公开拿地”占比

这2年,金地全方位增加非公开拿地的比例,成效显著。即陆续开启了旧改、收并购、包含新开启一个“地平线”代号的非公开拿地的特别行动。

在非公开拿地上,仅仅以产业地产为例,2021年上半年金地集团新获取了北京坤鼎项目、惠州高盛项目、广州创智汇项目等3个项目,为金地新增管理面积超百万平米,累计新招商面积同比增长超60%。

同样2021年前5月权益拿地总额387亿,集中供地仅仅106亿,非公开渠道拿地占比72%。

同样2021上半年,金地投资方式上以投资额计,非公开市场占比44%;而以总可售面积计算,非公开市场投资占50%。

2021下半年,金地就强调:“非公开市场项目具有相对较强的抗周期性,应该结合金地各区域非公开投资特点,进一步加大非公开投资力度,丰富集团和区域的投资方式,使非公开投资额达到合理占比。”

综上,通过非公开拿地,错峰投资,高标准拿地,轮动投资,金地实现了拿地源头的较高利润,为后期利润实现打下了源头的胜利!

Part 6 “投产销”一体化管控体系

地拿得多,地拿的好,那么,如何做好供货节奏?如何实现高质量销售?如何确保投拿地后的“以销定产”?

对此,金地有一套高效的“投产销三年一体化管控体系”。

“投-产-销”三年一体化管控模式,是金地精细大运营的一套独特打法。

金地总裁黄俊灿表示:“金地在投-产-销三年管控模式指引下,按季度进行运营大调整,加强市场预判和提前调度的能力,实现跨专业职能协同增强,最终实现投资体系、运营管控、营销管理等关键工作的决策和执行能力不断提升。”

比如这些年,金地实现了“投资与销售”同步大增长,这相当于实现了整个房地产链条“一头一尾”的闭环循环。

对比其他问题房企,很多时候不是土储不够,而是周转不了。

金地为何能实现投产销的高效协同?其实,核心除了投资,营销本身的优秀之外,还在于基于“投产销”中间的金地“强运营”体系。

今天老潘这里重点分享一下金地强运营的2大特色体系。

其一,“以销定产”R值管理体系

其二、“一城一图”的开发效率管控体系。

首先,以销定产在很多房企只是口号,但在金地却是不折不扣的高效执行和 “机制化管理”。

比如金地细化明确“达预”(达到预售条件的简称)可售资源,解决了房企一线可售资源去化率的多年失真问题,同时构建一套基于大、中、小库存的精细管理体系,通大中小库存的R值管理,实现真正“以销定产”!

举个例子,金地确定“小库存”去化周期在3到9月为合理值。

一旦小库存仅剩3个月,那么盘算中库存每个月即将进入到小库存的总量有多少,以此决定大库存资源开工多少,最终让小库存从3个月提升到比如6个月的目标合理数值。

其次,金地为提升全国各地一线项目的周转效率,启动 “一城一图”正态分布管控评价体系,轻松实现了区域一线“一城一标准”的拿地到开盘的领先效率管理。

怎么做?

即金地根据每个城市、不同项目类型(楼层高低条件)、不同施工条件(冬歇期),通过城市众多外部房企“拿地到开盘”3000多组历史大数据进行归纳统计,得出当地城市拿地到开盘的平均值正态分布图。

那么,金地一线项目效率到底是高还是低?

其实与各个城市开盘效率进行正态分布对比,结果就一目了然。

比如2020年之后,金地项目大部分城市基本占据了所在城市开发效率前5。

Part 7 利用城市梯队与战略纵深,打好轮动战

投资在保持高强度,高质量外,在企业发展骨架上金地其实还在“扩张型”特征。

在这方面,金地的布局打法可以总结为三点:

其一,继续撑开金地发展的布局骨架。

金地全国布局奉行两条腿走路原则,即持续深耕一二线+持续新拓优质三线,真正强化金地投资布局的城市梯度和战略纵深,以此充分享受区域分化、城市分化带来的结构化机会,比如结构性的拿地机会,比如结构性的销售机会。

其二,针对一二线高能级城市进行深耕。

这种深耕体现在投资的深耕和销售的深耕。比如截止在2021上半年,金地新增土储中一、二线城市就占59%,而总土储71%为一二线城市, 69%位于珠三角、长三角和京津冀都市圈。

比如在销售端,截止2021上半年, 金地13个城市市占率进入当地前十。其中,上海、金华、呼和浩特位列第一,大连、南京、东莞进入前五。而在2020年销售额中,4个城市公司销售额超100亿,仅上海、南京、北京、杭州四个城市,金地就实现了超700亿销售额,而在2021上半年,上海单城市销售200亿,南京150亿,深耕的策略正在逐步展现成效。

其三,下沉优质三四线

典型房企都在高度回归一二线。

事实上,金地2016 年之前也高度聚焦于一二线城市。

但随着一二线严峻限价,低货地比,利润微薄,金地2016年后就开始下沉三四线。三四线占比从2016年的11%提升到2019年35%,而2021上半年三四线占比更是提升到41%。

最新2021年上半年,金地又新进入南阳、阜阳、泉州、南宁、包头、抚州、洛阳和临沂八个城市。

当然金地下沉三四线,是精选策略,是优中选优!

比如围绕拓展宁夏省会银川,要么是长三角的高质量的城市。同时,针对金地76个一二线城市单城市超过50亿以上就可以就地周边拓展!

正如总裁黄俊灿所言:“金地目前已经初步建立了全国化的投资布局框架,覆盖78个地级市,30余个县级市,因此,金地就可以深刻理解市场运行规律和政策的调控目标,充分运用各城市周期变化和轮动规律,既不追高,也不恐慌,通过忍过高点和抓住低点,努力创造出土地投资的“阿尔法”收益,以此帮助公司平稳穿越行业周期。”

何为阿尔法收益?即超过社会均值收益的超额收益!

结尾

住宅地产是金地的主航道,至少未来5年会如此!

但金地的掌舵者凌克认为,未来单一住宅没有竞争力。在凌克的规划中,金地的未来有两个目标:“第一是成为一家综合型的城市服务提供商,第二是成为产城融合的新城区发展商。”

因此在产业板块外,金地多年来逐步围绕主营业务布局“商业、物业、代建、家装”等房地产上下游产业,同时也在“体育、教育、健康、文旅”等城市服务领域进行探索布局。

作者:地产总裁参考 潘永堂 (内容有删改)