凡是个股深度研究,我必谈估值。按照“企业估值=估值系数×企业经营数据”的通用公式,我为赛力斯等新能源汽车企业设计的估值系数专门设计了一种“类市销率”的指标,即“总市值/月度销量比”的估值系数,另,新能源车企的企业经营数据用的是月度销量数据。

12月1日,赛力斯和“蔚小理”等新能源车企相继发布了11月销量数据,结合市值数据,可以计算赛力斯和“蔚小理”等新能源车企的估值系数。

一、赛力斯和“蔚小理”11月销量数据

11月,理想汽车、小鹏汽车、蔚来汽车分别交付了41030、20041、15959辆车;以11月30日收盘价计算的理想汽车、小鹏汽车、蔚来汽车的总市值为3093.9亿港元、1203.6亿港元、980.7亿港元(按照1港元=0.9142人民币换算)。

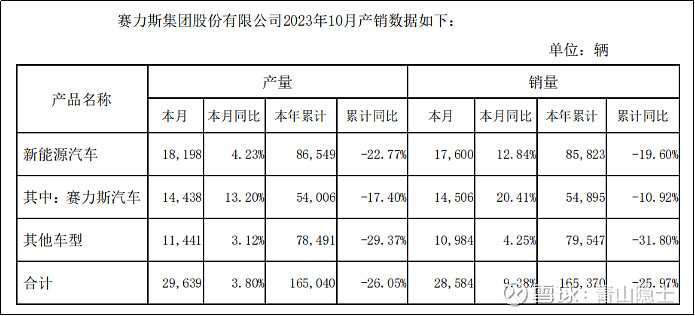

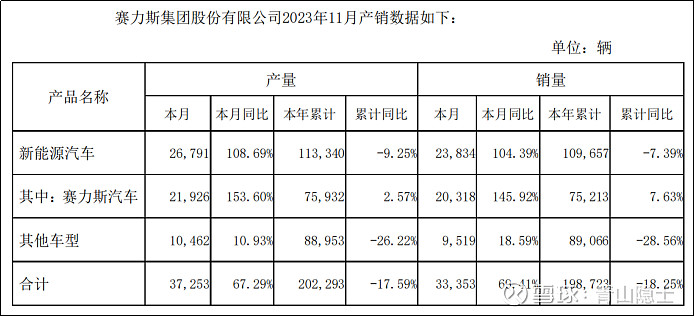

11月,赛力斯汽车销量20318辆,同比增长145.92%,其中,新能源汽车销量23834辆,同比增长104.39%。

根据以上材料,整理计算得下表。

从估值系数看,目前的赛力斯处于低估状态。以小鹏汽车、蔚来汽车的估值系数0.55至0.56亿元/辆算,赛力斯低估了15.625%左右;以理想汽车的估值系数0.069亿元/辆算,赛力斯低估了43.75%左右。

二、赛力斯的产能爬坡速度

10月,赛力斯新能源汽车的产量为18198辆/月(折算为587辆/日)。

11月,赛力斯新能源汽车的产量为26791辆/月(折算为893辆/日)。

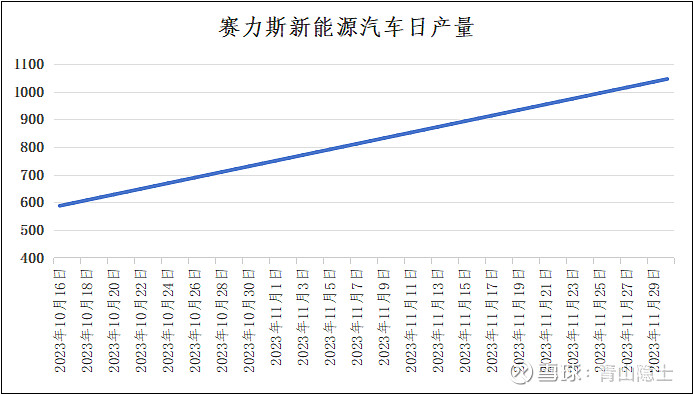

假设赛力斯汽车的产能爬升速度是线性的,那么可以推算出来赛力斯汽车的产能爬升速度等于10.2辆/日。

赛力斯有3个工厂。两江智慧工厂,年产能15万;沙坪坝凤凰工厂,年产能15万;第三超级智慧工厂(预计2023年Q4投产,主要生产M9,也可以生产M7),最大年产能70万。总产能100万。如果第三超级智慧工厂没有投产的情况下,理论上赛力斯新能源汽车的最大产能为25000辆/月(833辆/日)。从上图可以,11月30日,赛力斯的新能源汽车日产量已经达到了1046辆/日左右,由此可见,第三超级智慧工厂至少具备了213辆/日的产能。

三、赛力斯12月产销量数据预测

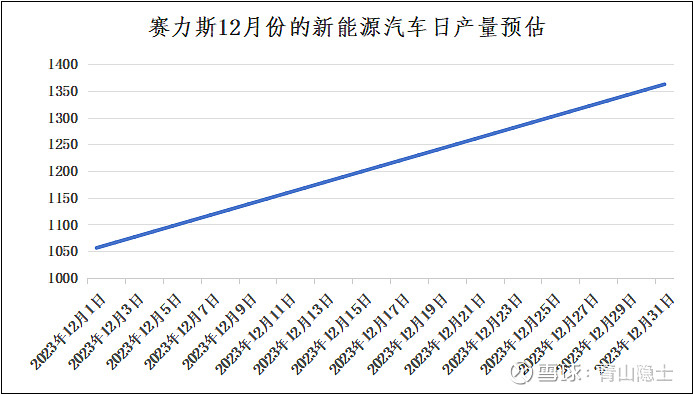

继续按照计算的10.2辆/日的产能爬升速度推算赛力斯12月份的新能源汽车日产量(如上图),由此可以计算,赛力斯12月的新能源汽车的产销量大致为37485辆;至12月31日,赛力斯新能源汽车的日产量将达到1362辆/日(折算成月或者年,40860辆/月、49万辆/年)。

这个12月底的这个产销量,赛力斯足以比肩理想汽车,成为新的“新势力”;未来的新势力“一哥”。

至于目前和华为签订合作协议的长安汽车、江淮汽车,只要产销量一天没有上来,就代表着仍然处于“望梅止渴”的画饼时间。基本面选手,可以作为观众围观,“这天底下的事,你不看它就没了,看看也无妨!”

$赛力斯(SH601127)$ $江淮汽车(SH600418)$ $长安汽车(SZ000625)$

@雪球创作者中心 @今日话题 @不明真相的群众 @大道无形我有型 @孥孥的大树 @肖志刚

免责声明:本文不构成投资建议,文中观点,仅代表个人操作,不具有任何指导作用。