我仔细看了读了中国船舶的三季度报,我在考虑一个问题,中国船舶是不是已经到了击球区了。

一、中国船舶处于超级景气周期

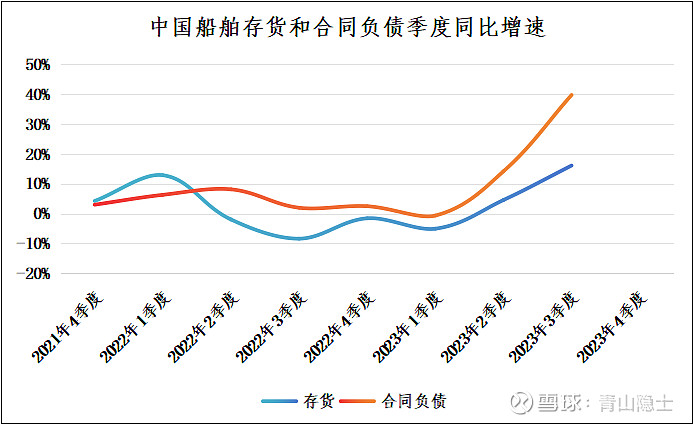

判断景气度的方法就是看存货和合同负债的季度同比增速。翻看中国船舶过去几年财报,重点关注两个科目:存货和合同负债,存货代表了供给,合同负债代表了需求。如果合同负债的增速大于存货,说明需求大于供给,行业景气;反之,则萧条。

上图就是2021年4季度以来的中国船舶存货和合同负债季度同比增速,可以明显看出来,从2022年1季度开始,合同负债的增速开始大于存货,行业处于景气周期,但是从2023年3季度开始,两条曲线的开口明显走阔,说明中国船舶开始进入超级景气周期。

二、中国船舶的订单旺盛

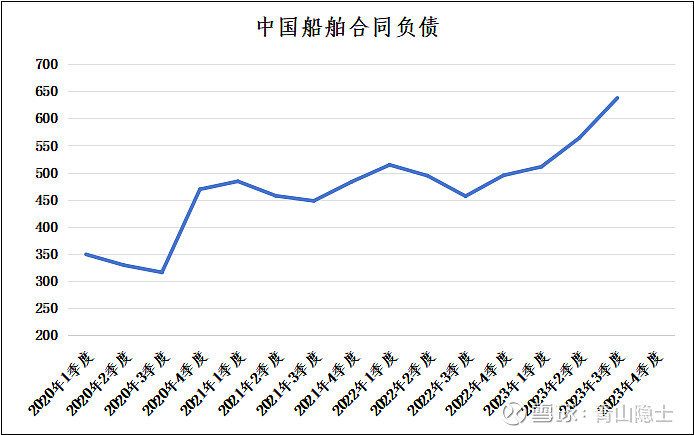

观察合同负债的走势图,可以发现,中国船舶合同负债逐渐走高,从2020年3季度的315亿元已经涨到2023年3季度的637亿元,3年翻番。

考虑到中国船舶2022年的营业收入为595.6亿元,中国船舶现在哪怕不接新订单,也能咋咋呼呼干一年。

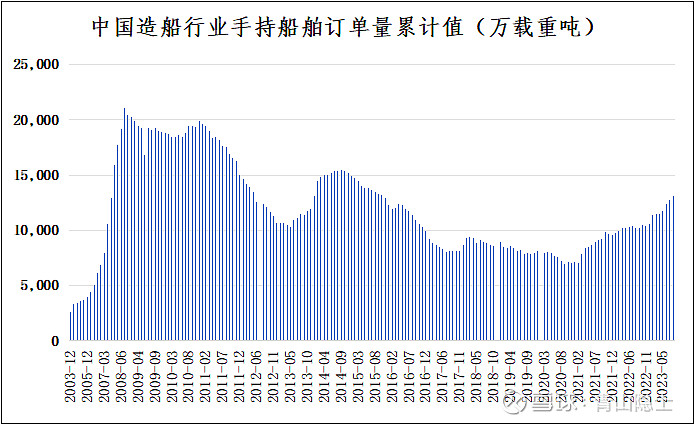

那么,很多人肯定会问,中国船舶的合同负债会一直上涨吗?请看下图,这是近20年来的中国造船行业手持船舶订单量图。

从图上看,显然是会的,即使不考虑这么多年的经济增长对船舶运力总需求的增长,哪怕就是现有船舶的更新需求,按照船舶20年左右的更新换代周期测算,2008年建造的船到了2028年就需要退出市场并建造新船,因此,中国造船行业手持船舶订单量到了2028年,应该要超过2008年的峰值。

2008年的峰值是21084万载重吨,2023年9月是13393万载重吨,离峰值还远得很。因此,此时谈中国船舶的合同负债见顶实在是为时过早。

三、中国船舶的利润问题

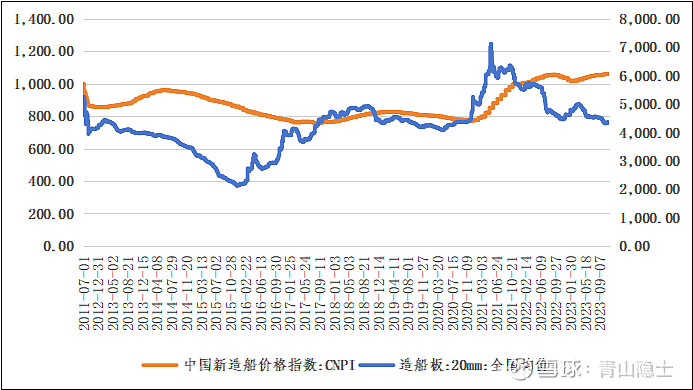

从上图看,其实新船价格和造船板价格从2021年5月开始就分道扬镳:新船价格向上,造船板价格向下。

从图形拟合角度看,从2022年5月开始,新船价格就开始在造船板价格上方运行,掰着指头算,一般一艘船大概的建造周期大概是1.5年至2年,理论上2023年4季度或者2024年1季度,利润就会释放。虽然2023年3季度,中国船舶还处于增收不增利的阶段(扣非净利润为负),当时相信,中国船舶未来会出现营收和利润同步增长的黄金时期。

四、中国船舶安全边际足够

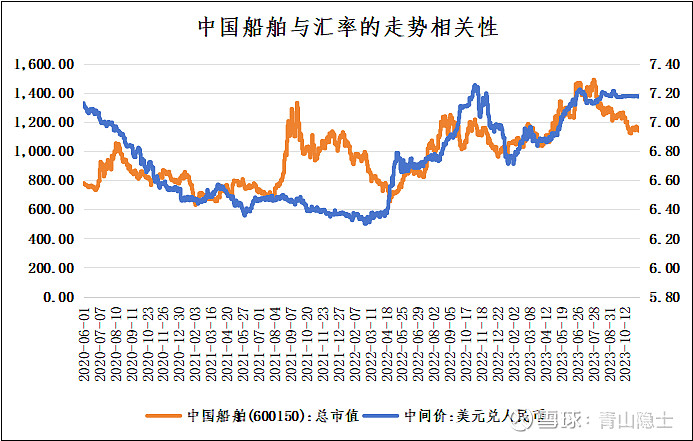

短线交易,我一直使用上图,中国船舶总市值和美元兑人民币中间价的走势相关性很强。因此,如果这种相关性继续有效的话,如果汇率继续在7.20左右走平的话,那么中国船舶的安全边际和短期收益率将达到20%。

五、反思一下

既然从3季度报看,中国船舶的营收、利润都呈现高水准,未来的前景也很光明,为什么中国船舶还会从33.88跌倒了25.50呢?

这个问题,有三种解释:一是集运市场整体走弱(像中远海控等集运股的股价走势也萎靡不振),市场预期中国船舶未来的订单可能不会继续走高——这个说服力不够;二是人民币升值预期,导致中国船舶先一步回调——好像也没有必要;三是中国船舶3季度扣非净利润为负,市场认为预判反转为时过早——有一定道理,但是过于着眼眼下。

感谢球友在评论区的宝贵意见。

@雪球创作者中心 @今日话题 @不明真相的群众 @孥孥的大树 @山行 @肖志刚

$中国船舶(SH600150)$ $中国重工(SH601989)$ $中远海控(SH601919)$

免责声明:本文不构成投资建议,文中观点,仅代表个人操作,不具有任何指导作用。