本文为个人阶段性记录,得到很多股友的指点,在此表示感谢。有不同观点,欢迎多多指导交流。

一.行业

1. 行业定位:房地产是国民经济支柱产业。

中央财经委员会办公室副主任韩文秀:房地产上下游加总/GDP大约14%,土地出让金+房地产税收/地方财政大约将近一半,房地产开发贷+抵押贷/全部贷款大约接近4成,房产/城镇居民家庭资产大约将近6成。

在世界范围内,房地产都是国民经济重要组成。2021年美国房地产业所占经济总量的份额为11.52%。 2021年,我国房地产占经济总量的份额为6.78%。

2. 市场容量:目前存量房产500万亿,按照2%折旧率,未来我国房地产每年的市场总量在10万亿以上,每年行业总利润在1万亿左右。欧美发达国家的城镇化率在80%左右,而我国的城镇化率为65.22%,具有较大的增长空间。

3. 房价:未来核心区域,人口流入区域会持续上涨,参照世界100大城市,除了东京、香港等少数几个城市有明显回调外,总体上都在上涨,而且目前东京、香港等几个城市的房价已经恢复之前高度。

二.公司

4.双轮驱动:新城和其他房产公司最大的不同,就是有吾悦广场。这是新城拿地综合成本较低的一个影响因素,也是新城渡过这两年行业低谷的有生力量。2022年吾悦商业收入已经达到100亿,未来最少每年增加10亿租金,待198个广场全部开业,租金有望超过150亿。

5.因祸得福:小王执掌后,切割、卖地、放慢节奏、提高拿地标准,顺利过渡,危中有机。这就像小王说的:因祸得福。

6.目前处境:

(1)行业下滑,新城销售不佳,勉强可以维持。好在有吾悦广场作为基础,商业利润可以覆盖借款利息,广场可以抵押贷款,苟活着,待各项政策落地(尤其是商业地产Reits),整个行业好转,资产负债表逐步改善,新城恢复拿地,才算是真正成活。

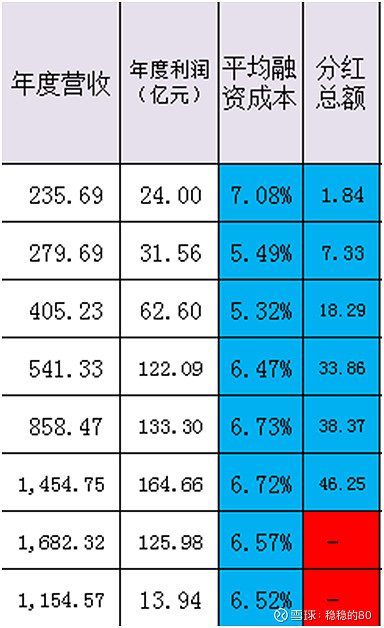

(2)2022年平均融资成本为6.52%,连续几年略微下降。

(3)最近两年没有分红,预计2023依然无法分红,2024开始恢复分红。

(4)净利润:从2015年至今,每年都能够盈利。2022年是最困难的一年,利润仅有13.94亿元。个人估计,随着政策落地,未来行业好转,利润应该会逐渐提升。

三.吾悦

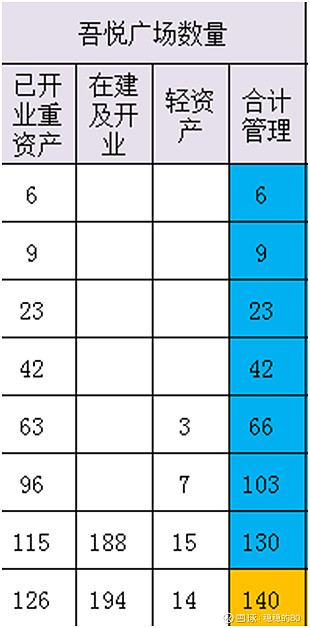

7.重轻资产:吾悦广场有轻重两种模式,从2015年6个重资产开始,2022年止已经开业126个重资产,14个轻资产。截止2023.3.25,在建和开业合计有198个。

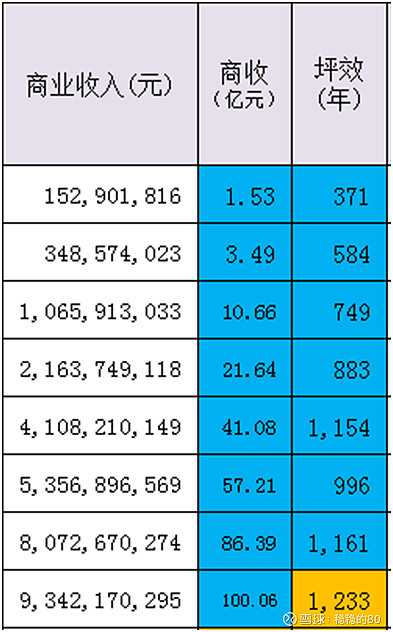

8.租金收益:从2015年至2022年,商业收入从1.53增长为100亿,跨越式发展。2022年坪效1233元,超过万达广场的1144元。

9.面积、公允价值:2022年报显示,目前可出租面积为7965111平方米,投资性房地产公允价值为1159.3亿元。注:吾悦广场投资性房地产公允价值是按照租金估算,并经过会计师事务所审计。

四.估值

10.pe法:目前新城控股市值361亿,未来行业逐渐恢复正常发展,估计到2026年,新城的利润:住宅销售1000亿,利润50+商业利润50,年利润100亿。由于商业利润占比50%,按照商业地产估值10倍PE,市值1000亿,有近3倍的上涨空间。

11.pb法:目前净资产为604亿,市净率为0.6。这是由于目前行业困难前提下的估值,待有息负债继续降低,行业恢复,应有1.5倍PB,大约900亿,有近2.5倍空间。当然,这在短期内是不太可能的,希望2026年看到。

五.风险

12.主要风险是销售继续下滑,现金流趋向严峻,利息负担过大,导致保交楼困难,吾悦无法按时开业等。

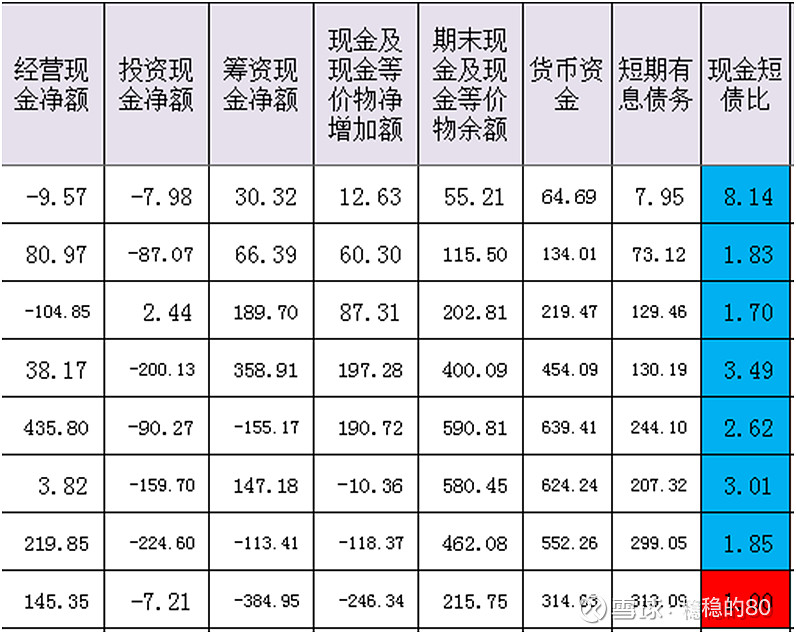

13.现金短债比:2022年报为1,这个已经是预警值了。好在2023年1季报,已经恢复为1.25。经营性现金流每年都是正数,这一点看起来放心。

六.综述

14.从18年开始买入新城,在老王出事当晚,本计划出掉,隔日连续跌停,看到小王应对得体,反而集中资金加大投入。2021年新城创下51元新高,2022年创下13元低价,整个过程一股未出,还有钱就入,这是牛逼还是傻逼,需要时间验证。

15.投资股票我认定股权思维,无论多少,股票都是代表着公司的一部分。买股票就是买公司,就是买公司未来的现金流。

16.相信小王总并不太在乎股价,除非股票质押需要增加数量,否则他会全身心关注公司经营,把控公司发展大局。只要公司经营得好,股价不必过于关心,因为我想要的是公司未来的现金流,而不是股票差价的收益。因此,除非A.找到更好的标的,或者B.公司基本面严重恶化,或者C.估值过高,否则我会继续持有新城。

@今日话题 #雪球星计划# $新城控股(SH601155)$ $新城发展(01030)$ $万科A(SZ000002)$