虽然巴菲特认为“价值投资”这个术语是非常多余的。在投资过程中,我们采取的行动都是寻找价值的行动,至少是物有所值,否则,什么是“投资”呢?有意识地为一只股票支付高价,然后希望以更高的价格迅速卖出,这种行为应该被贴上投机的标签。

但我们还是把这类通过分析公司基本面,买入后长期持有的人,按照通俗习惯称为价值投资者吧。

巴菲特在致股东信中也有说:价值投资这个术语都被广泛使用着。通常,它会与一些典型的特征联系在一起,例如低市净率、低市盈率或高分红等。不幸的是,这些特征,即便它们合在一起,也不能表明一个投资者的确就买到了物有所值的东西,并且在他的投资中正确运用了获得价值的原则。

价投容易买在公司业务已渡过高速发展阶段,增速放缓时。此时追求高增长阶段的投资者离场卖出,估值开始下跌。而价值投资者自诩为逆向投资开始抄底买入。

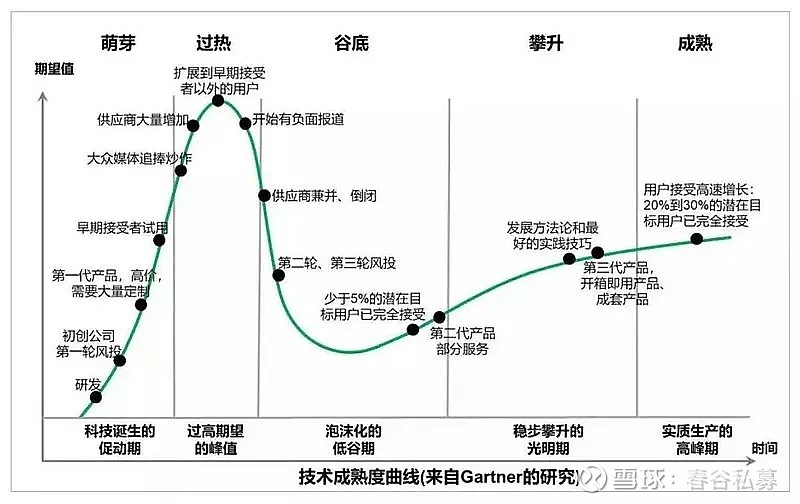

以下为通常的发展阶段:

1、公司业务发展初期,斜率开始向上时,开始被市场认知,预期较高,估值给得较高。

价投认为是概念炒作,肯定不投这个阶段。

2、斜率继续往前,市场广为认知,情绪进一步发酵,市场给了极高的估值,把未来若干年的业绩给透支了。

此阶段价投看都不看。

3、业绩增速开始预期不那么高,虽然报表体现的业绩还是高速增长,但部分聪明的投资者已预判了未来的趋势,开始卖出,估值开始下降。

此时价投开始关注了,或者开始建立基本仓。

4、业务订单增速开始下降,报表业绩还未体现,或也已开始体现出来,估值继续下降。

价投看了,觉得这个估值合理,建仓买入,之前买入的进一步加仓。

5、报表都已体现出来业绩增速下降,甚至业绩下滑,公司增长进入瓶颈,估值进一步下移。

价投看了,觉得困难是暂时的,此时正是逆向投资的好时机,“别人恐惧我要贪婪”,“不想持有十年,就不要持有十分钟”,“买股票就是买公司”……继续持有或者进一步加仓成重仓。

当然也有部分极有耐心的投资者此时才开始买入。

6、最终发现:

A、公司业务进入成熟阶段,行业产能过剩,竞争激烈。公司管理层虽然十分努力,但也只能谋求到基本等同于资金成本的利润。市场也只能给到较低估值。

价投通过长期持有,扛了几年,“价值终将回归”,获得了银行存款利息相当的回报;

B、公司利润持续下滑,市值也进一步下滑。

价投持有多年,最终意识到是低估值陷阱,亏损累累卖出;

C、虽然公司在行业内已处于龙头企业,但依然通过进一步提高市占率、国际化等,公司获得第二增长曲线,公司业绩稳步增长。

在低估值买入的价投,获得了超过公司业绩增长的收益。过早建仓的价投,也通过越跌越买摊低了成本,获得了公司业绩增长相当的收益。能否获得超额收益的前提是买入的价格是否足够便宜。

我们学习巴菲特,一方面没有巴菲特的判断力,另一方面也没有巴菲特的追求安全边际。巴菲特历史上买入的股票市盈率基本都低于15PE,巴菲特还能影响董事会,影响管理层的决策,能为公司创造更好的经营环境。巴菲特很多买入一开始还采取的是“优先股”这种有保底利息的介入方式。

B种情况是价值投资者最大亏损来源,判断错误却坚持持有,甚至越跌越买。

让你陷入麻烦的,不是你不知道的事,而是你自以为知道、其实错误的事。——马克·吐温(Mark Twain)

就如一段笑话所说的:丈夫驾车出远门。妻子在家听广播时听到一则报道,赶忙拿起电话。妻子:“老公啊,我刚听广播上说高速公路上有一辆车在逆行,你千万要小心啊。”老公:“哪是一辆啊,我看到有好几百辆车都在逆行”。

白马大部分时候都比较贵,可一旦“白马变质”,会遭遇业绩和估值的双杀。经验丰富的投资者,对概念炒作和垃圾股有本能地警惕,故其亏损大都来源于“白马变质”。

有的人甚至买个股票还要加入意识形态,张口闭口要支持这个发展那个,买股票甚至买个手机都买出优越感来,让自己的判断更加不理智。

“白马变质”是价值投资者最大亏损的来源。因为价值投资者自认为买股票就是买公司,自己买入是因为对公司了解,长期持有,越跌越买。认为大家都错了,只有自己是正确的。等最终发现是自己错了,已经亏损严重。如果再叠加在高位买入,认为好公司就不要太在意估值,怕高都是苦命人,那就更加不可救药。

本文初次发表时间:2023-10-22

陈景清精彩文章:

陈景清

《压岁钱的游戏:一位投资人爸爸写给孩子的9堂财商课》一书作者。从基层政府工作人员到基层打工者,到企业高管,到一名创业者,如今成为一名全职投资人。丰富的人生阅历,加上对管理、金融以及心理学的学习实践,使得其在投资领域获得较好收益。