有蚂蚁的秋天是金灿灿的,之前以为预示着丰收,昨晚惊觉,难道是“要黄了”?昨晚重磅消息, $蚂蚁集团(06688)$ 暂缓上市。只剩下投资者拔剑四顾心茫然~~

人类与病毒的世界大战,生物科技为矛,物管做盾。

今年的港股打新,物管、生物科技板块,看着像喜剧,但笑着笑着,眼泪就留下来了。可惜,没有人提示我们“前方高能...”。上半年的港股打新,市场太好,以至于所有研究看起来都是徒劳。建业正荣金融街,康基沛嘉海吉亚,这些票都是闭眼all in,睁眼数钱。突然之间,都不香了。和笔者一样,手上还有嘉和生物,药明巨诺的,挥挥手,让我看见你。问君能有几多愁,第一服务打乙头。

把生物科技股和物管股聊在一起,因为他们都属于疫情受益股。新冠病毒,到目前已在全球夺去120万+位宝贵生命。这是一场人类对抗病毒的世界大战。这场战争中,生物科技股是我们的武器,可对抗病毒;物管股是我们的堡垒,可隔离病毒。所以上半年都迎来了高光时刻。但中国,就是这么牛,在疫苗还未面世的背景下,硬是做出了防护罩。于是大家突然觉得,病毒近在眼前又远在天边。所以对物管,生物科技的渴望也从年初的不可或缺到现在的可有可无。

在这个节骨眼,融创服务来了,打,还是不打?

融创服务:钱不是问题。

第一次看 $融创服务(01516)$ 的招股书,实在困惑。不缺钱,上市干嘛?2020年一季度末,现金增至18.22亿元,3个月内增幅高达67.2%。无任何银行融资或未偿还借贷资本。

不仅不缺钱,还有些“有钱的烦恼”。融创的风险提示中提到,理财产品公允价值下跌的亏损风险。

不仅不缺钱,还很能赚钱。从2017-2019年,融创服务分别实现营业收入为11.11亿元、18.41亿元及28.27亿元,年复合增长率59.5%;对应的净利润分别4300万元、9830万元及2.69亿元,年复合增长率150.7%。今年上半年,融创服务收入更是高达17.91亿元,利润同比增长367.6%至2.51亿元。

再看融资目的:融创服务计划将募集资金用于战略投资及并购机会,以进一步扩大业务规模,巩固行业地位;另外,还将用于升级智能管理服务系统,拓展社区增值服务,用作营运资金及一般企业用途。这感觉就好像一富豪去银行贷款,工作人员问富豪借钱目的,富豪说:“还没想好,你自由发挥吧。”

融创 :问题是没钱

地产股今年是真的“南”,“南”到找不着北。上半年疫情来袭,房子卖不掉,股价大跌,我看懂了。这下半年,地产百强的房子风风火火的卖出去了,股价却不见涨,是什么逻辑?今年1-9月份,全国房地产开发投资103484亿元,同比增长5.6%。特别是下半年,供应量显着提升。百强房企第三季度的操盘销售规模同比增长近28.5%。

你能说内房股不涨是因为“三条红线”,担心增长不可持续吗?但市场从来也没给过内房股多高的估值呀!!如雅居乐、融创、碧桂园、保利、佳兆业等,静态市盈率仅在2倍至5倍之间。地产股价偏低,限制了股东做配售、股权质押的意愿,导致股市融资功能几乎丧失。将物业板块拆分出来,才能让融资功能部分恢复。而只有获得融资,才能令房企继续在竞争激烈的市场中生存。或许这,才是融创服务分拆的核心。

以前关心它飞得高不高,现在关心它带不带好吃的回来

不得不说,股市的投资逻辑正在发生变化。以前公司来上市,是缺钱了来集资。投资人都盼着上市公司能扩大产能,提高销量,年底多分红。现在公司缺钱,有更多的渠道可走。比如物管股缺钱了可以找到大金主,如 $腾讯控股(00700)$ ,高瓴,京东等。集资更快,更有效率,不用问询,不用申请,不用等批复,只需要“坐下来谈谈”。

公司上市的目的从集资悄然变成了“流动性管理”。而投资者投资的目的也从等分红变成了等回购。时间拉长到过去十年,美国上市公司的股票回购金额大幅飙升,上市公司回购股票的金额可以占到全部净利润的一半以上,企业成为了美股最大的购买者。造就了只涨不跌的美股。所以投资者的心态也变成了这样:我都投了你5000元了,你为什么不拿50亿来回购呢?你对得起我们这些投资人吗?你瞧瞧人家苹果的库克已经拿500亿美元回购了。

时间终会证明一切

公开资料显示,2019年万科物业的营收已经达到127亿元,碧桂园服务和绿城服务分别为96.4亿元和85.82亿元。另外,招商积余、雅生活、保利物业去年营收同样都超过了50亿元,融创服务28.27亿元的体量大体处于行业中游水平,属于腰部玩家。但别忘了,中国有十多万家物管公司散落民间。如果每个物管公司都会发光的话,我们的城市应该如同浩瀚的星空一般美丽吧。

2020年我国物业管理面积将达345亿平方米,物业已发展成万亿规模的行业。从这个角度看,第一阵营都有机会。这也是大型物管股坚挺,小型物管股挨沽的核心逻辑。

站在更宏观的角度,今年国家印发了《关于全面推进城镇老旧小区改造工作的指导意见》,根据住建部初步统计,全国共有老旧小区近17万个,涉及居民超过4200万户,建筑面积约为40亿平方米。2020年新开工改造城镇老旧小区3.9万个,涉及居民近700万户,相比2019年的1.9万个小区、约352万户居民,增加一倍。老旧小区改造后,必然要引入专业化的物业管理,从而释放出巨大的市场需求。上月底,十四部门又印发《近期扩内需促消费的工作方案》

提出推动物业服务线上线下融合发展。搭建智慧物业平台,推动物业服务企业对接各类商业服务,构建线上线下生活服务圈,满足居民多样化生活服务需求。(住房城乡建设部、工业和信息化部、商务部、卫生健康委等按职责分工负责)

所以,房地产市场的增长引擎从增量争夺变成了存量深耕。不仅融创,世茂,卓越看到了。外部资本也开始发力了。高瓴资本作为较早入局投资机构,目前入股了合景悠活、建业新生活、保利物业3家;腾讯入股卓越商企、恒大物业、世茂服务3家;京东入股卓越商企、彩生活2家。那么不差钱的融创服务会牵手哪些基石?我们拭目以待。

融创服务:但我们不等时间了

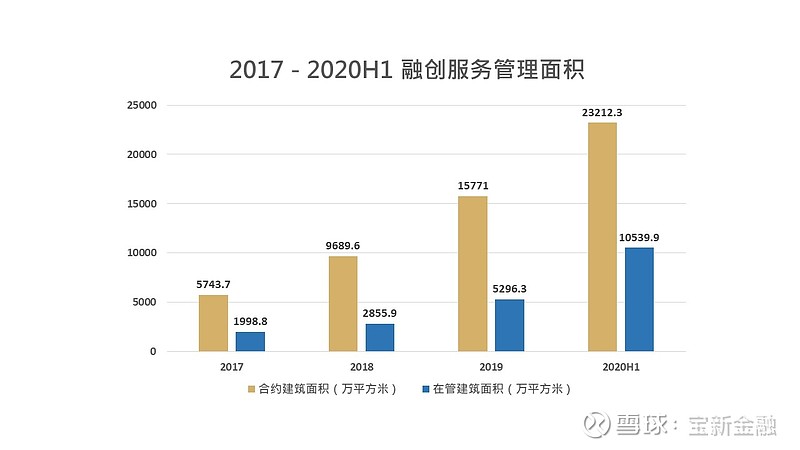

说实话,融创服务现在上市不是最好的时机。但,足球场上,因为有守门员,你就不射门了吗? 融创服务是我见过发展最快的物管股,没有之一。2017-2019年,融创服务在管建筑面积由1998.8万平方米大幅增加至5296.3万平方米,并于2020年5月底达到100.6百万平方米,年复合增长率95.2%。覆盖全国29省、126个城市,其中86.2%位于中国的一线及二线城市;合约建筑面积则由2017年末的57.4百万平方米增长至2020年5月31日的226.8百万平方米,年复合增长率76.5%。2020年6月末,融创服务合约管理面积为在管面积的2.2倍,可见母公司庞大的储备面积能够为融创服务的持续高速增长积蓄充足增长势能。

我们常常记得自己在一条船上,

却常常忘记自己在一条河中。

从短期看,物管股8月份的回调,9月份的下跌及10月份的沉迷会吓跑一群投资者。但从未来看,物业管理行业续租率高,营收将维持一段时间的高速增长。能如此对抗周期的行业不可多见。就像笔者之前说的,不要去预测变化,要去感受不变。如美国总统大选,赌对一个总统,会给您一种也控制了市场的错觉——这很危险。但融创服务未来的高增长是可以确定的,因为截至2020年8月,融创服务的母公司融创中国拥有确权土储总面积超2.56亿平方米,大量物业将在未来若干年内逐步交付。继开元物业,成都环球世纪之后,融创服务还会继续收购新物管也是确定的。在这条赛道上,融创服务能跑得多快,大家拭目以待。

证悟君