董事会成员

李西廷,毕业于中国科技大学物理系低温物理专业。现任本公司董事长,主持创办迈瑞医疗。历任迈瑞医疗董事、总经理,迈瑞国际总裁及联席首席执行官、执行董事会主席。

徐航,先后获得清华大学计算机学士学位、清华大学电机工程系硕士学位、中欧商学院 EMBA 学位。现任本公司董事,为迈瑞医疗创始人之一。历任迈瑞医疗董事、迈瑞国际董事会主席。

成明和,毕业于上海交通大学,获得生物医学工程专业学士及硕士学位。现任本公司董事、总经理,为迈瑞医疗创始人之一。历任迈瑞国际营销副总裁、战略发展执行副总裁、首席战略官、联席首席执行官。

吴昊,毕业于北京大学光华管理学院,高级管理人员工商管理硕士。现任本公司董事、常务副总经理。历任迈瑞医疗大区副经理、国内营销系统销售总监、副总经理,迈瑞国际副总裁、高级副总裁、常务副总裁。

郭艳美,毕业于西安电子科技大学,学士。现任本公司董事、副总经理。历任迈瑞医疗项目经理、部门经理、研发总监、研发副总经理,迈瑞国际高级副总裁、生命信息与支持事业部总经理。

吴祈耀,毕业于北京理工大学无线电系。现任本公司独立董事,北京理工大学教授,国家食品药品监督管理局医疗器械注册评审专家,珠海和佳医疗设备股份有限公司董事,深圳市科瑞康实业有限公司董事。曾任国家医疗器械评审专家委员会副主任,国家人口和计划生育委员会专家委员会委员,中国电子学会理事、中国仪器仪表学会理事,迈瑞国际独立董事。

奚浩,先后获得夏威夷大学(University of Hawaii)学士学位和华盛顿大学(University of Washington)工商管理硕士学位。现任本公司独立董事, Innovent Biologics, Inc 首席财务官、执行董事。历任 JDSU 集团亚太区首席财务官,迈瑞国际独立董事,Biosensors International Group 首席财务官。

姚辉,先后获得华东政法大学法学学士学位,中国人民大学民法硕士、民法博士学位,日本东京大学大学院法学政治学研究科博士后证书。现任本公司独立董事,北京人大文化科技园建设发展有限公司董事,东北制药集团股份有限公司独立董事,中国核工业建设股份有限公司独立董事。历任江西财经大学经济系助教,中国人民大学法学院助教、讲师、副教授、教授、博士生导师。

高级管理人员

成明和,毕业于上海交通大学,获得生物医学工程专业学士及硕士学位。现任本公司董事、总经理,为迈瑞医疗创始人之一。历任迈瑞国际营销副总裁、战略发展执行副总裁、首席战略官、联席首席执行官。

吴昊,毕业于北京大学光华管理学院,高级管理人员工商管理硕士。现任本公司董事、常务副总经理。历任迈瑞医疗大区副经理、国内营销系统销售总监、副总经理,迈瑞国际副总裁、高级副总裁、常务副总裁。

郭艳美,毕业于西安电子科技大学,学士。现任本公司董事、副总经理。历任迈瑞医疗项目经理、部门经理、研发总监、研发副总经理,迈瑞国际高级副总裁、生命信息与支持事业部总经理。

李在文,毕业于重庆工商大学,经济学学士。现任本公司高级副总经理,负责国内与国际营销系统的管理。历任迈瑞医疗销售工程师、成都办事处主任、西南地区经理、国内检验销售总监,迈瑞医疗副总裁、高级副总裁、国内营销系统总经理。

尹伦涛,毕业于上海交通大学,应用信息与工程专业学士。现任本公司副总经理。历任迈瑞医疗国际营销系统副总裁、欧洲区销售总裁、国际销售系统总经理等职务。

黄海涛,毕业于东南大学生物医学工程专业,学士。现任本公司副总经理。历任迈瑞医疗部门经理、研发总监、高级研发总监、生命信息与支持事业部副总经理等职务。

刘来平,毕业于华东政法大学,国际法博士。现任本公司副总经理、公司中国区法律事务部总经理。

赵云,毕业于厦门大学,企业管理系硕士。中国注册会计师非执业会员。现任迈瑞医疗财务中心副总经理。历任迈瑞医疗集团财务部副总监、总监。

李文楣,毕业于北京大学,社会学系学士。现任本公司董事会秘书兼董事会办公室主任。历任迈瑞国际投资者关系经理、总监,财务管理部总监,副首席财务官,首席投资官兼战略发展部副总经理,战略发展部总经理。

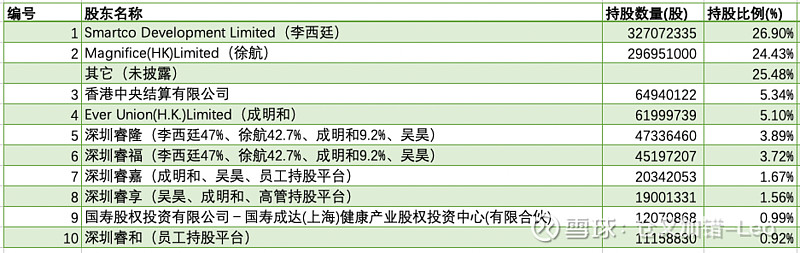

股权结构

当前股权结构(2020年三季报)

李西廷、徐航已签署一致行动人协议。

睿享、睿嘉、睿和、Patronum Union和Enchante是员工持股平台。

IPO时股权结构

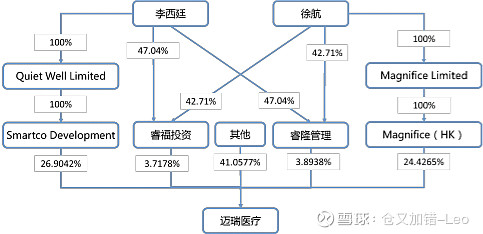

公司与实际控制人之间的产权及控制关系的方框图

注:根据2019年年度报告

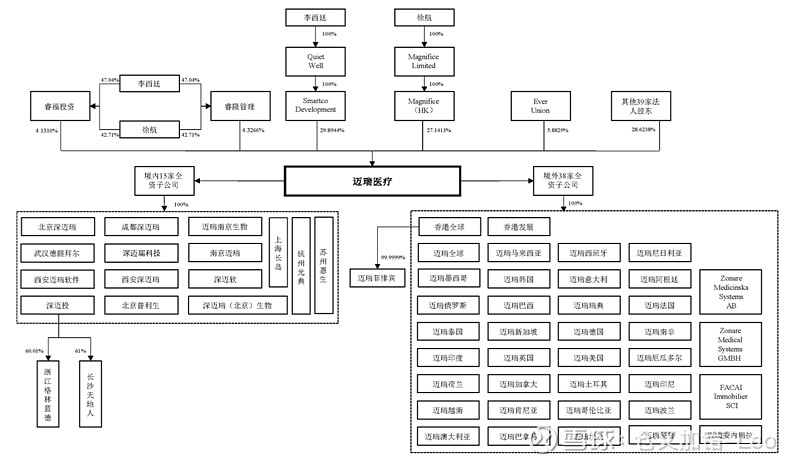

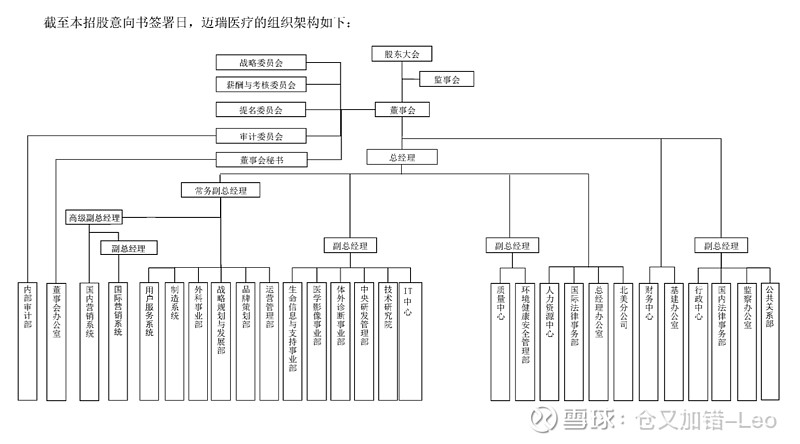

公司架构

注:截止至招股书签署日

组织架构

注:截止至招股书签署日

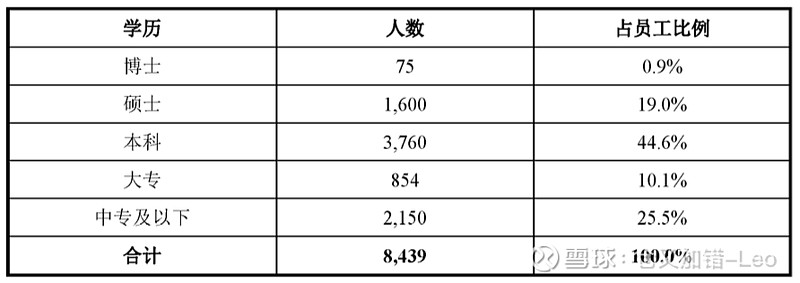

员工学历结构

注:截止至招股书签署日

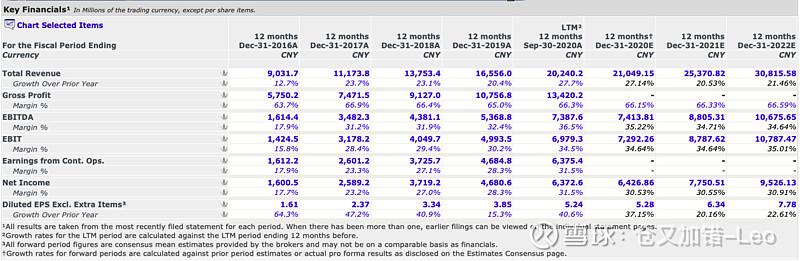

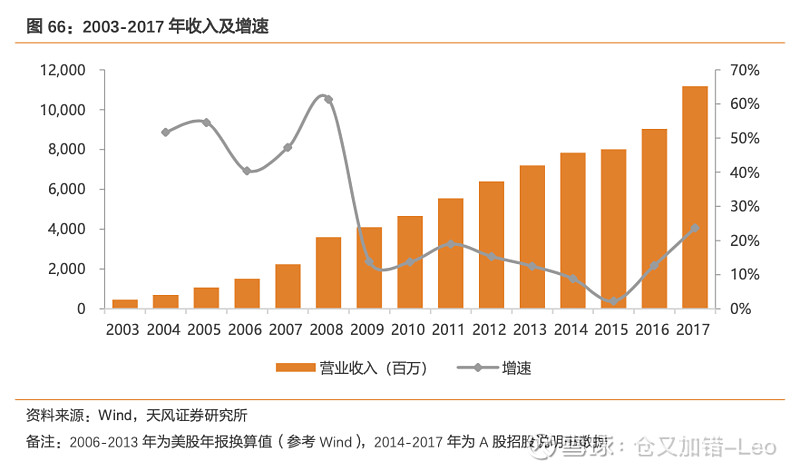

关键数据

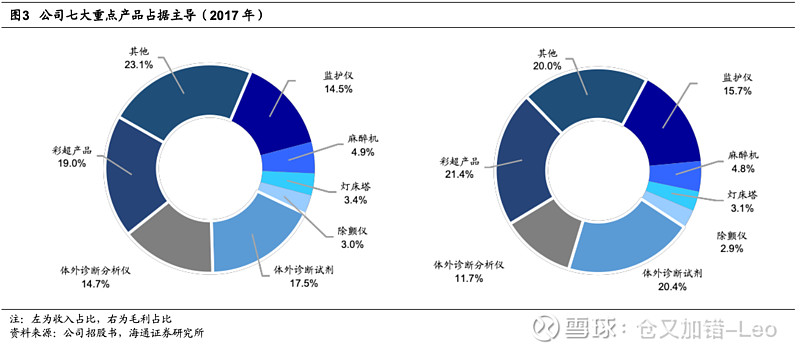

2003-2017 年,15 年收入复合增速 25.6% 。

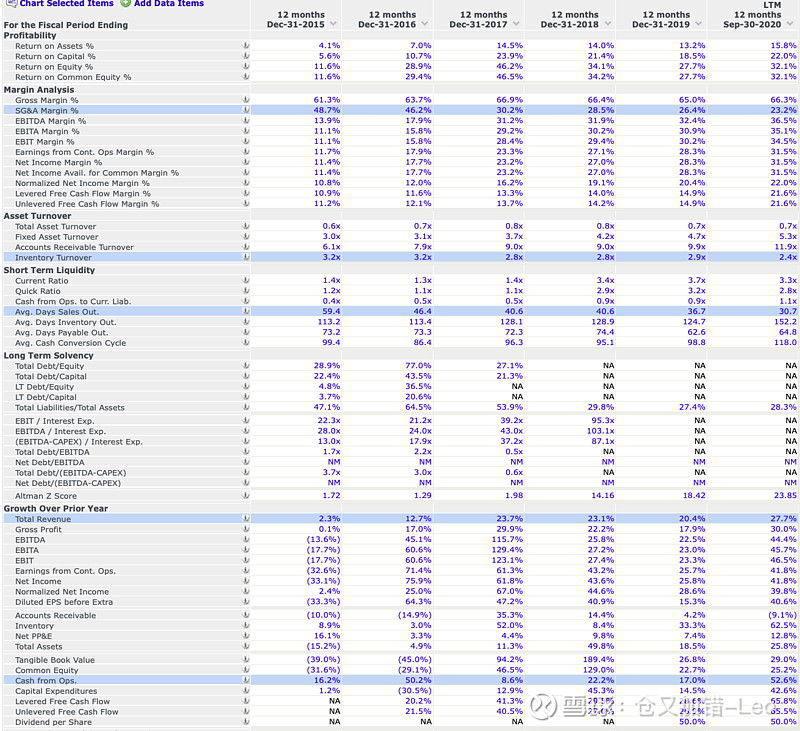

估值

业务构成

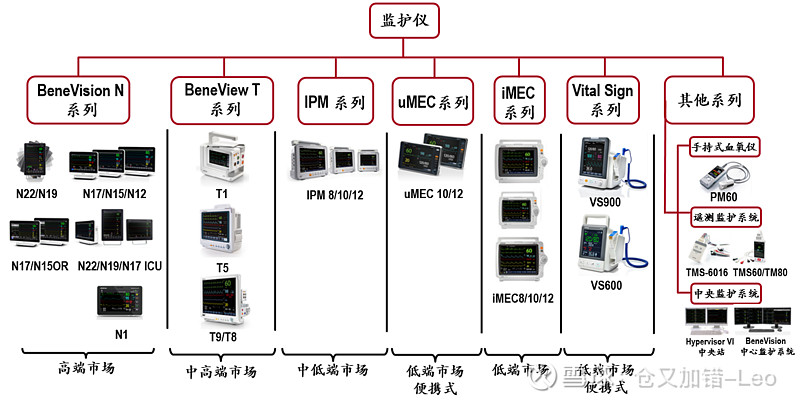

生命信息与支持

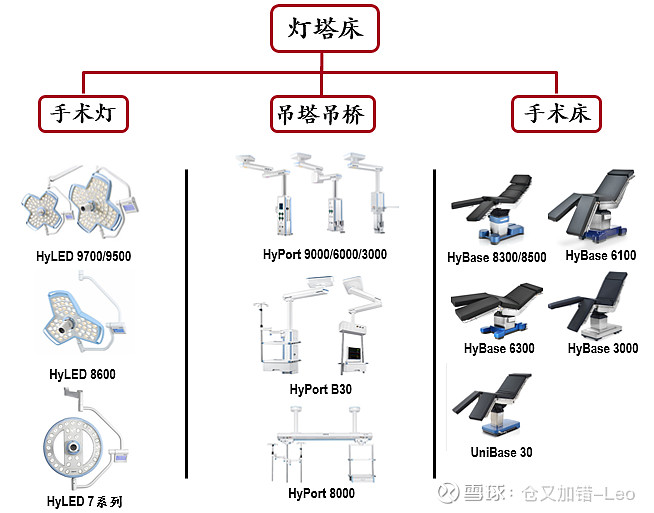

在生命信息与支持领域,公司产品包括监护仪、除颤仪、麻醉机、呼吸机、心电图机、手术床、手术 灯、吊塔吊桥、输注泵、以及手术室/重症监护室(OR/ICU)整体解决方案等一系列用于生命信息监测与 支持的仪器和解决方案的组合,以及包括外科腔镜摄像系统、冷光源、气腹机、光学内窥镜、微创手术器 械及手术耗材等产品在内的微创外科系列产品。

体外诊断

在体外诊断领域,公司为实验室、诊所和医院提供一系列全自动及半自动的体外诊断产品,主要包括血液细胞分析仪、生化分析仪、化学发光免疫分析仪、凝血分析仪、尿液分析仪、微生物诊断系统等及相关试剂,通过人体的样本(如血液、体液、组织等)的检测而获取临床诊断信息。针对上半年突然爆发的 新冠疫情,公司推出了灵敏度高特异性好的新冠抗体检测试剂产品。

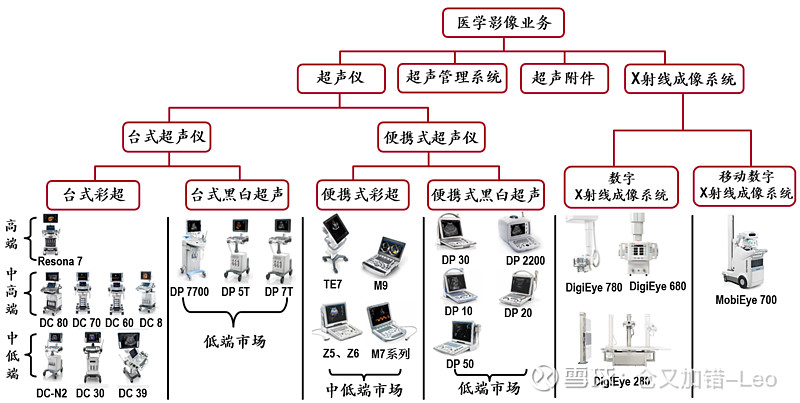

医学影像领域

在医学影像领域,公司产品包括超声诊断系统和数字X射线成像系统。超声诊断系统利用数字化控制 的声波发射和接收技术提供实时的诊断图像,可以探测人体组织的超声回波特性、血流方向和速度、硬度 等信息。数字X射线成像系统利用平板探测器来捕捉图像,相比于传统的放射影像系统,数字X射线成像 系统缩短了病人暴露在X射线下的时间。

后续研发

公司会持续积极培育 微创外科、骨科、分子诊断、超高端彩超等业务,并采用内外部研发相结合的方式,加快在这些领域的研 发节奏。

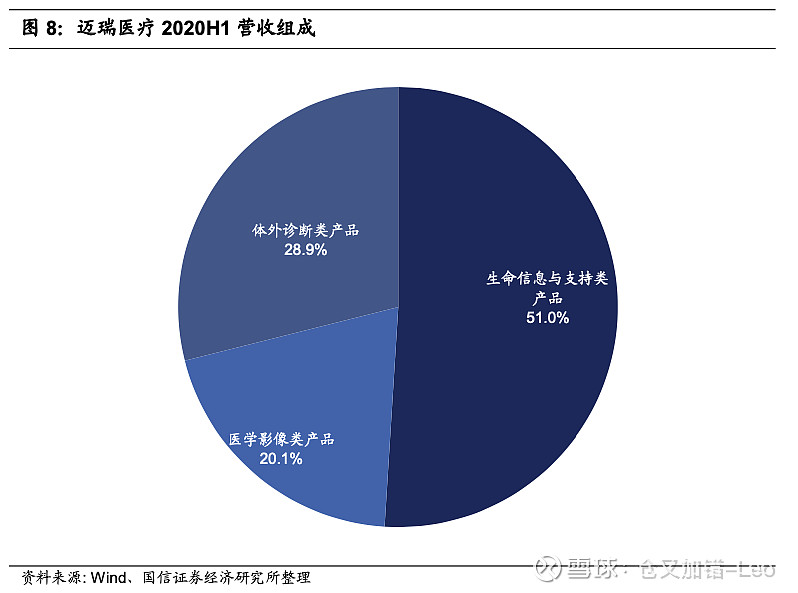

业务收入构成

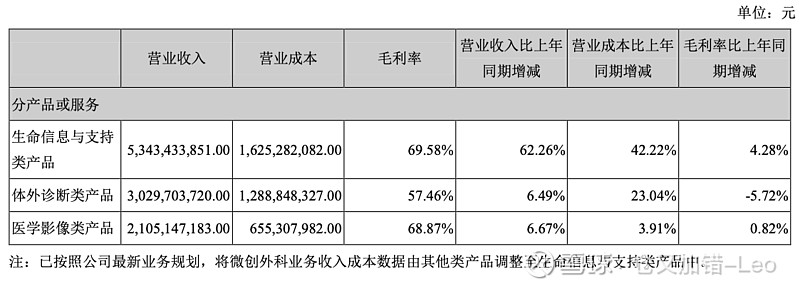

2020年中期报告:

收入最多的五个业务是体外诊断和试剂、彩超、监护仪、除颤仪、麻醉机

产品

迈瑞生化试剂覆盖领域

迈瑞化学发光检测仪器和发光试剂覆盖领域

销售

公司在中国以经销(返利、无权退货)为主、直销为辅,绝大部分产品均通过公司遍布全国的经销网络进行销售,少部分 产品由公司向窗口医院、民营集团、战略客户及政府部门等终端客户直接销售。

公司在美国以直销为主。公司在美国拥有自己的销售团队,直接从终端客户获取市场信息,通过投标、 商业谈判等方式获取订单,并与客户签订销售合同销售商品。直销产品覆盖各个级别的医疗机构,包括大 型医疗集团、医联体、私立医院、私人诊所、私人手术室、大学医院、专科医院、GPO采购组织等。

公司在欧洲地区,根据不同国家的行业特点,采取直销和经销共存的销售模式,部分国家以直销为主, 部分国家以经销为主。

公司在其他国家和地区主要采取以经销为主、直销为辅的销售模式。

截至2020年6月30日,公司营销人员近3,300人。公司在国内超过30个省市自治区均设有分公司;在境 外超过30个国家拥有子公司,产品远销190多个国家及地区。公司已成为美国、英国、德国、法国等国家 的领先医疗机构的长期合作伙伴。

在北美,公司拥有专业直销团队,已与美国四大集团采购组织(原美国五大集团采购组织中的Novation 收购MedAssets,更名为Vizient)Vizient、Premier、Intalere(原Amerinet)和HPG合作,项目覆盖北美近万 家终端医疗机构。在欧洲,公司采用了“直销+经销”的销售模式,公司产品持续进入欧洲高端医疗集团、 综合医院以及专科医院。

在发展中国家如拉美地区,公司采用了经销为主的销售模式,建立了完善且覆盖 度广的经销体系,产品进入了多家综合性和专科类医院。

前五大经销商

注:截止至招股书签署日

国内客户构成

注:截止至招股书签署日

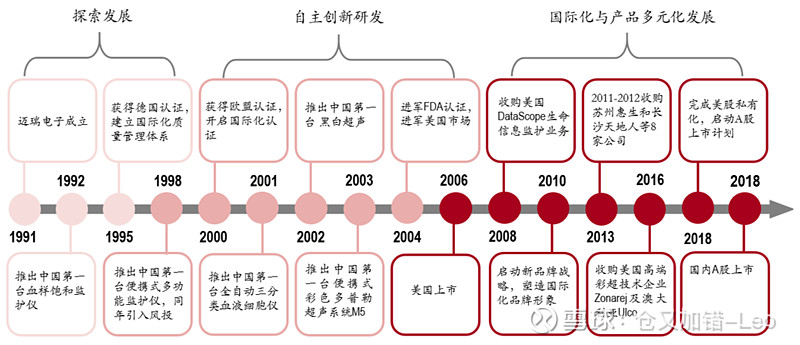

公司沿革

利益披露: $大愚基金(P000768)$ 不持有 $迈瑞医疗(SZ300760)$ ,未来72小时没有交易计划,本文不构成投资建议。