本来是在 @不明真相的群众 帖子下的讨论,屡遭审核,不胜其烦,干脆写篇长文放在这里。

我的观点:Libra做成了远不止币和支付,而是更换了现行金融系统的基础设施。这是基于目前看到的白皮书得出的观点,当然,前提是能做成。

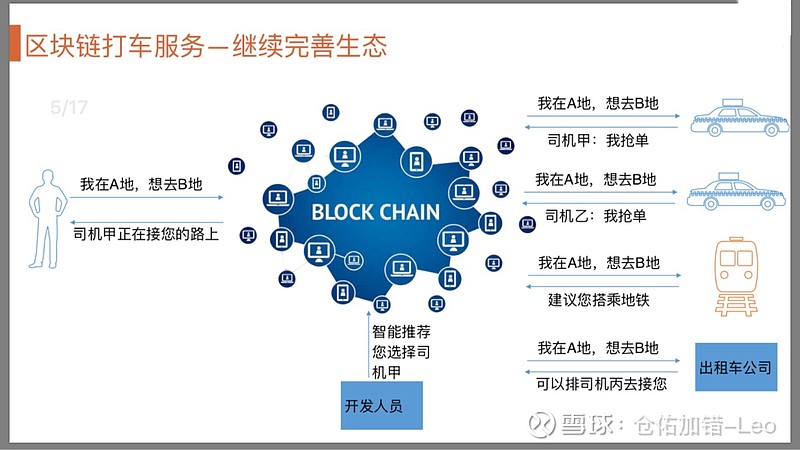

先举一个区块链打车对互联网打车去中心化进而瓦解颠覆的例子帮助理解,摘自我2018年初的一个报告。

基于区块链和智能合约,每个人都可以成为打车的服务提供者,你可以提供车辆这种硬服务,也可以提供“更快叫到车”这种软服务,不需要滴滴这个中心服务商了。

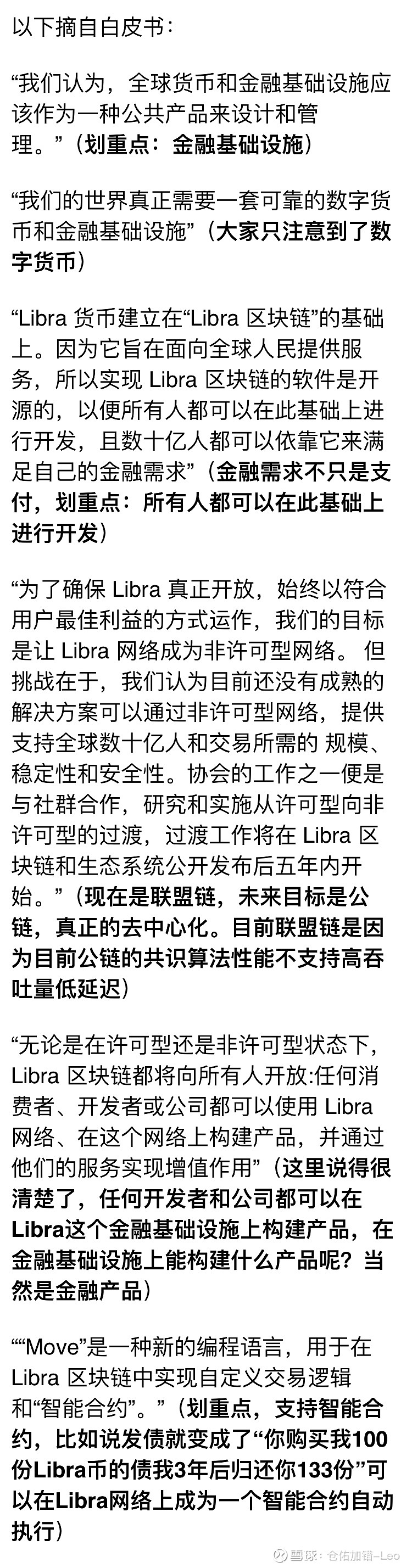

如果能理解这一步了,再来看白皮书里的内容。

是不是很清楚了?

全部讨论

没看出对现有金融基础设施有啥颠覆,现在信用(货币)产生是有商业银行贷款创造的,失败了商业银行股东是要负责的。。。这个区块链怎么完成这个功能替代?

在libra上发债也仅仅是能确定借钱双方实名制而已吧

假设fb可以实现在线生活。那如果客户都用libra,底层都选择挂钩美元资产,小国家的货币不就没得玩了嘛?所以如果我是这个小国家,禁止fb或者libra就得了

Libra能不能做成功,我不知道,没有那个未来眼。但我想说,如果Libra成功不了的话,所有关于区块链取代传统货币支付体系的梦想,都可以歇歇了。Libra是FB这家用户最多的社交公司,基于世界上最强大的软硬件和开发团队所做的一次尝试,如果这次尝试不成功,意味着现阶段,区块链就真的只是一种技术游戏而已,在特定行业特定领域里有其用武之地,但肯定不可能成为某些人心目中颠覆世界的那种东西。

所以还是很关注这东西的,基本上可以基于这个东西的成败,给区块链的前景做个定性了。

信仰区块链的都在谈靠技术来去中心化,去中介化,缔造一个没有中间商赚差价的“理想国“,从而取代和颠覆互联网巨头。

梦想是好的,出发点也是成立的,只是基本上不可能实现,就跟乌托邦一样,在人性复杂的现实世界运行不下去。

另外,依托用户和服务,拥有资源优势的巨头根本不会等着后来者革命,要钱有钱,要人有人,要技术有技术,真的打起仗来,谁怕谁?从概率上讲,国共的故事应该是个意外。

区块链背后的去中心化理念的确让人心生向往,是不是区块链这个技术已经不重要。

而对于巨头而言是一个反思和成长的机会,就像当年360对腾讯帝国的当头棒喝一样。

世界就是有中心的,压根不存在无中心节点的产物,从逻辑上讲也可以推倒出必定有中心节点而不会无中心。假设初始各节点都是一般大,由于个参与节点个人或者组织能力的不均衡,自然会造成节点的失衡,强大的节点自然就成了中心。局部中心也好,全局中心也好,必定是有中心的。在强大的节点面前,人参与的社会,是不可能绕开七宗罪的。

以前以为技术可以完全解决问题,实际上技术的使用者是人,在资源有限、人性的不可控下,是不可能通过技术解决的。

巴西 违约是怎么治的她?LiBra 违约,FB 怎么治?!别做梦了。。。。真理掌握在 拒浪3 的射程以内

沿着您指点的思路理一下:

1.淘宝,滴滴之类的互联网运营平台通过颠覆传统降低了边际成本,提高了效率。

区块链却是通过颠覆互联网运营平台,进一步降低成本提高效率~因为它连互联网平台也不需要了,代之以一个非盈利的,公共区块链基础设施。

在这里人们只要创造了某种价值,就能得到自动计量,不像在淘宝,滴滴,美团等等互联网平台上那样,还需要平台提供的后台服务~相应地,也不再需要为这样的后台服务支付费用(去年我去贵阳考察盒马的时候,就发现当地的黑车比滴滴还常见,一问师傅,说是贵阳城区小,一个单就10来块,而且堵车严重,平台一个单派下来,跑去接堵半天,接了送又堵半天,平台还要抽成。。。)。

2.libra的最终目标就是为了做成这样一个公共区块链基础设施。至于数字货币,只是为了实现在没有中心平台的情况下,自动计量人们所创造的价值,所必需的技术手段(如果依然要用传统的美元结算,就无法做到这一点),是整个基础设施无法分割的一部份。

@仓佑加错-Leo[¥188.00] 仓总帮我看看这两个理解有没有问题?

@仓佑加错-Leo 那稳定币成分里美元战大头,里面节点全是美国企业。等他们稳定币统一外围世界,那我们的货币和支付体系要完蛋了,腾讯阿里百度……怎么战斗。支付宝和微信钱包都过时了!