本来是在 @不明真相的群众 帖子下的讨论,屡遭审核,不胜其烦,干脆写篇长文放在这里。

我的观点:Libra做成了远不止币和支付,而是更换了现行金融系统的基础设施。这是基于目前看到的白皮书得出的观点,当然,前提是能做成。

先举一个区块链打车对互联网打车去中心化进而瓦解颠覆的例子帮助理解,摘自我2018年初的一个报告。

基于区块链和智能合约,每个人都可以成为打车的服务提供者,你可以提供车辆这种硬服务,也可以提供“更快叫到车”这种软服务,不需要滴滴这个中心服务商了。

如果能理解这一步了,再来看白皮书里的内容。

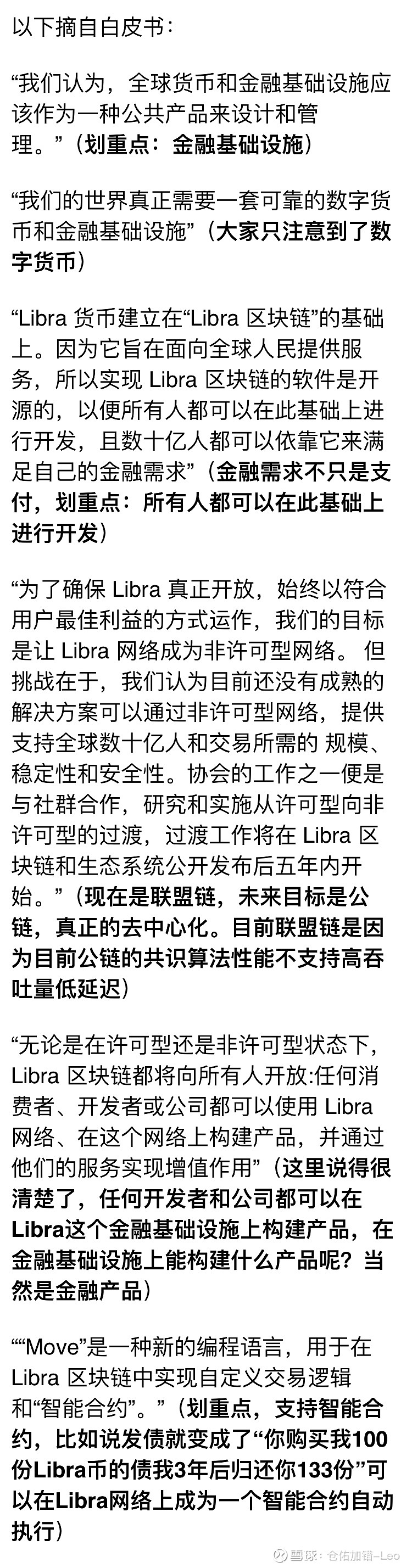

是不是很清楚了?

精彩讨论

沧浪之水V_V2019-06-20 14:38承销商、会计师事务所、律师事务所、资产评估师一股脑被取代,似乎不太现实。这些机构的执照、信用、权力,要么是法律和主管机构赋予的,要么是多年在市场上形成的。去中心化的架构,谁来承担这些机构的职能?滴滴也是一样,乘客坐车遇到纠纷、事故,滴滴作为中心化的机构,有权力、义务、能力来处理和化解,如果没有滴滴,谁来处理?

梅溪客2019-06-20 14:40基本上区块链的应用都有点忽悠成分,去中心化的理想不仅不靠谱,而且现在技术上也没可能,本质上就是个备份超多的分布式数据库,应用场景很有限

梅溪客2019-06-20 14:34都可能并不代表都愿意或者都有能力,你告诉司机咱们建个网络你需要出钱,或者要维护节点日常运维,估计不可能。始终会需要一个组织或者公司来做这些事情,那他就是另一种形态的滴滴。就比如现在的fb,libra不可能大家想做就做出来了,需要fb牵头成立组织来做,这其实就是用中心话的方法来完成去中心话的理想,有点扭曲

仓又加错-刘成岗2019-06-20 19:34和我的理解完全一样。再多说一点。

比特币们只所以沦为赌具和骗局一是因为那些代币没有锚定资产,二是算力空转,靠算力获得代币,此外算力没有产生任何价值,所以是空气币。另外比特币们无法成为金融基础设施是因为他们采用的共识算法无法满足高吞吐量和低延迟,印象中完成一笔交易要好几秒,可能现在有一点点改善但还是不能满足要求,我理解是数学上无解,试想一下,几百万甚至几亿个互相不信任的节点(里面有大量的欺诈者)要达成一项共识,怎么能高吞吐量低延迟呢?可能未来的数学家能解决这个难题吧,所以 $Facebook(FB)$ 很很明智地选择了联盟链(节点数量有限,互相基本可信),5年后再开始研究公链。

cat_van2019-06-20 14:05没看出对现有金融基础设施有啥颠覆,现在信用(货币)产生是有商业银行贷款创造的,失败了商业银行股东是要负责的。。。这个区块链怎么完成这个功能替代?

在libra上发债也仅仅是能确定借钱双方实名制而已吧

全部讨论

不需要滴滴这个中心服务商了,那谁来维护节点呢?智能合约也是用户自己开发?

再举个IPO的例子吧,2017年北美市场上,美国首发上市数量达到174家,共筹款395亿美元,按5%的承销费用计算,就是20亿美元,有人问终端参与算力的动力是什么,这就是动力。IPO一定需要承销商吗?是不是智能合约就能搞定?

没啥创新。。就是个联盟链+智能合约+稳定币,还是中心化的,完全违背了哈耶克‘货币的非国家化’理论。。要是真牛逼,自己造个新的共识出来,为啥还要有几种法币做背书

赞同!libra的核心目标是全球金融基础设施:通用货币+支付网络。使命愿景是:让世界上每一个个体享受平等的金融服务。

既然是非盈盈利组织,谁能为libra 的价值担保?货币,证券,债券价格每时每刻都在变动,价格真能反映价值吗,估计会给很多人套利的机会吧