$腾讯控股(00700)$ 的真实利润情况

| 发布于: | 雪球 | 转发:86 | 回复:100 | 喜欢:69 |

$腾讯控股(00700)$ 的真实利润情况

小程序除了进一步加宽微信的护城河,还把腾讯从C2C的通讯垄断向B2C拓展。对美团拼多多之类的入股与其说是投资,不如说是一种垄断地位的变现,其实跟QQ会员费没有本质区别,都是把腾讯当作交易中心。QQ会员每月交10块钱,换取(自认为)小伙伴们的羡慕和崇拜,而B端付出股权,换取和10亿用户的无缝连接。

交易中心的下一步是成为基础设施,让更多产品的根基长在微信之上。所以腾讯会力推小程序开发。

这跟亚马逊的三步战略很像,从纯2C业务起步,然后引入第三方发展为marketplace,最后通过AWS提供基础设施。

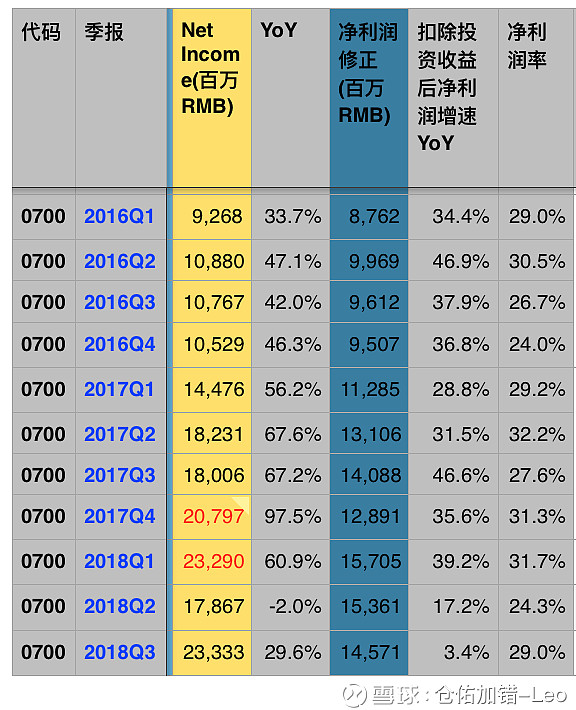

所以,我觉得投资收益作为腾讯通信垄断地位的一种变现方式是肯定得算进去的。

纯投资?高盛人家可以直接为一级市场输血还能帮助泡沫们ipo上市,一波流割韭菜,割完下一波。反复循环,成长不起来与我无关,长起来了我也不吃,因为上市部分利润最厚…无比稳定。而且不上身。你业务整合要多久…十个当中能靠微信扶持起几个?自己的短视频都扶不起来啊…

南非公司估计要变现了

主营业务净利增速暴跌呀

转

没有开疆扩土了,赚钱还是没有问题,估值贵不贵啊?

给腾讯估个值还真是复杂

谢谢

只说腾讯业务,考虑到游戏业务被打压,以及支付、云计算的潜力,估值可以适当提升。但是,这份财报不太清晰,而且粉饰明显,其实没必要,大环境如此,股价也已大跌。

此份财报的问题:

一是持续性经营的支付、云计算没有单列,没法单独评估、估值。

二是投资没有分类单列,却把不可持续经营的公允价值变动作为经营收入或损益。

分开看更清楚