历史文章:

双汇发布了第一季度报告:

杂谈:

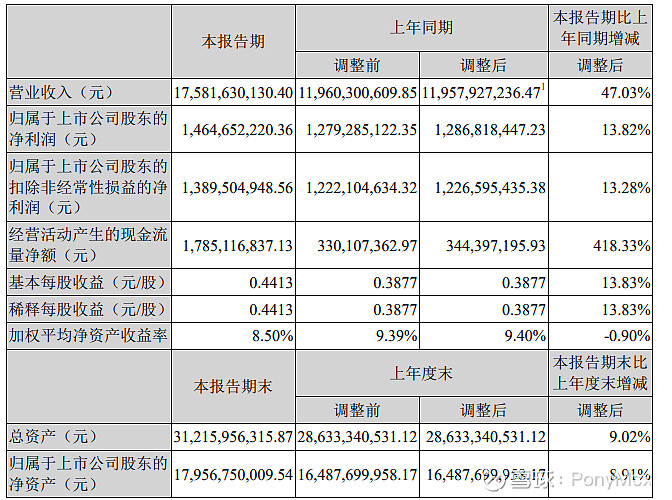

净利润同比增加为-1.6%,扣非净利润同步增加为-6.78%,同期2020年净利润和扣非净利润增长率为13%。但是只是第一季度的报告说明不了什么。

再看下各主营业务的情况:

2021年第一季度:

肉制品业务毛利润20%,屠宰业务毛利润2.6%

2020年第一季度:

肉制品业务毛利润20.3%,屠宰业务毛利润3.5%

2021年第一季度财报截图:

2020年第一季度财报截图:

两个主营业务的毛利润相对于2020年是下降了,按理说第一季度猪价下跌是利好屠宰业务的。但是问题不大,双汇虽然缺乏成长性,但就是稳,这才第一季度,继续观察,4月28号双汇盘中大跌超7%,跌破38,个人建观察仓,如果继续下跌跌破35,加第二档仓位,跌破33,加第三档仓位。

分享我关注的大V相关文章:

精华部分:

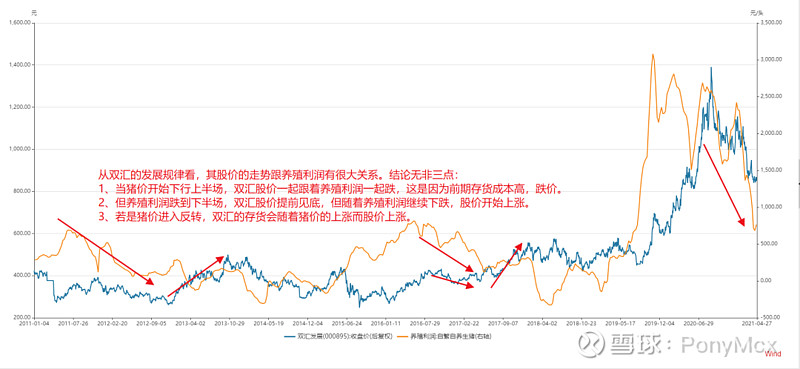

1、猪肉价格下跌上半场,火腿茅前面因为有存货,成本高,所以股价跌;

2、猪肉价格下跌下半场,火腿茅股价提前见底,并因为肉制品成本低,毛利提升,进而ROE提升,所以股价提前上涨;

3、猪肉价格下跌到头并开始上涨,火腿茅股价随着猪价上涨而上涨,因为存货随着肉价上涨,价差,毛利率向上,ROE提升,所以股价上涨。

其实这个逻辑跟炼化企业存货随着油价的涨跌规律是一模一样的。只不过不同的是,这里由原油,炼化成品变为猪肉,肉制品。原油=猪肉,成品油、化工品=肉制品。

投资的本质是相通,相符的,就是这么大道至简,豁然开朗。投资不是你抓着人家美化过的财务报表死嗑,死嗑的,不然做财务的童鞋都是投资高手。

双汇发展昨天公布一季度报,跌到了合理估值水平。如果是左侧选手要逐步关注起来,但的确有可能随着猪肉价格的下跌,股价还要下跌。

大家可以看到,上面猪价下行时间大概是两年至三年这个区间。而这一波猪周期,因为猪瘟的反复影响,其实是被延长的。

截止目前,猪价下行至今是一年半的时间,也就是对比历史的猪周期还有一定的时间。目前按照预期大概是明年下半年猪价会逐步进入探底的下半场。当然这其中要保证猪瘟的影响不再是大面积。从时间周期来看,双汇发展有可能从现在起到今年下半年是股价的筑底周期。从数字游戏角度来思考,今年甚至是明年业绩是负增长,等猪价反转的时候会是正增长。

另外,存在一个问题,就是火腿茅散户随着前期股价的冲高,大举增加,所以这是不利因素,后期应该会随着下跌,横盘震荡等恶劣的手法,将散户洗尽。这也是洗掉几层皮的节奏。真要玩双汇发展,要做好两年等待的时间。没有这耐心,你不要碰。