因为持有 $龙大肉食(SZ002726)$ $华统股份(SZ002840)$ ,对屠宰行业以及肉制品行业关注较多, $双汇发展(SZ000895)$ 作为A股屠宰和肉制品行业龙头,同样需要重点关注。

看了雪球 壹富哥的白话双汇发展,以及 双汇发展2020年年报,记录一下自己的见解,为了一定的积累后提升自己的认知。

公司业务:

公司坚持以屠宰业和肉类加工业为核心,向上游发展饲料业和养殖业,向下游发展包装 业、商业,配套发展外贸业、调味料业等。

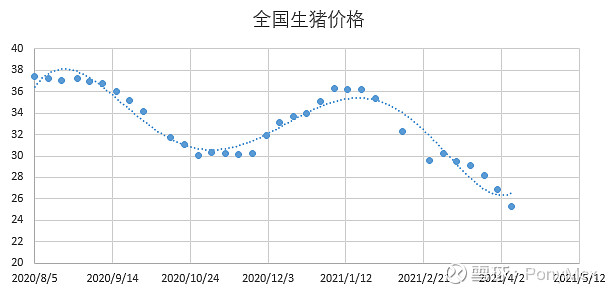

说白了双汇的核心业务就是屠宰生猪、或者进口猪肉,然后做出生鲜产品以及带包装的肉制品进行售卖。公司的原料主要为生猪和进口肉。2021年以来,生猪价格持续下跌,年初36,4月初跌到了25,跌幅达到了30%。对于双汇来说,成本是下降的,利好双汇的利润。

公司股权架构:

双汇不得不提一下公司股权架构,这样才能对双汇的业务了解的更多一些。

参照年报中的股权架构图,可以发现万洲国际持有双汇70%左右的股权。网上比较容易能查到双汇和万洲国际的关系。母公司万洲国际,有两个子公司,一个是双汇发展,另一个是史密斯菲尔德。史密斯菲尔德是全球规模最大的生猪生产商及猪肉供应商,这个养猪的由于欧美市场及养猪技术的原因,养的猪卖起来价格一直比较稳定并且远比国内的便宜。2013年9月,万洲国际发出公告,杠杆收购史密斯菲尔德,以71亿美元(47亿美元现金、承担24亿美元债务)的代价完成了中国历史上最大的一次国外资产收购。

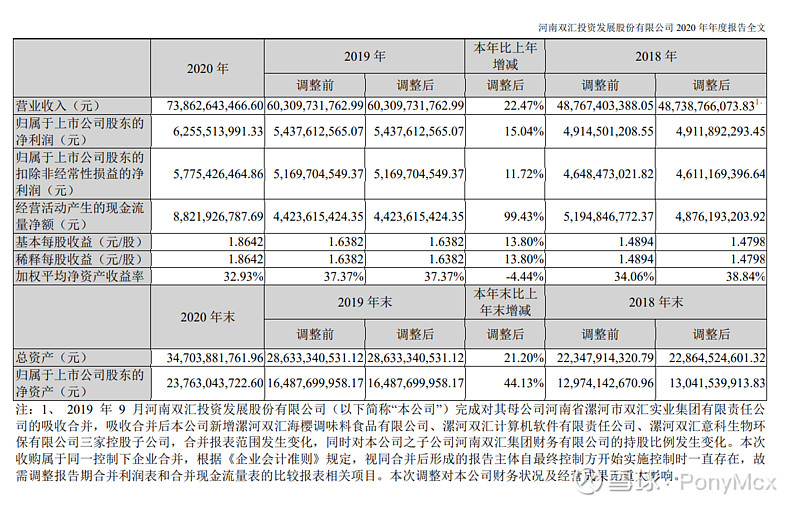

年报中的数据:

主要财务数据:

净利润:62.66亿,同比增长15%;扣非净利润:57.75亿,同比增长11.7%。

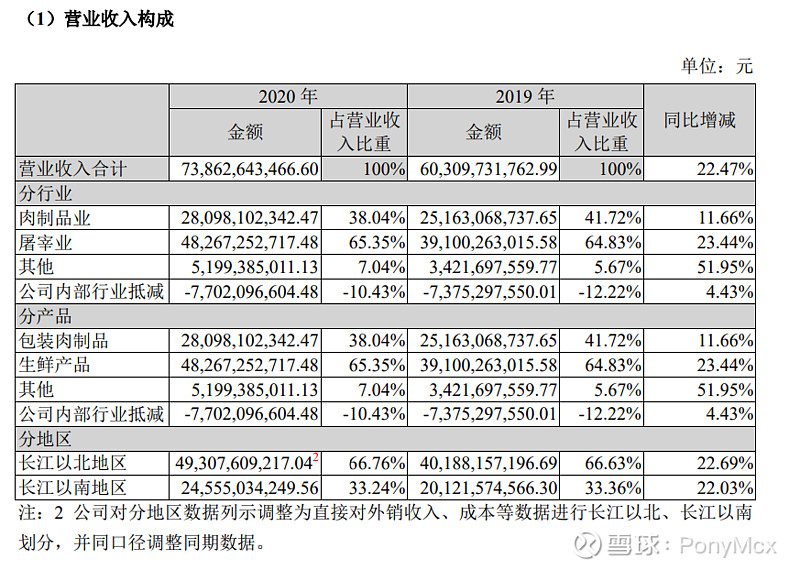

营业收入:

可以发现肉制品业务和屠宰业务加起来占了几乎全部的营业收入。也可以发现双汇不只是买火腿肠这样的包装肉制品,生鲜肉收入占了近70%的比例。

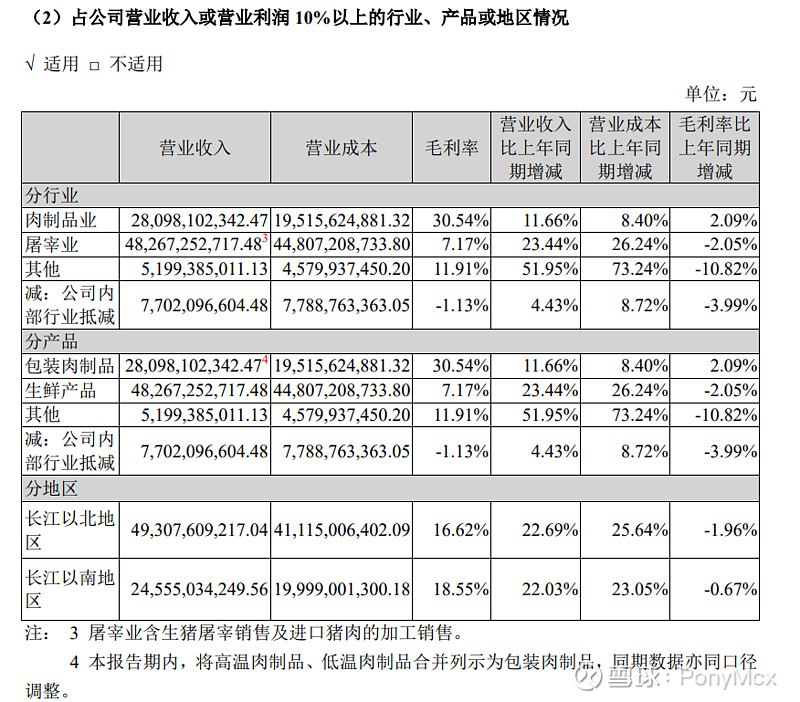

各项业务的营业收入和营业成本:

肉制品业务毛利润:85.82亿;屠宰业务毛利润:34.6亿;其他业务毛利润:6.19亿。还可以发现包装肉制品的利润率是屠宰行业的4倍,肉经过加工再卖出去,更加赚钱,但是屠宰卖的生鲜肉的需求量比肉制品大。

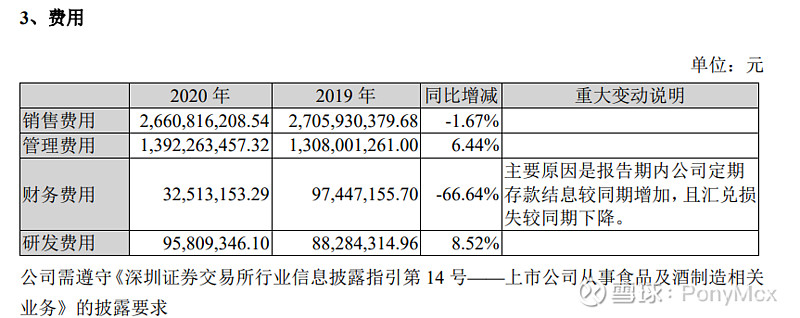

公司费用:

总费用:41.8亿。2020年相对于2019年没有太大的变化。

估值:

各业务净利润的估计,按照毛利润到扣非净利润比例折算:

肉制品业务净利润:39.13亿

屠宰业务净利润:15.78亿

其他业务净利润:2.82亿

只算主营业务的话,估值=39.13亿*40+15.78亿*10=1723亿,对应股价约为50元。买入价格打个8折,为1378亿,对应股价约为40元。买入价格打个7折,为1206亿,对应股价约为35元。

截止到2021年4月9号收盘,双汇的股价为39.71元,进入了可买入的区域,近期可以持续观察,如果成交量继续缩小,股价企稳,考虑建仓。

微信公众号:Pony杂谈