历史文章:

接上篇,看了双汇2020年年报,以及一个雪球大V的文章:双汇的迷雾 ,为了对双汇有进一步的了解,查看并记录了2015~2020年财报中各业务的营收,利润,毛利率等数据, 继续记录自己的见解,提升自己的认知。

猪肉价格:

下图为生猪外三元的价格走势图,猪肉价格在2018年全年位于低位,在2019年全年上涨,在10月后开始稳定在高位,2020年,全年稳定在高位。

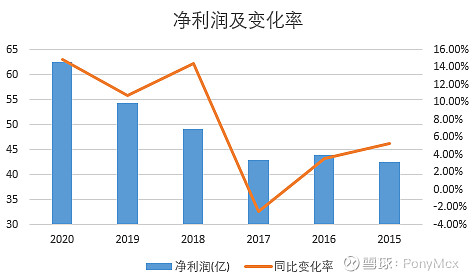

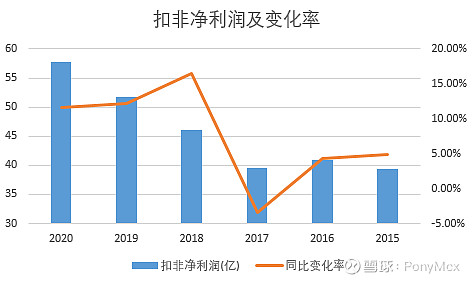

财务数据:

双汇从2108年开始净利润增长率有明显的提升,近3年维持在10%以上,尽管在2019年和2020年猪肉价格高企的情况,也能有如此稳定的增长,和双汇能从史密斯菲尔德进口低价猪肉不无关系。

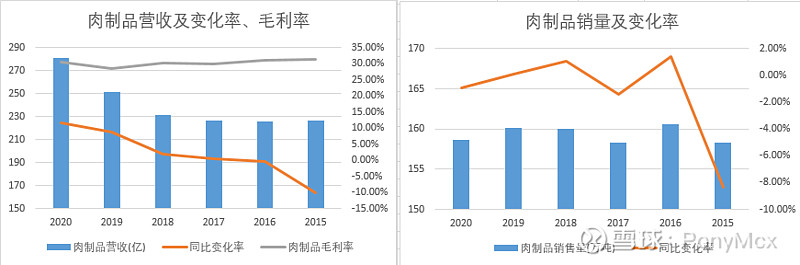

肉制品业务:

肉制品的毛利率比较稳定,在30%左右波动。从2019年开始,肉制品的营收开始上升,但同时肉制品的销量变化不大,并且2020年的销量还小幅下降。应该是肉制品提高了单价引起的。

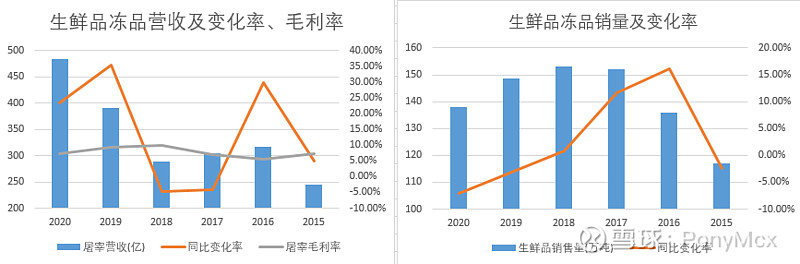

生鲜品冻品业务(屠宰业务):

生鲜品冻品营收从2019年开始大幅上升,但是销售量是在下滑的,并且毛利率从2019年开始下滑。应该是由于猪肉价格上升导致的营收上升,同时猪肉价格太高,影响了销量,是不利于利润增加的。

总结:

2021年猪肉价格下降是大趋势,利好屠宰业务的毛利率。但是双汇主要的利润贡献还是在于肉制品业务,从肉制品的销量来看,基本稳定,很难有大的增长。

所以总的来说,双汇是肉制品行业的龙头,业务很稳定,同时业务如果没有新的增长点的话,利润很难有大的增长。如下图双汇近5年的市盈率,排除2020年货币政策放水的情况下,正常市盈率在15~23波动,截至到2021.04.17号,双汇是股价为39.6,市值1372亿,以2020年的业绩计算市盈率为21.9,根据券商预测,以2021年的业绩计算市盈率为19.7。买入双汇,不要期望有大的收益,一年10%以内,只是作为一个稳定股,不会占大的仓位,要买的话一定要金字塔分批建仓。

微信公众号:Pony杂谈