01

净自由现金流概念

关于腾讯的真实盈利数据重估,之前写过两篇文章:

(一)主要介绍了腾讯的各种利润指标的定义,并引入自由现金流指标。

(二)主要从核心净利润这个维度来评估腾讯的主营业务盈利情况。

今天本文的(三)主要是修正(一)里面的自由现金流指标,修正的原因在于:

(一)里面的自由现金流来自于腾讯财报,我觉得简单取财报公布的自由现金流数值不太合理,无法反应腾讯主营业务的真实盈利能力。

大家知道腾讯的员工薪酬有很大一部分采用的是发放股份激励,财报上股份激励也会算成成本,但是股份激励由于支付的是股票,没有现金流出,所以这部分成本并没有反应到自由现金流里面,导致财报披露的自由现金流高于主营业务实际产生的自由现金流。

上面说的比较拗口,我尝试换种通俗的说法来解释:

比如腾讯一年的员工薪酬支出是1000亿,全部都是现金发放的,假如这种情况下自由现金流是500亿。

那么如果这1000亿员工薪酬全部通过股票的形式发放,现金发放为0,那么这种情况下,腾讯的现金流出就会减少1000亿,自由现金流就多了1000亿,变成了500+1000=1500亿。

再换种方式解释:

按上面说的,如果腾讯员工的薪酬1000亿全部通过股票发放,腾讯的自由现金流是1500亿。

那么腾讯如果把这1000亿的股票增发到二级市场,获取了1000亿现金(融资活动现金流增加1000亿),然后将这1000亿现金以工资的形式发给员工,那么腾讯的经营现金流就会减少1000亿,从而导致自由现金流也会减少1000亿,这时腾讯的自由现金流就是1500-1000=500亿。

这么解释大家应该能明白,所以上面铺垫了这么久,其实就一个意思:财报公布的自由现金流数字,扣除股票支付的薪酬金额(下文统称净自由现金流),才是真正能衡量腾讯主营业务盈利能力的自由现金流指标。

02

净自由现金流

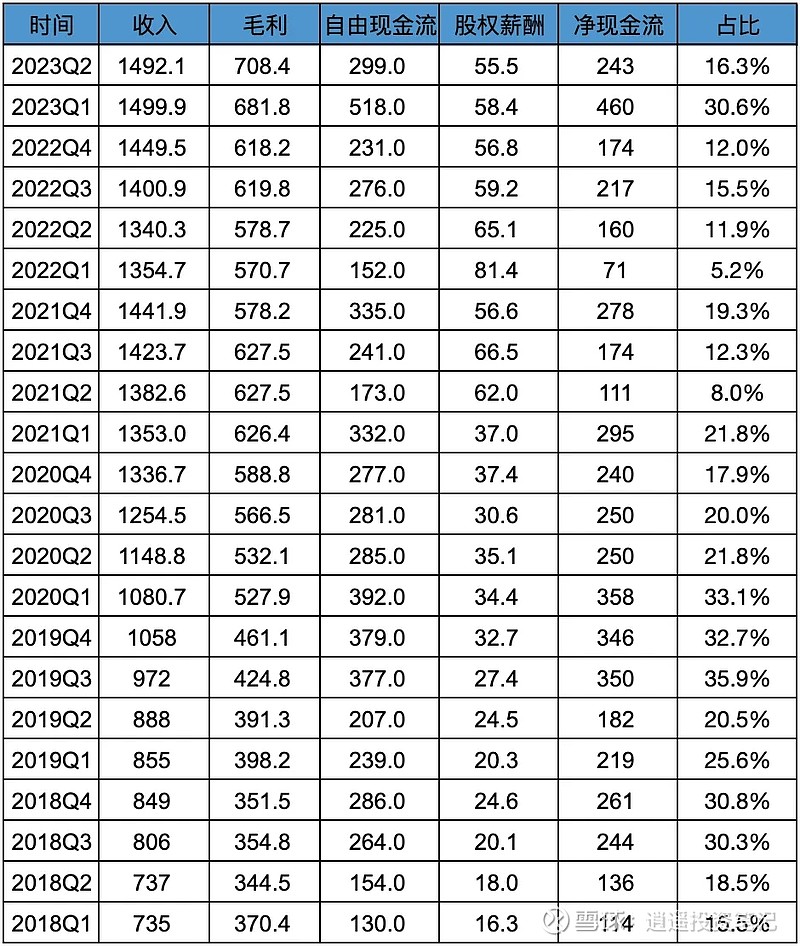

季度重估

年度重估

季度因为有波动,所以我们看下年度的净自由现金流(净现金流):

19和20年,净自由现金流最高,基本都在1100亿人民币左右。

19年之前,净自由现金流占收入的比例,都处于比较高的水平,基本都在30%左右。

20-22年三年,股份支付的薪酬大幅攀升,导致净自由现金流逐年大幅下跌,22年净自由现金流不及17年水平。净自由现金流占收入的比例也大幅降低11%左右。

由此可见,21-22年是腾讯表现很差的两年,但同时也是腾讯股权薪酬支付最高的两年。好在23年整体现金流情况开始好转,净自由现金流占收入的比例也回升到23%,大概回升到20年水平。

03

指标对比

核心净利润VS调整净利润VS净自由现金流

最后拿我提出的两个利润指标,核心净利润和净自由现金流跟财报提供的调整净利润数据进行对比。

从最近10年的整体数据看:

调整后净利润:7717.8亿,利润率24.4%

核心净利润:6230.4亿,利润率19.7%

净自由现金流:7100.3亿,利润率22.5%

通过对比可见:

1、由于调整净利润没有将股份薪酬、摊销、减值计入成本,导致调整净利润高于核心净利润和净自由现金流。调整净利润确实高估了腾讯主营业务的盈利能力。

2、净自由现金流高于核心净利润,跟实际情况相符,腾讯主营的轻资产业务(游戏、增值)绝大部分都是预收费,然后按消耗(或者时长)计入收入,导致大部分时候流入净现金高于利润。

3、单年度来看,最近10年,唯有21/22两年净自由现金流入小于核心净利润,个人猜测跟云计算业务规模扩大,应收款过多,无效收入过多有关。好在23年重新恢复到净自由现金流大于核心净利润的状况,说明腾讯开始更加关注和追求有质量的增长,向高利润率业务倾斜。

04

净自由现金流估值

注:

1、22年净利润,汇率按7:1估算;23年净利润,汇率按7.3:1计算。

2、假设上半年利润和自由现金流占全年的一半。

从上图可见:

市值不扣除投资资产,按净自由现金流估值,23年腾讯PE在20.9倍左右。

市值扣除1000亿美金的投资资产后,按净自由现金流估值,23年腾讯PE 15.6倍左右。

05

最后

通过(二)、(三)两篇文章,把衡量腾讯主营业务盈利情况的两个新指标讲清楚了,虽然两个指标依旧存在10%左右的差异,但属正常现象。

我觉得两个指标都具有非常大的参考价值,核心净利润代表了主营业务实际盈利情况,净自由现金流代表了主营业务经营真正带来的能自由支配的现金数量。

至于是用核心净利润来估值,还是净自由现金流估值,个人觉得都行,虽然净自由现金流高于核心净利润,但毕竟这是腾讯实打实的收到且可以自由支配的现金。

我记得巴菲特还是芒格说过一句话,大概意思是,要关注那些自由现金流总是比净利润高的企业,因为这代表公司是实打实的在赚现金,利润都转化成了现金。

从这个角度讲,腾讯完全符合这一标准。$腾讯控股(00700)$ $腾讯控股ADR(TCEHY)$ $阿里巴巴(BABA)$ @今日话题