去年下半年美股大减仓后,空仓不少资金,无意中接触到物业股,立刻被物业行业的模式吸引,趁着去年下半年物业股暴跌开始逐步买入物业股,并持续进行了跟踪和研究,中间也坐了不少过山车,好在整体仓位一直没有多大变化,到最近逐步开始收获了一些果实。最近物业股2020年报基本都发完了,我也详细的看了一二十家年报,之前分公司写了一些年报解析,这里把收集的数据全面来一次盘点,如果大家觉得数据有用,不求打赏,只求转发[跪了]。

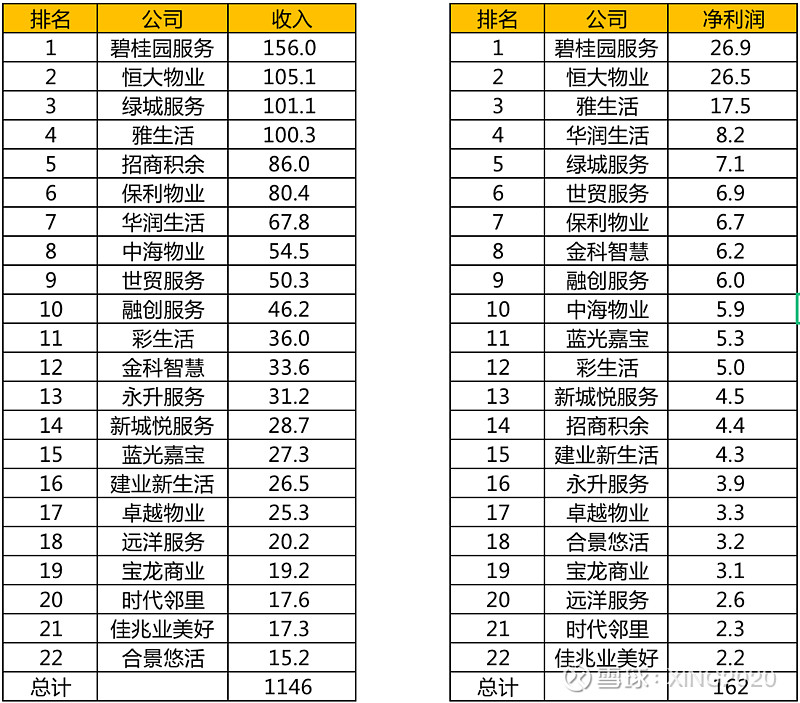

1、收入/利润:

上市物企top22总收入1146亿,总净利润162亿,年收入破百亿的物企4家,50-100亿的5家,50亿以下的13家。个人预估top22的物企总收入占整个物业行业收入比例大约在15%左右,行业集中度极度分散。利润10亿以上的3家,5亿-10亿的9家,5亿以下的10家。

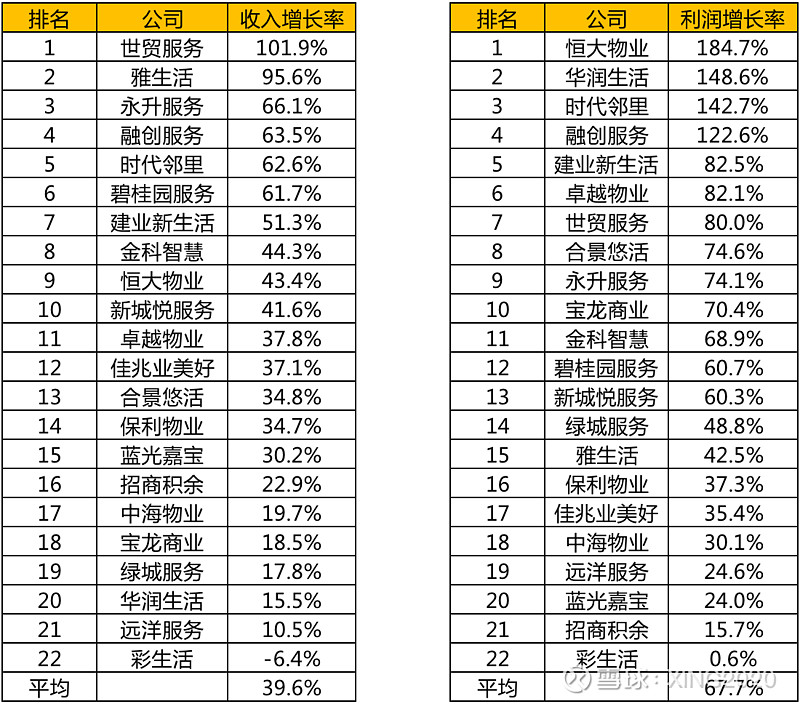

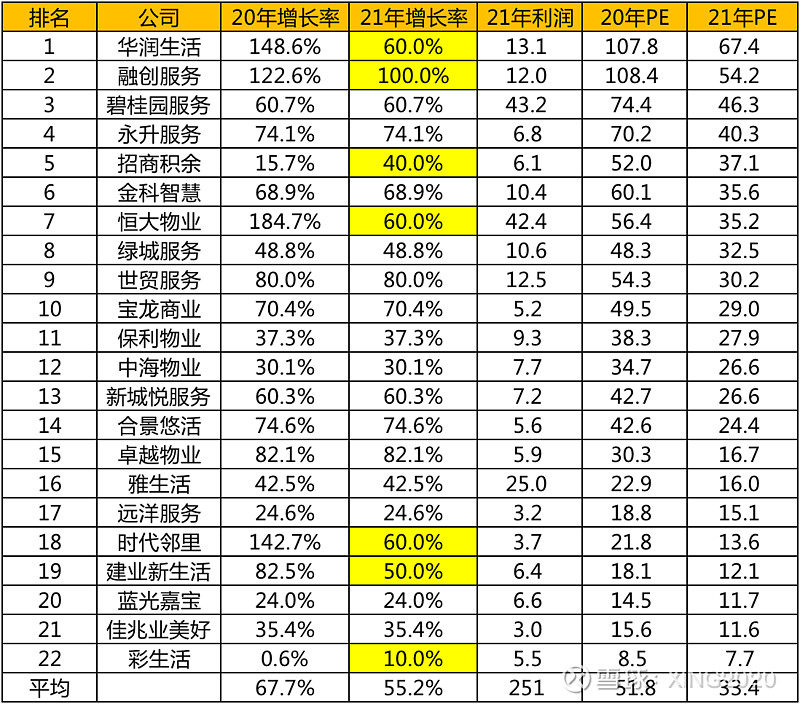

2、收入增长率/净利润增长率:

top22 整体收入增长率39.6%,整体利润增长率67.7%,利润增长率远远高于收入增长率。从上图数据看,不考虑水分问题的话,这个增长率放到任何行业,都是一顶一的,尤其是全行业公司全面高增长,至少我以前没遇到过这种行业。

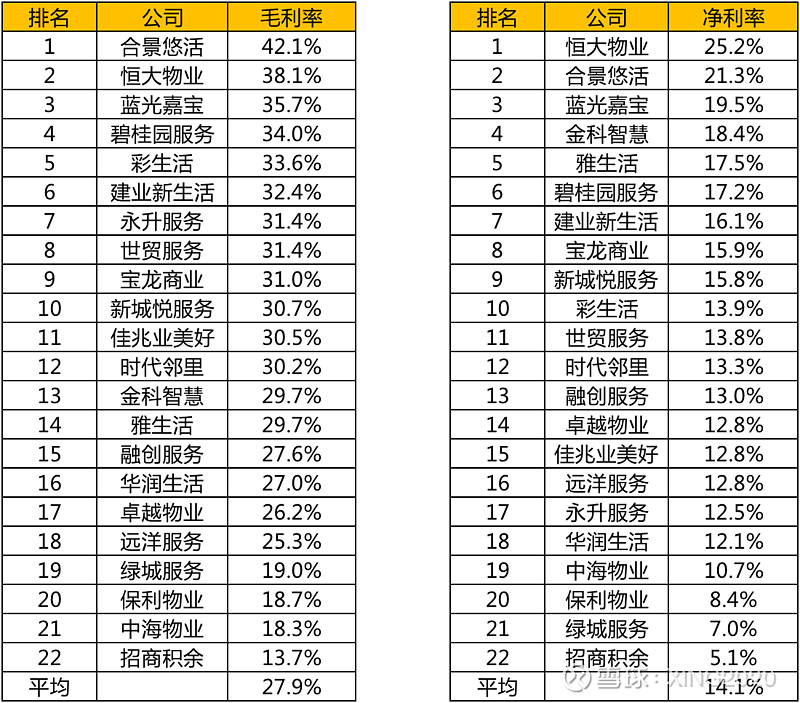

3、毛利率/净利率:

行业平均毛利率27.9%,平均净利率14.1%。作为劳动力密集型行业,人力成本一直是物业行业最大的成本,在人力成本增长,物业费提价难的现实情况下,我一直觉得毛利率25%,净利率15%是一个比较合理的水平,毛利率和净利率过高都不是长期可持续的(除非增值业务占比快速提高到50%以上),否则可能就会牺牲物业服务质量。上述行业平均水平是一个很好的评判线。

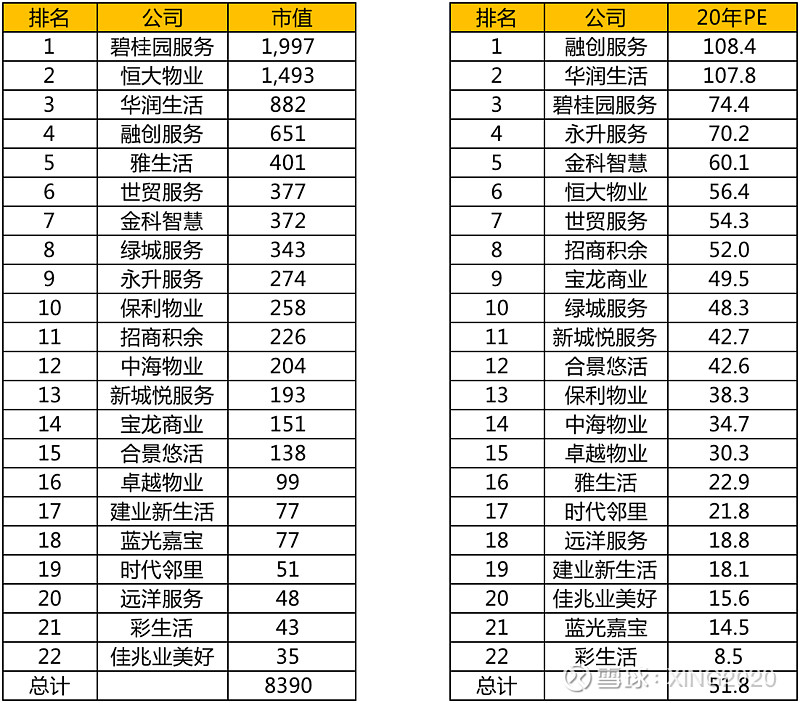

4、市值/市盈率(2020年):

top22物业股总市值8390亿人民币(今天股价算),市值过千亿的2家,过500亿的2家,过百亿的11家,100亿以下的7家,之前专栏给过预测:未来top3 收入会破千亿,市值破4000亿,现在观点仍不变。按2020年业绩计算,行业平均市盈率51.8倍,按去年业绩算,市盈率相当高,好在整个行业增长速度会持续几年,如果按照目前年整体利润增长50%以上,长期看这个市盈率不贵。

5、2021年数据毛估估:

上图对2021年利润和利润增长率做了一个预估,没啥特别细的逻辑,就是毛估估,也就是假设大部分公司21年利润增长率继续保持20年利润增长水平(标黄的7家由于20年增长巨高或者巨低,所以人为的根据收入增长率等多因素进行了调整)。当然这种预估方法,肯定是偏高的,属于比较乐观理想的情况,这里只大概毛估估给个参考。这样算的话2021年行业整体市盈率大约33.4倍左右,同样是短期不便宜,长期不贵。

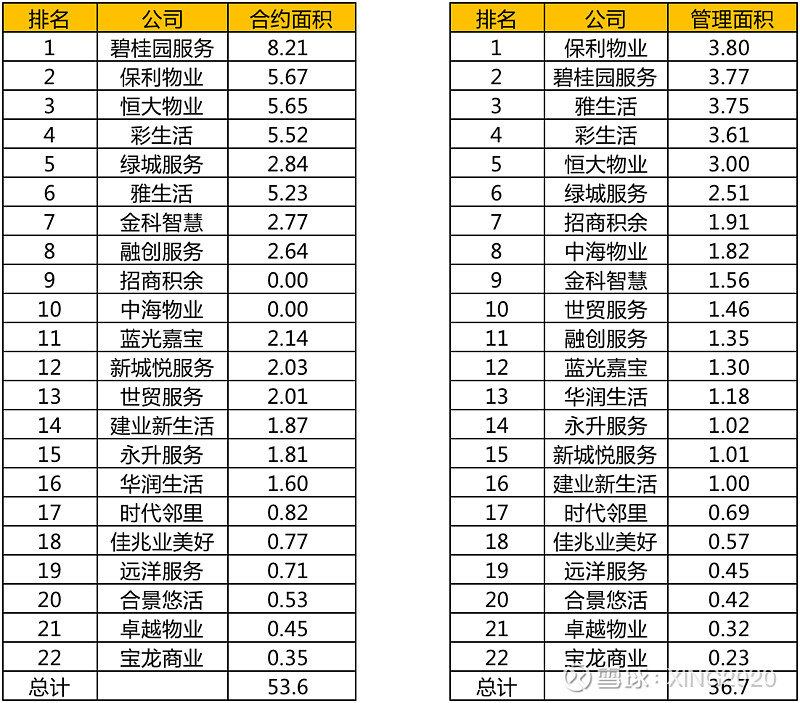

6、合约面积/管理面积:

top22总合约面积54亿平左右,总管理面积37亿平左右。按全国至少300亿平+规模来算,top22目前的总管理面积大约是全行业规模的10%出头,未来增长和整合空间巨大,个人预计未来收入有5-10倍增长空间的物业公司会非常多。

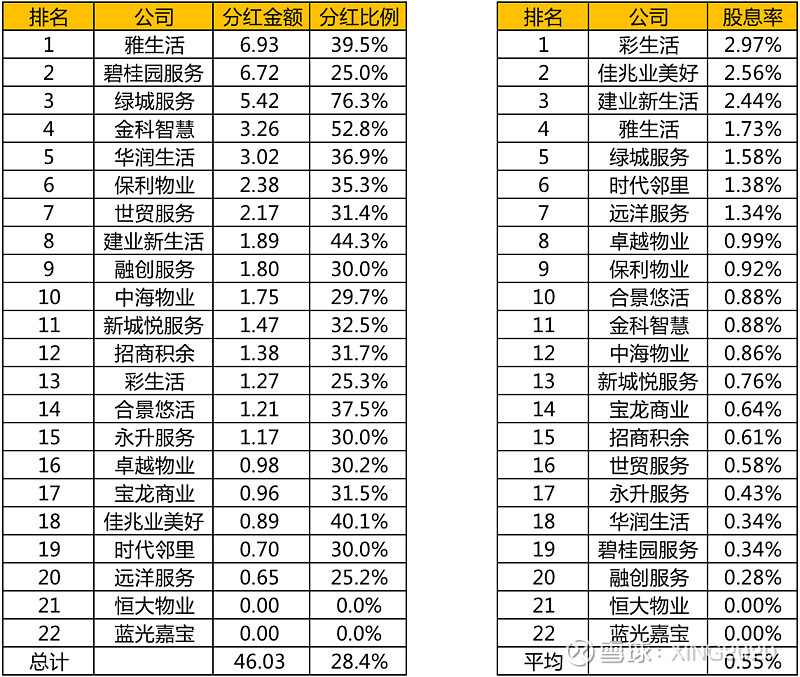

7、分红/股息率:

top22物业公司,总分红金额46亿人民币,平均28.4%的净利润都用来分红。但是由于目前整个行业市盈率不低,导致整体股息率很低,只有0.55%,行业最高3%左右。目前整个行业还在处于高速发展阶段,其实不用太看重分红和股息率这块,只要保持业绩高速增长,股价的涨幅会远远高于分红率。

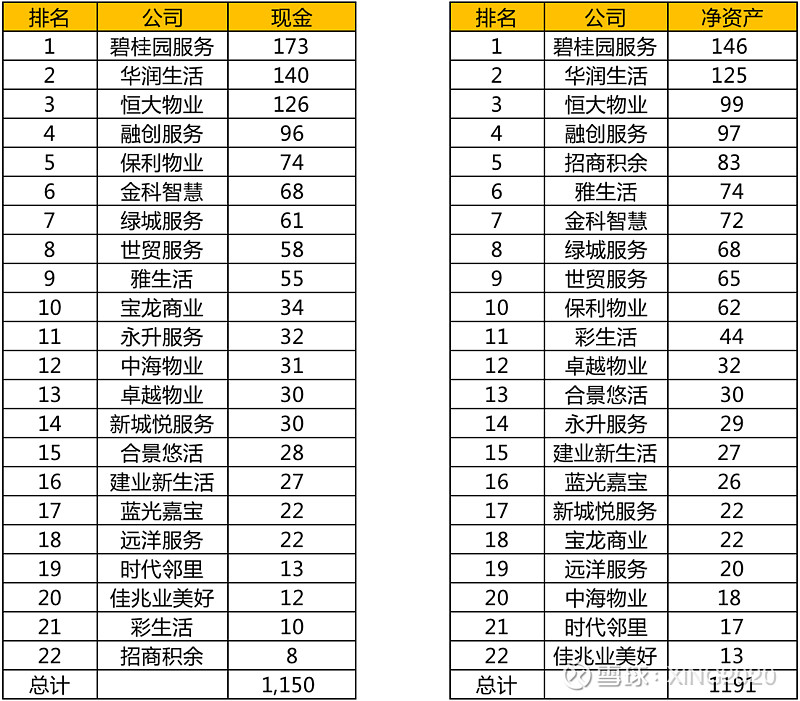

8、现金/净资产:

上面的现金是指:货币资金+短期投资-银行贷款。从上图看,top22的总现金基本等于总的净资产,说明物业行业是一个现金流极好的行业,大家的财务结构都很简单,账上都趴着大量的现金,大部分都没有银行贷款。另外整个行业在并购方面已经进入十分激烈的阶段,现金储备大的公司,会在并购方面具有巨大的优势,从这方面看,未来行业两极分化也会越来越严重。

本文分享的主要是整体的数据对比,篇幅有限,这里就不分享太细的数据,单独公司的细分数据,放在下面,大家可以直接点击查看。

物业股2020年报解析系列文章: