今天通过一系列公式推导,通过过去十年数据来分析和研究HKEX净利润到底和哪些因素有关,最后拨开利润的层层外衣,解密影响利润的最核心变量。同时给我们的投资带来一点启发。

第一步:净利润=收入X 净利润率R1。

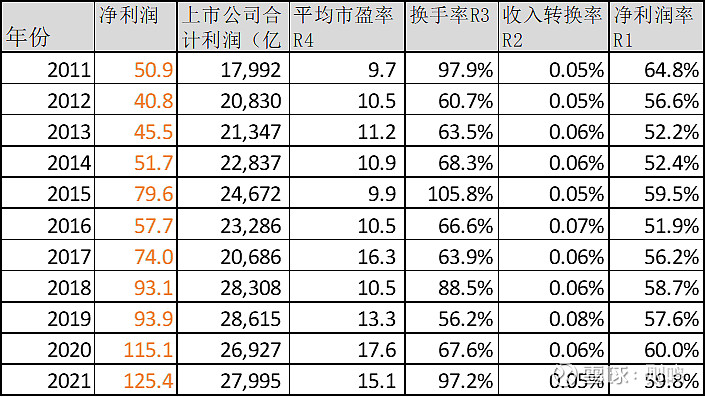

2011-2021年,HKEX净利润从50.9亿增长到125.4亿,CAGR 9.4%;收入从78.6亿增长到209.5亿,CAGR 10.3%。长期来看两者同步增长。

净利润率R1平均57.2%,在52%-64%之间波动(详见下图),基本稳定。

第二步:收入=交易额X 收入转化率R2

HKEX收入中,现货交易和结算业务占比很高(常年占比超60%),EBITDA更高(占比超70%),而现货交易和结算业务收入主要受香港主板总成交额影响,其它业务或者占比较小(商品,科技),或者和成交额正相关(数据费,上市费,衍生品等)。

2011-2021年,HKEX收入从78.6亿增长到209.5亿,CAGR 10.3%;香港主板总成交额17.1万亿增长到41.1万亿,CAGR 9.2%。长期来看两者同步增长。

收入转换率R2平均0.064%,基本在0.05-0.07%之间浮动(详见下图),相对稳定。

从长期视角看,HKEX收入总是随着香港主板总成交额上升的,与收入转换率R2无关。

第三步:总成交额=总市值X换手率R3

2011-2021年,香港主板总成交额17.1万亿增长到41.1万亿,CAGR 9.2%;香港主板总市值从17.4万亿增长到42.3万亿,CAGR 9.2%。长期来看两者完美吻合。

年换手率R3在56-105%之间波动,平均76%(详见下图),波动较大。

从长期视角看,香港主板总成交额是随着香港主板总市值上升的,与年换手率R3无关,即使其波动较大。

第四步:总市值=上市公司合计利润 X 平均市盈率R4

2011-2021年,香港主板总市值从17.4万亿增长到42.3万亿,CAGR 9.2%;上市公司合计利润从1.8万亿增长到2.8万亿,CAGR 4.5%;平均市盈率R4从9.7增长到15.1,CAGR 4.5%,平均12.3,在9.7-17.6之间波动(详见下图)。

从长期视角看,总市值是随着上市公司合计利润上升的,而与平均市盈率R4无关,即使其变化较大。

通过上面四步,我们可以推出最后公式:

净利润=(上市公司合计利润) X (平均市盈率R4) X(换手率R3)X (收入转化率R2) X (净利润率R1)

这个公式告诉我们,共同决定HKEX利润的就是这五个因子,其中哪个最重要呢?

我们先看看这几个因子和2011-2021年的数据:

1:净利润率R1平均57.2%,在52%-64%之间波动,长期来看比较稳定;

2:收入转化率R2平均0.59%,基本在0.5-0.6%之间浮动,它由各类业务X相应手续费汇总而成,收费标准政府定价,总体来看比较稳定;

3:换手率R3平均76%,在56-105%之间波动,它受周期、资金和市场情绪共同作用,短期变化可能比较大,但长期变化不大;

4:平均市盈率R4,平均12.3,在9.7-17.6之间波动,同样的,它受周期、资金和市场情绪共同作用,短期变化可能比较大,但长期变化不大;

5:上市公司合计利润,从1.8万亿增长到2.8万亿:由于R1、R2、R3、R4都是长期相对稳定,那么影响HKEX利润的关键因子就是上市公司合计利润。

这个结论说明什么呢?

HKEX想要盈利长期稳定、持续增长,前提条件是香港市场上市公司合计利润越来越大,也就是说要吸收越来越多的优质上市公司到香港上市,这些优质上市公司是HKEX的收入之本,盈利之源。

因此,影响HKEX利润的最核心变量就是香港优质上市公司。

而这个最核心变量,和中国(包括香港)经济增长息息相关,跟HK和HKEX互联互通和“超级联系人“的地位息息相关。

2011-2021年,HK GDP、CN GDP 的CAGR分别是4.0%和8.9%,HKEX 收入和利润 CAGR分别是10.3%和9.4%。

HKEX的长期利润CAGR,相对HK GDP、CN GDP平均值大概能多3-4%。

保守假设,后面十年中国GDP增长3%,那么HKEX 的利润CAGR应该可以达到6-7%。再加上每年分红,长期持有HKEX的年化收益率在8-9%之间也是可以预期的,这也是上次链接文章第五部分的底层逻辑。

注:本文为原创观点,仅代表个人意见,不作为投资建议。

相关文章:

香港交易所是独一无二的“线上购物商城”(5):十年之后,“必然如此”

香港交易所是独一无二的“线上购物商城”(4):赚的是真金白银吗?

香港交易所是独一无二的“线上购物商城”(3):堪比“毛片”的赚钱机器