一、2022前3季業績概況

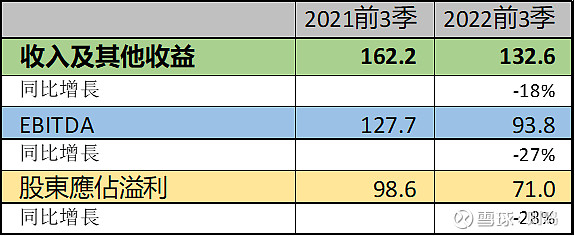

香港交易所2022前3季收入及其他收益(營業收入)、EBITDA(扣除利息、稅項、折舊、攤銷前利潤)和股東應佔溢利(歸母净利潤)分別是132.6億、93.8億和71.0億,同比分別是-18%、-27%和28%。

主要原因全球經濟環境不確定性增加,波及香港證券市場的交投,2022 年首三季平均每日成交金額較去年同期下跌 31%,從而導致收入減少,由於香港交易所營運成本相對比較固定,其中人力成本約占2/3,因此EBITDA、净利潤下降幅度進一步擴大。

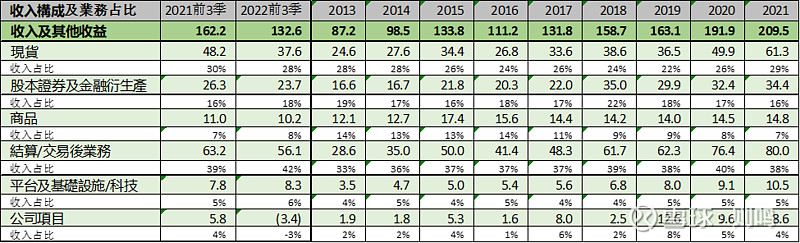

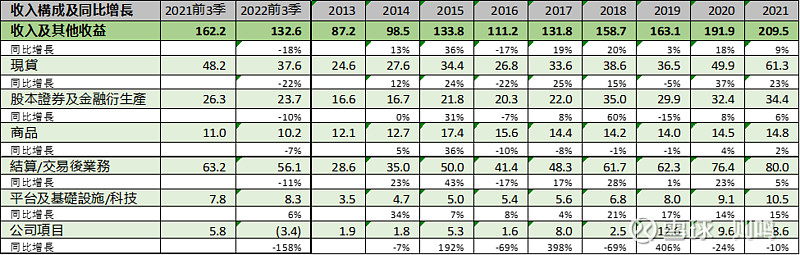

下表是最近幾年收入及利潤主要情況:

二、收入分析

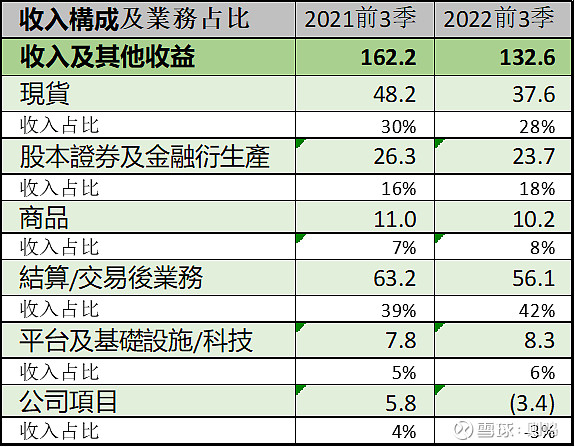

香港交易所收入按業務分類分爲5類:現貨、股本證券及金融衍生產品、商品、結算/交易後業務、

平台及基礎設施/科技,另外公司項目可算其他類。其中以現貨(28%)和結算/交易後業務(42%)爲主,各類收入占比相對穩定。

下表是最近幾年收入構成和占比:

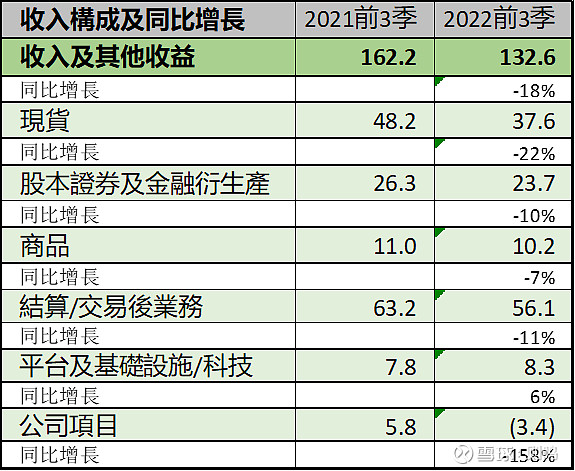

收入同比增長方面,現貨分部因證券市場交投冷淡而降幅較大(-22%),平台及基礎設施/科技分部長期保持穩定增長(6%),不過該部分收入占比仍然較小。其他基本正常。

下表是最近幾年收入分部增長情況:

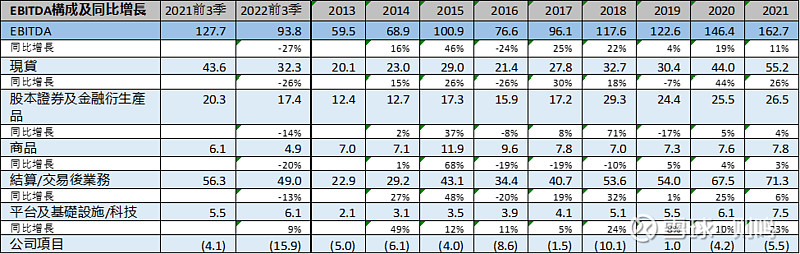

三、EBITDA分析

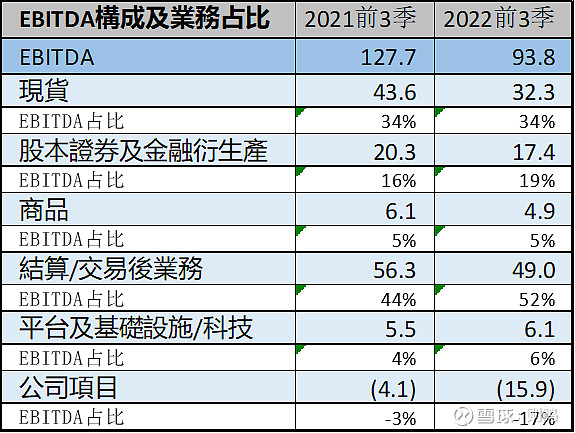

各業務分部EBITDA占比,以現貨(34%)和結算/交易後業務(52%)爲主,各類收入占比相對穩定,無異常。

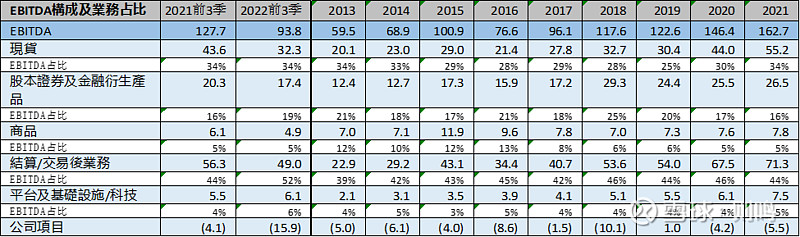

下表是最近幾年EBITDA構成和占比:

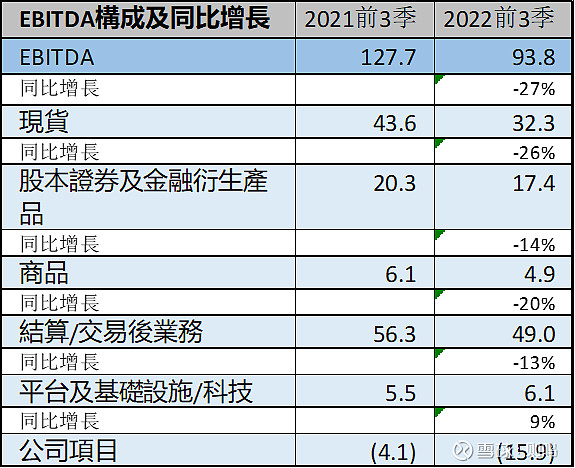

EBITDA增長方面,今年前3季和去年前3季:

下表是最近幾年EBITDA分部增長情況:

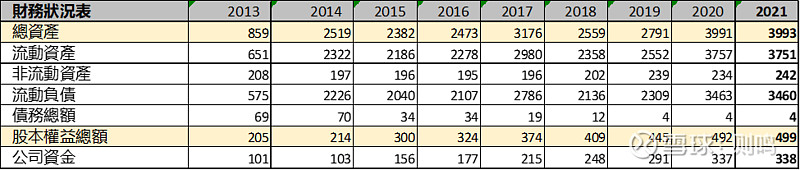

四、資產分析

香港交易所是絕對的輕資產公司,截至去年底,净資產約499億元(其中大部分是現金類產品),總資產約3993億元(其中大部分是交易和結算保證金),有息負債約4億元。

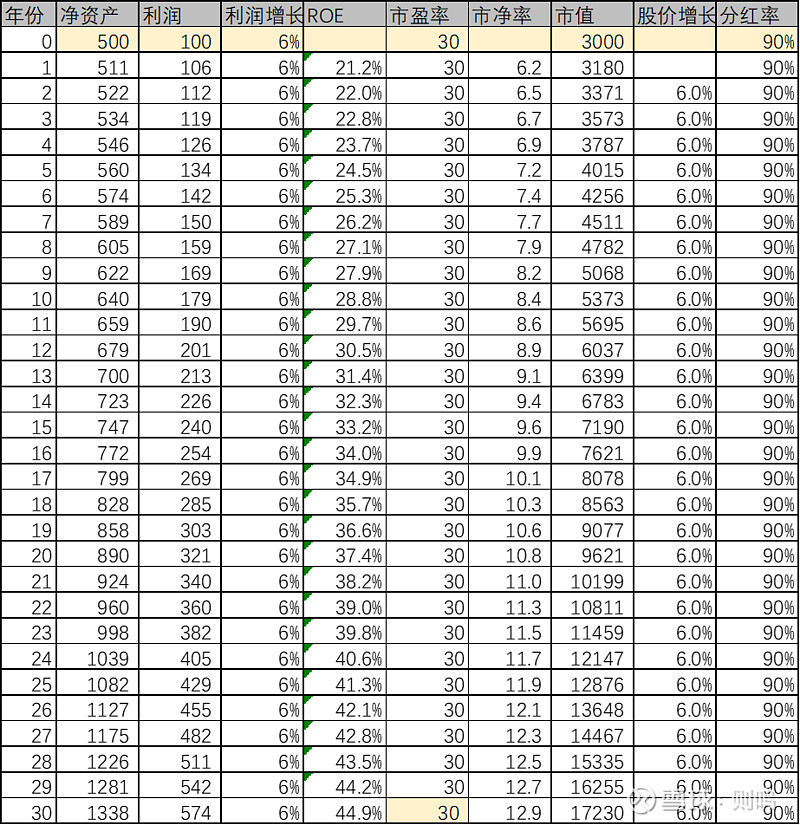

五、長期持有收益分析

香港交易所長期分紅率90%,目前股息率3%,假設長期利潤年化增長6%,假設分紅再投入并且市盈率保持30不變,那麽長期持有年化收益率8-9%(約等於股息率3%+利潤年化增長6%),10年總收益133%,30年總收益約10倍。

不過不知道這樣的收益,几人能看得上?几人能拿的住?

六、結論

最後看看香港交易所最近幾年業績情況:

截至2022/11/3,香港交易所股價HKD229.8,總股本12.68億股,總市值2913億。最近10年市盈率範圍25-60,長期在30-40之間波動。目前市盈率(TTM)約29.8,十年分位點大概7%,估值偏低。

是否買入和持有香港交易所,除了自身的財務規劃和預期收益外,主要關注以下幾點:

1、 香港作爲亞洲金融中心的地位是否仍在?香港交易所互聯互通功能的歷史使命是否仍在?

2、 企業融資需求和社會投資需求是否長期存在?

3、 香港交易所的壟斷地位還能否保持?

4、 估值是否在合理區間甚至已經低估?

如果沒問題,香港交易所就是適合長期持有甚至重倉持有的壓艙石。

和貴州茅臺相比(很巧,目前PE都是30左右,都從最高60到現在的30),香港交易所能媲美貴州茅臺嗎?哪個有更高的確定性和穩定性?哪個更適合長期持有?

(備注:本文信息爲本人投資備忘錄,不作爲投資建議。)