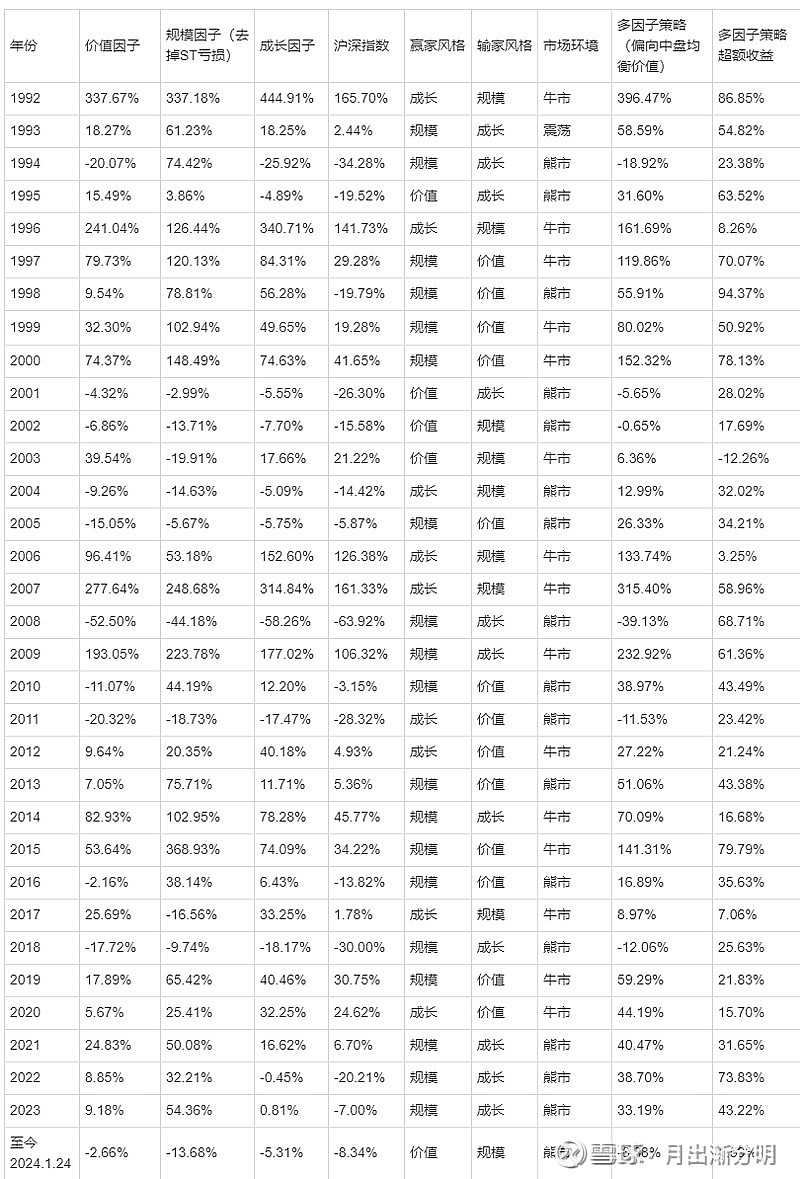

引言

前文链接:【择时研究】1992到2024的中国A股量化投资因子风格轮动分析 网页链接

在我们先前的研究【择时研究】1992到2024的中国A股量化投资因子风格轮动分析中,我们深入探讨了过去三十余年中国A股市场的演变,特别指出2001至2006年间微盘股所面临的巨大挑战。这一时期,尤其是2001至2005年,微盘股策略连续呈现负收益,2006年的表现更是远远落后于沪深300指数和中证流通指数。本文旨在进一步深化对微盘股回撤幅度的分析,与其他投资策略进行比较,并探索相应的应对策略。

通过对万得微盘股指数年线K线图的分析,我们可以明显观察到2001年至2005年间微盘股的负收益现象。2006年,该指数的表现更是明显不及大盘指数。

2001-2006的微盘股熊市原因分析

对2001年至2006年微盘股熊市原因的深入分析揭示了以下关键因素:

(1)退市制度的实施:中国证监会在2001年2月23日发布了《亏损公司暂停上市和终止上市实施办法》,规定连续三年亏损的上市公司将暂停上市,这对当时处于高位的微盘股策略造成了较大打击。相关链接:网页链接

(2)纳斯达克泡沫破灭的影响:美股纳斯达克泡沫的破灭终结了科技网络股等概念股的炒作,间接触发了A股微盘股熊市的开端。

(3)整顿财务造假公司的影响:美国安然事件及中国银广夏、亿安科技、中科创业、蓝田股份等公司的财务造假事件的持续整顿,加剧了投资者对微盘股的不信任。相关链接:网页链接

(4)打击庄家操纵股价行为:对德隆系及各大券商等庄家操纵股价的严厉打击。

(5)微盘股流动性恶化:微盘股的换手率整体从2001到2006年在不断变差,如果以我自己的微盘股1%市值的最小盘股票来看,微盘股的平均市值从13亿下降到了3亿左右。每日的成交金额从1000万到1500万之间,逐渐下滑到了400万到600万之间的状态。平均市净率最终达到了2.0左右。

微盘股的流动性问题

在2006年之前,一个特殊的制度限制了许多股票的流通性。2005年,中国证券监督委员会发布了《关于上市公司股权分置改革试点有关问题的通知》,股权分置改革正式启动。因此,观察到在2006年之前,整体微盘股的换手率相对较低,这很可能是由于股票流通性受限所致。

此外,针对最小的微盘股而言,它们的成交金额下滑幅度相对较小。尽管从总市值来看,微盘股平均下降了约70%,但就成交金额而言,下滑约50%。这可能是因为最小的微盘股具有较大的博弈价值。目前,A股和美股也存在类似情况,即在最小市值分位上的微盘股,例如后10%和10~20%分位上的微盘股,它们的流动性差距并不太大。

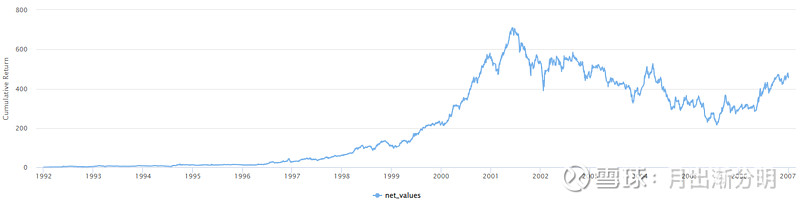

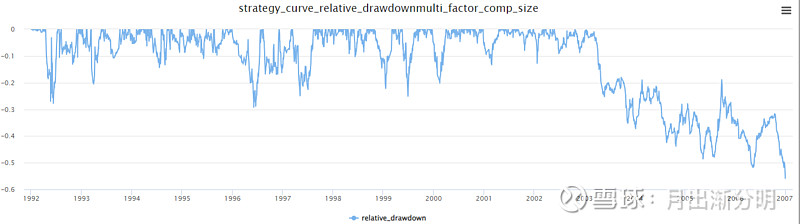

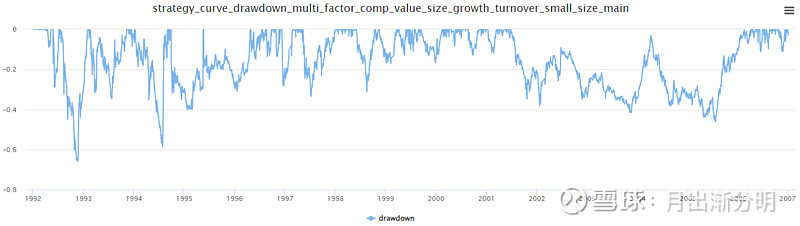

2006年之前的微盘股策略的收益,绝对回撤,相对回撤表现

微盘股策略的收益曲线

微盘股策略的绝对回撤曲线

微盘股策略的相对回撤曲线

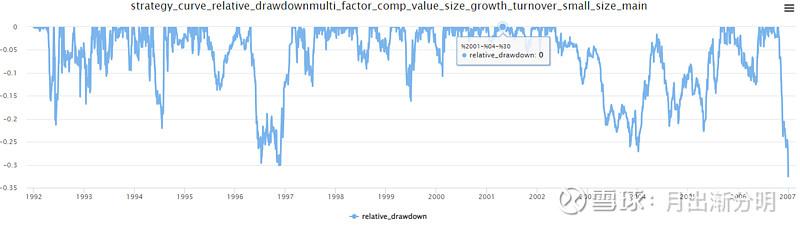

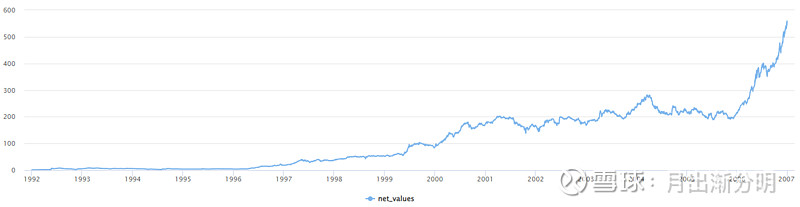

2006年之前的微盘价值成长股策略的收益,绝对回撤,相对回撤表现

微盘价值成长股的收益曲线

微盘价值成长股的绝对回撤曲线

微盘价值成长股的相对回撤曲线

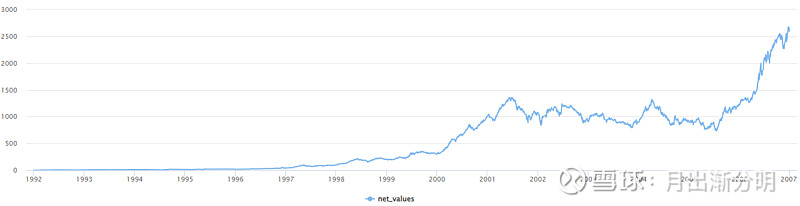

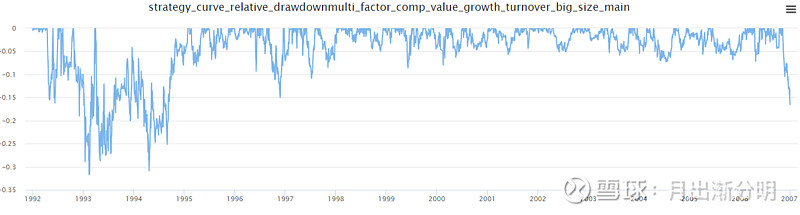

2006年之前的大盘价值成长股策略的收益,绝对回撤,相对回撤表现

大盘价值成长股的收益曲线

大盘价值成长股的绝对回撤曲线

大盘价值成长股的相对回撤曲线

不同策略的绩效对比

> 收益率:微盘价值>大盘价值成长>微盘

> 绝对回撤率:大盘价值成长>微盘价值成长>微盘

> 相对回撤率:大盘价值成长>微盘价值成长>微盘

微盘股熊市的应对策略探讨

2001至2006年的微盘股熊市及其应对策略的探讨揭示了市场动态的复杂性和投资策略的重要性。在这段时间内,微盘股与微盘价值成长股之间的收益分化现象在2007年到2024年的市场是没有出现过太多次的,微盘股虽然最近今年IPO发行的新股上市了很多,但是近几年都是同涨同跌,同样受到小市值beta的影响比较大,微盘股里面如果加入了价值因子或者成长因子,反而会降低收益。但是在2001到2006年,微盘股反而是一路向下,不管是绝对收益还是相对收益。但是微盘价值成长股的绝对回撤反而在2006年年末逐渐修复。

市场环境分析

在2001至2006年间,微盘股普遍经历了较大的下跌,这与大盘价值股的表现形成了鲜明对比。这种情况部分是由于纳斯达克泡沫破裂后市场风格的转变,从过度追逐概念股到重视基本面价值的转变。相对地,微盘股由于其高波动性和低流动性,在这种市场环境下表现不佳,在熊市微盘股的波动性体现为向下波动幅度更大。

结果上来讲,所有带有价值因子的微盘股能够挽回一定的收益,这有多种原因,我在观察美股的时候,发现美股在这段时间里面,也出现了,价值股跑赢大盘的现象,这也是因为之前美股纳斯达克泡沫的时候,价值股整体跑输大盘太多导致的。后面的2001年纳斯达克科网股泡沫破灭之后,A股和美股都存在概念股熄火,风格反转到价值股的现象。

投资策略构建

在面对长期熊市的挑战时,构建一个均衡的投资组合显得尤为重要。我的策略着重于大盘价值股和大盘成长股各占25%,而将较大的比重(50%)分配给微盘价值成长股。这种配置基于几个关键考虑:

市场周期对不同风格股票的影响:历史数据表明,不同市场周期对不同类型股票的影响差异显著。价值股在市场低迷时期往往表现较好,而成长股在市场回暖时期可能提供更高的回报。

流动性考量:微盘股的流动性较低,这意味着在市场波动时,这些股票的买卖可能更加困难。因此,将投资集中在具有价值和成长潜力的微盘股上,可以在一定程度上缓解流动性风险。

风格轮动的挑战:尽管风格轮动策略在理论上可以提供超额收益,但实际操作中很难精确择时。因此,采用一种均衡配置的策略,可以减少对市场预测的依赖,从而在不同市场环境中实现稳定的表现。

风险控制

在采纳风险控制策略的过程中,精心的管理和适时的调整显得尤为重要。这不仅涉及到对投资组合进行定期的再平衡,以确保其符合最初设定的资产配置比例,还包括运用先进的量化模型来密切监控市场状况的各种细微变化。这些变化可能包括策略的回撤情况、移动平均线、相对回撤等关键指标。通过这种方法,可以及时调整策略中各个仓位的比重,以适应市场的变动。

此外,对每一个投资标的进行深入的基本面分析也至关重要。这不仅能够确保所选投资具有持续的价值和成长潜力,而且是降低长期投资风险的关键一环。通过深入挖掘每个标的的内在价值和潜在增长点,投资者可以更加自信地面对市场的波动,从而在风险可控的前提下追求收益最大化。

然而,在采用股指期货进行对冲的策略上,需要格外谨慎。特别是对于那些没有相应股指期货的微盘股来说,尝试通过股指期货进行风险对冲可能不是一个明智的选择。这种情况下,投资者不得不承担一定的尾部风险,而这正是追求超额收益的关键所在。如果选择了错误的股指期货进行对冲,不仅可能会降低整体收益,还有可能遭受双重打击,导致资产回撤。在未来,随着量化基金的增多和集体行动的加强,这种风险可能会进一步放大。

展望未来的市场环境,可以预见的是,随着量化基金的不断增加,市场的平常波动率可能会有所降低,但在极端情况下,波动率会急剧上升,闪崩事件也会变得更加频繁。因此,我们面对的挑战不仅仅是如何避免历史上理论上的20%的最大回撤,更重要的是,在这种充满不确定性的市场行情下,如何在遭遇20%以上的回撤时,仍能保持企业的生存和发展。这要求我们不断优化风险控制策略,以灵活应对市场的各种挑战。

采取因子动量或者因子估值的方式可能并不是特别好,目前采取因子择时的方式实现风格轮动很容易陷入过拟合的陷阱,在我的认知中,因子择时是一种通过降低收益来降低波动率的方式,很难做出超额收益。目前大规模的基金中,大部分的因子择时方法应该是过拟合并且有可能出错的。

结论

前事不忘后事之师,通过对2001至2006年微盘股熊市环境的深度剖析,我们才能打造一套既兼顾市场周期波动,又深根于基本面分析的综合性投资策略。这一策略不仅对过往市场状况有着良好的适应性,而且为应对未来可能遭遇的相似挑战提供了宝贵的策略框架。面向未来的不确定性,细致入微地分析历史数据,构建基于深度洞察的投资策略,是我们在追求量化投资领域中稳健增长的关键所在。这样的策略能够确保我们在面对未来市场的各种变数时,依然能保持冷静、科学的投资决策,从而实现长期的资本增值。

$美农生物(SZ301156)$ $创源股份(SZ300703)$ $北证50(BJ899050)$